Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Die Bundesregierung hat mit dem Steueränderungsgesetz 2025 eine wesentliche Neuerung beschlossen: Ab dem 1. Januar 2026 gilt die Entfernungspauschale von 38 Cent bereits ab dem ersten Kilometer. Bisher gab es diese Vergünstigung erst ab dem 21. Kilometer. Für die ersten 20 Kilometer galten lediglich 30 Cent.

Diese Änderung betrifft Millionen von Arbeitnehmern und stellt Lohnbüros sowie Steuerberater vor neue Aufgaben. Die Software muss angepasst werden, Mandanten müssen informiert werden, und die korrekte Berechnung will sichergestellt sein. In diesem Leitfaden erfahren Sie alles Wichtige zur neuen Regelung und wie Sie sie in der täglichen Arbeit umsetzen.

Der Artikel behandelt die rechtlichen Grundlagen, konkrete Berechnungsbeispiele, Sonderfälle wie Homeoffice und öffentliche Verkehrsmittel sowie eine praxisorientierte Checkliste für die Umsetzung in Ihrer Lohnbuchhaltung.

Was ist die Entfernungspauschale? Grundlagen für die Lohnabrechnung

Definition und rechtliche Grundlage

Die Entfernungspauschale ist in § 9 Abs. 1 Satz 3 Nr. 4 des Einkommensteuergesetzes (EStG) geregelt. Sie ermöglicht es Arbeitnehmern und Selbständigen, die Kosten für den Arbeitsweg steuerlich geltend zu machen. Dabei spielt es keine Rolle, welches Verkehrsmittel genutzt wird. Ob Auto, Motorrad, Fahrrad oder zu Fuß: Die Pauschale kann immer angesetzt werden.

Ein häufiger Irrtum: Die Entfernungspauschale ist nicht identisch mit Reisekosten. Während Reisekosten für beruflich veranlasste Auswärtstätigkeiten anfallen und tatsächliche Aufwendungen berücksichtigen, handelt es sich bei der Entfernungspauschale um einen pauschalen Werbungskostenabzug für die tägliche Fahrt zur ersten Tätigkeitsstätte.

Bei Arbeitnehmern werden die Fahrtkosten als Werbungskosten angesetzt. Selbständige und Unternehmer behandeln sie hingegen als Betriebsausgaben. Der Unterschied liegt lediglich in der steuerlichen Kategorie. Die Höhe der absetzbaren Pauschale bleibt gleich.

Wer kann die Entfernungspauschale geltend machen?

Grundsätzlich können alle Steuerpflichtigen die Entfernungspauschale nutzen, die regelmäßig eine erste Tätigkeitsstätte aufsuchen. Das umfasst:

Arbeitnehmer in Vollzeit und Teilzeit: Die klassische Zielgruppe. Jeder Arbeitnehmer mit einem festen Arbeitsplatz kann die Pauschale ansetzen. Bei Teilzeit gilt sie anteilig für die tatsächlich gefahrenen Tage.

Minijobber und geringfügig Beschäftigte: Auch sie dürfen die Fahrtkosten absetzen, sofern ihre Einkünfte den Grundfreibetrag überschreiten oder eine Steuererklärung abgegeben wird.

Selbständige und Freiberufler: Sie nutzen die Entfernungspauschale als Betriebsausgabe. Die Berechnung erfolgt identisch, lediglich die Zuordnung in der Steuererklärung unterscheidet sich.

Werkstudenten und Auszubildende: Sofern sie einen regelmäßigen Arbeitsplatz haben, können sie die Pauschale ebenfalls geltend machen.

Nicht anwendbar ist die Entfernungspauschale bei Dienstreisen oder wenn keine erste Tätigkeitsstätte vorhanden ist (zum Beispiel bei reinen Außendienstmitarbeitern ohne Büro).

Was ändert sich bei der Entfernungspauschale ab 2026?

Neue Sätze ab 2026 im Überblick

Die Änderung klingt einfach, hat aber erhebliche finanzielle Auswirkungen. Hier der direkte Vergleich:

Entfernung | Bis 31.12.2025 | Ab 01.01.2026 |

|---|---|---|

Kilometer 1-20 | 0,30 Euro | 0,38 Euro |

Ab Kilometer 21 | 0,38 Euro | 0,38 Euro |

Für Arbeitnehmer mit kurzen Pendelstrecken bedeutet das eine spürbare Verbesserung. Ein Rechenbeispiel verdeutlicht das:

Ein Arbeitnehmer wohnt 15 Kilometer von der Arbeitsstätte entfernt und fährt an 220 Tagen im Jahr zur Arbeit.

Bisherige Berechnung (2025):

15 km × 220 Tage × 0,30 Euro = 990 EuroNeue Berechnung (2026):

15 km × 220 Tage × 0,38 Euro = 1.254 EuroErsparnis: 264 Euro zusätzliche Werbungskosten pro Jahr.

Bei einem angenommenen Grenzsteuersatz von 30 Prozent führt das zu einer Steuerersparnis von rund 79 Euro jährlich. Das mag auf den ersten Blick überschaubar wirken. Für Geringverdiener oder Familien mit mehreren berufstätigen Personen summiert sich der Betrag jedoch schnell.

Arbeitnehmer mit längeren Pendelstrecken profitieren ebenfalls, allerdings in geringerem Umfang. Bei ihnen wurde die Erhöhung bereits ab dem 21. Kilometer gewährt.

Zeitlicher Rahmen und Übergangsregelung

Das Steueränderungsgesetz 2025 sieht vor, dass die Neuregelung ab dem 1. Januar 2026 in Kraft tritt. Das bedeutet konkret:

Für das Steuerjahr 2025: Es gelten weiterhin die alten Sätze (0,30 Euro bis Kilometer 20, 0,38 Euro ab Kilometer 21).

Für das Steuerjahr 2026: Die neuen Sätze sind vollständig anzuwenden (0,38 Euro ab dem ersten Kilometer).

Es gibt keine Übergangsregelung oder anteilige Berechnung im ersten Jahr. Die Änderung tritt mit dem Jahreswechsel in vollem Umfang in Kraft.

Für Lohnbüros bedeutet das: Die Lohnabrechnungssoftware muss bis spätestens zur ersten Abrechnung im Januar 2026 aktualisiert sein. Viele Softwareanbieter (DATEV, Lexware, Sage) stellen Updates bereits im Dezember 2025 bereit. Wir empfehlen, frühzeitig mit dem Anbieter Kontakt aufzunehmen und Testsysteme zu nutzen.

Hintergrund der Erhöhung

Die Anhebung der Entfernungspauschale ist Teil eines größeren Entlastungspakets der Bundesregierung. Hintergrund sind die gestiegenen Mobilitätskosten. Benzin, Diesel und die Nutzung öffentlicher Verkehrsmittel sind in den vergangenen Jahren deutlich teurer geworden.

Der ADAC hatte bereits 2024 eine Anpassung gefordert. Die durchschnittlichen Kilometerkosten für einen PKW liegen laut ADAC bei etwa 50 Cent pro Kilometer. Selbst die erhöhte Pauschale von 38 Cent deckt die tatsächlichen Kosten also nicht vollständig ab.

Ein weiterer Aspekt ist die soziale Gerechtigkeit. Arbeitnehmer mit niedrigeren Einkommen wohnen häufig weiter entfernt von Ballungszentren, wo die Mieten niedriger sind. Sie sind besonders auf das Auto angewiesen und profitieren überproportional von der Entlastung.

Klimapolitisch ist die Erhöhung durchaus umstritten. Kritiker argumentieren, dass eine höhere Pauschale Anreize für längere Pendelstrecken und mehr Autoverkehr schafft. Die Bundesregierung hält dem entgegen, dass die Pauschale verkehrsmittelunabhängig ist und somit auch Nutzer öffentlicher Verkehrsmittel entlastet.

Entfernungspauschale berechnen: Praktische Anleitung für 2026

Schritt-für-Schritt-Anleitung zur Berechnung

Die Berechnung der Entfernungspauschale ist grundsätzlich einfach. Dennoch gibt es Fallstricke, die in der Praxis immer wieder zu Fehlern führen. Folgen Sie dieser Anleitung, um korrekte Werte zu ermitteln.

Schritt 1: Entfernung ermitteln

Maßgeblich ist die kürzeste Straßenverbindung zwischen Wohnung und erster Tätigkeitsstätte. Nutzen Sie dafür gängige Routenplaner wie Google Maps, Here oder RouteAT. Wichtig: Es zählt nicht die tatsächlich gefahrene Strecke, sondern die kürzeste zumutbare Verbindung.

Eine längere Strecke kann nur dann angesetzt werden, wenn sie offensichtlich verkehrsgünstiger ist und regelmäßig genutzt wird. Das ist zum Beispiel der Fall, wenn die kürzere Strecke durch eine verkehrsberuhigte Ortsdurchfahrt führt, die längere aber über eine Autobahn.

Rundungen: Die Entfernung wird auf volle Kilometer abgerundet. Bei 14,6 Kilometern werden also 14 Kilometer angesetzt.

Schritt 2: Arbeitstage zählen

Angesetzt werden können nur die Tage, an denen der Arbeitnehmer tatsächlich zur Arbeitsstätte gefahren ist. Urlaub, Krankheit, Feiertage und Homeoffice-Tage zählen nicht.

Eine Vereinfachung bieten Pauschalen. Viele Lohnbüros rechnen mit 220 Arbeitstagen für Vollzeitbeschäftigte. Bei Teilzeit wird entsprechend anteilig gerechnet (zum Beispiel 110 Tage bei einer 50-Prozent-Stelle mit 2,5 Arbeitstagen pro Woche).

Schritt 3: Pauschbetrag anwenden

Ab 2026 gilt für jeden Kilometer: 0,38 Euro. Die Formel lautet:

Entfernung (km) × Arbeitstage × 0,38 Euro = Werbungskosten

Aber Achtung: Es gibt einen Höchstbetrag.

Schritt 4: Höchstbeträge beachten

Die Entfernungspauschale ist auf 4.500 Euro pro Jahr begrenzt. Diese Grenze greift bei allen Verkehrsmitteln außer dem eigenen PKW oder Motorrad. Wer einen eigenen PKW nutzt, kann mehr absetzen. Die Begrenzung entfällt dann.

Beispiel:

Ein Arbeitnehmer mit 60 Kilometern Arbeitsweg fährt an 220 Tagen im Jahr.

Berechnung:

60 km × 220 Tage × 0,38 Euro = 5.016 EuroWenn er mit dem Auto fährt: 5.016 Euro absetzbar.

Wenn er mit der Bahn fährt: nur 4.500 Euro absetzbar.

Ausnahme: Hat der Arbeitnehmer höhere tatsächliche Kosten (zum Beispiel durch ein teures Bahnticket), kann er diese anstelle der Pauschale ansetzen. Dann muss er die Kosten jedoch nachweisen.

Rechenbeispiele für verschiedene Szenarien

Beispiel 1: Kurze Strecke, Vollzeit

Maria arbeitet in einer Steuerkanzlei. Sie wohnt 8 Kilometer entfernt und fährt an 218 Tagen im Jahr (52 Wochen × 5 Tage minus 30 Tage Urlaub minus 12 Feiertage).

Berechnung 2026:

8 km × 218 Tage × 0,38 Euro = 662,08 EuroMaria kann 662 Euro als Werbungskosten ansetzen. Bei einem Grenzsteuersatz von 25 Prozent spart sie dadurch rund 165 Euro Steuern.

Beispiel 2: Lange Strecke, Vollzeit

Thomas pendelt täglich 45 Kilometer zur Arbeit. Er arbeitet an 225 Tagen im Jahr.

Berechnung 2026:

45 km × 225 Tage × 0,38 Euro = 3.847,50 EuroThomas bleibt unter dem Höchstbetrag von 4.500 Euro. Er kann den vollen Betrag als Werbungskosten absetzen. Seine Steuerersparnis bei 35 Prozent Grenzsteuersatz: rund 1.346 Euro.

Beispiel 3: Teilzeit mit 3 Tagen pro Woche

Sabine arbeitet 60 Prozent in einem Lohnbüro. Sie fährt montags, mittwochs und freitags zur Arbeit. Die Strecke beträgt 18 Kilometer.

Anzahl Arbeitstage:

52 Wochen × 3 Tage = 156 Tage (abzüglich Urlaub ca. 140 Tage).Berechnung 2026:

18 km × 140 Tage × 0,38 Euro = 957,60 EuroSabine kann knapp 958 Euro absetzen.

Beispiel 4: Homeoffice-Kombination

Michael arbeitet im Wechsel: drei Tage im Büro, zwei Tage im Homeoffice. Die Entfernung zum Büro beträgt 22 Kilometer.

An etwa 130 Tagen fährt er zur Arbeit (52 Wochen × 3 Tage minus Urlaub und Feiertage).

Berechnung 2026:

22 km × 130 Tage × 0,38 Euro = 1.086,80 EuroZusätzlich kann Michael für die Homeoffice-Tage die Homeoffice-Pauschale ansetzen (6 Euro pro Tag, maximal 1.260 Euro pro Jahr). An etwa 100 Tagen arbeitet er von zuhause:

100 Tage × 6 Euro = 600 Euro.Gesamt absetzbar:

1.087 Euro (Pendlerpauschale) + 600 Euro (Homeoffice) = 1.687 Euro Werbungskosten.

Online-Rechner und Tools

Die manuelle Berechnung ist zeitaufwendig, besonders bei vielen Mandanten. Folgende Tools helfen:

DATEV Lohn und Gehalt: Die marktführende Software für Lohnbüros berechnet die Entfernungspauschale automatisch. Ab Version 2026 sind die neuen Sätze hinterlegt. In den Stammdaten des Mitarbeiters wird die Entfernung eingetragen, die Software übernimmt den Rest.

Lexware Lohn: Auch hier erfolgt die Berechnung automatisch. Achten Sie darauf, dass Sie das Update für 2026 rechtzeitig einspielen.

Excel-Vorlagen: Für kleine Kanzleien ohne Lohnsoftware bieten sich Excel-Tabellen an. Eine Beispielformel:

`=Entfernung * Arbeitstage * 0,38`

Die Bundessteuerberaterkammer stellt auf ihrer Website kostenlose Vorlagen zur Verfügung.

Online-Rechner: Portale wie steuertipps.de oder finanztip.de bieten kostenlose Rechner an. Diese eignen sich gut für schnelle Überschlagsrechnungen oder zur Information von Mandanten.

Besonderheiten und Sonderfälle in der Praxis

Entfernungspauschale bei öffentlichen Verkehrsmitteln

Wer mit Bus, Bahn oder Straßenbahn zur Arbeit fährt, kann grundsätzlich ebenfalls die Entfernungspauschale ansetzen. Allerdings gibt es eine wichtige Besonderheit:

Liegen die tatsächlichen Kosten für das Ticket höher als die berechnete Pauschale, können die tatsächlichen Kosten angesetzt werden. Das ist häufig bei teuren Bahntickets der Fall.

Beispiel: Ein Arbeitnehmer pendelt 50 Kilometer zur Arbeit. Er nutzt die Deutsche Bahn und zahlt für ein Jahresticket 4.800 Euro.

Pauschale: 50 km × 220 Tage × 0,38 Euro = 4.180 Euro

Tatsächliche Kosten: 4.800 Euro

Der Arbeitnehmer kann die höheren tatsächlichen Kosten von 4.800 Euro ansetzen. Dafür muss er das Ticket nachweisen (Rechnung, Kontoauszug).

Achtung: Die 4.500-Euro-Grenze gilt hier nicht! Bei Nutzung öffentlicher Verkehrsmittel und entsprechendem Nachweis sind auch höhere Beträge absetzbar.

Monats- oder Jahrestickets: Diese sind voll absetzbar, auch wenn sie privat mitgenutzt werden. Die Finanzverwaltung geht davon aus, dass der berufliche Anteil überwiegt.

Deutschlandticket: Das seit 2023 verfügbare 49-Euro-Ticket (bzw. 58 Euro ab 2025) kann ebenfalls angesetzt werden. Kosten: 12 Monate × 58 Euro = 696 Euro. Ist die Pauschale höher, bleibt es bei der Pauschale. Ist das Ticket teurer (zum Beispiel durch ein Upgrade), können die tatsächlichen Kosten nachgewiesen werden.

Mehrere Tätigkeitsstätten und Fahrten

Komplizierter wird es, wenn ein Arbeitnehmer mehrere Arbeitsorte hat. Das Gesetz spricht von der „ersten Tätigkeitsstätte". Diese wird wie folgt definiert:

Die erste Tätigkeitsstätte ist die ortsfeste betriebliche Einrichtung des Arbeitgebers, der der Arbeitnehmer dauerhaft zugeordnet ist. Bei mehreren Standorten ist das in der Regel der Ort, an dem der Arbeitnehmer überwiegend tätig ist.

Beispiel 1: Zwei Standorte

Ein Außendienstmitarbeiter ist an drei Tagen pro Woche im Büro in München (30 km Entfernung) und an zwei Tagen bei Kunden unterwegs.

Erste Tätigkeitsstätte: München (überwiegende Tätigkeit dort).

Für die Fahrten nach München gilt die Entfernungspauschale. Für die Kundenbesuche gelten Dienstreisegrundsätze mit 0,30 Euro pro gefahrenem Kilometer (Hin- und Rückfahrt).

Hinweis: Die Reisekostenpauschale für Dienstreisen (0,30 €/km) ist nicht identisch mit der Entfernungspauschale und wurde nicht erhöht. Der Unterschied: Bei Dienstreisen zählt die gesamte Strecke (hin und zurück), bei der Entfernungspauschale nur der einfache Weg.

Beispiel 2: Kein fester Arbeitsplatz

Ein Monteur hat keinen festen Arbeitsplatz, sondern fährt täglich zu wechselnden Baustellen.

Erste Tätigkeitsstätte: keine.

Hier greift die Entfernungspauschale nicht. Stattdessen können alle Fahrten als Dienstreisen mit 0,30 Euro pro Kilometer (für Hin- und Rückfahrt) abgerechnet werden.

Sammelpunkte und Fahrgemeinschaften: Bildet ein Arbeitnehmer eine Fahrgemeinschaft, kann jeder Teilnehmer die Entfernungspauschale für die Strecke von der eigenen Wohnung bis zur Arbeitsstätte ansetzen. Unerheblich ist, wer fährt. Jeder darf die volle Pauschale nutzen.

Homeoffice und Hybridmodelle

Durch die Corona-Pandemie hat sich die Arbeitswelt verändert. Viele Arbeitnehmer arbeiten heute teilweise im Büro und teilweise von zuhause. Das wirkt sich auch auf die Entfernungspauschale aus.

Grundregel: Die Entfernungspauschale kann nur für die Tage angesetzt werden, an denen der Arbeitnehmer tatsächlich zur Arbeitsstätte fährt.

Ein Arbeitnehmer, der nur noch zwei Tage pro Woche ins Büro kommt, kann die Pauschale also nur für etwa 100 Tage im Jahr ansetzen (52 Wochen × 2 Tage minus Urlaub).

Homeoffice-Pauschale parallel nutzbar: Für die Tage im Homeoffice kann seit 2023 eine eigene Pauschale von 6 Euro pro Tag geltend gemacht werden (maximal 1.260 Euro pro Jahr bzw. 210 Tage). Diese Pauschale ist zusätzlich zur Entfernungspauschale nutzbar.

Dokumentation wichtig: Führen Sie genau Buch darüber, an welchen Tagen der Arbeitnehmer wo gearbeitet hat. Das Finanzamt kann diese Nachweise verlangen. Eine einfache Excel-Tabelle mit den Daten „Datum / Ort (Büro/Homeoffice)" genügt meist.

Arbeitgeberbescheinigung hilfreich: Lassen Sie sich vom Arbeitgeber bestätigen, an wie vielen Tagen im Jahr Homeoffice tatsächlich durchgeführt wurde. Das erleichtert die Plausibilisierung gegenüber dem Finanzamt.

Pendlerpauschale-Grenze und Höchstbeträge

Wie bereits erwähnt, gilt für die Entfernungspauschale eine jährliche Höchstgrenze von 4.500 Euro. Diese Grenze greift bei Nutzung von öffentlichen Verkehrsmitteln, Fahrrad oder bei Fahrten als Beifahrer.

Nutzt der Arbeitnehmer jedoch einen eigenen PKW oder ein eigenes Motorrad, entfällt diese Begrenzung. Dann kann die tatsächlich berechnete Pauschale in voller Höhe angesetzt werden.

Ausnahme: Mobilitätsprämie für Geringverdiener

Arbeitnehmer, deren zu versteuerndes Einkommen so niedrig ist, dass sie keine Einkommensteuer zahlen, profitieren nicht von der Entfernungspauschale. Für diese Gruppe hat der Gesetzgeber die sogenannte Mobilitätsprämie eingeführt.

Die Mobilitätsprämie beträgt 14 Prozent der Entfernungspauschale ab dem 21. Kilometer. Ab 2026 wird diskutiert, ob diese Grenze ebenfalls auf den ersten Kilometer gesenkt wird. Bisher ist das aber noch nicht beschlossen.

Beispiel: Ein Arbeitnehmer mit einem sehr niedrigen Einkommen fährt 30 Kilometer zur Arbeit an 200 Tagen.

Berechnung:

Kilometer 21-30:

10 km × 200 Tage × 0,38 Euro = 760 EuroMobilitätsprämie:

760 Euro × 14 Prozent = 106,40 Euro

Der Arbeitnehmer erhält diese Prämie als direkte Zahlung vom Finanzamt, auch wenn er keine Steuern zahlt.

Umsetzung in der Lohnbuchhaltung: Checkliste für 2026

Was Lohnbüros jetzt tun müssen

Die Umstellung auf die neuen Sätze ab 2026 erfordert konkrete Schritte. Diese Checkliste hilft Ihnen, nichts zu vergessen:

1. Software-Updates prüfen

Kontaktieren Sie Ihren Softwareanbieter (DATEV, Lexware, Sage, etc.) und fragen Sie nach dem Release-Termin für das 2026-Update. Achten Sie darauf, dass es ein Update zur Pauschalisierung des Fahrtkostenersatzes ist. Planen Sie die Installation für Dezember 2025 oder spätestens Anfang Januar 2026.

Testen Sie das Update zunächst auf einem Testsystem. Prüfen Sie, ob die Entfernungspauschale korrekt mit 0,38 Euro ab dem ersten Kilometer berechnet wird.

2. Mitarbeiter-Stammdaten aktualisieren

Fordern Sie von allen Mandanten eine Bestätigung der aktuellen Entfernung zwischen Wohnung und Arbeitsstätte an. Nutzen Sie dafür ein Standardformular:

> _„Hiermit bestätige ich, dass die Entfernung zwischen meiner Wohnung und meiner ersten Tätigkeitsstätte _____ Kilometer beträgt. Diese Angabe erfolgt nach bestem Wissen und Gewissen."_

Hinterlegen Sie diese Angabe in den Stammdaten. Viele Softwarelösungen bieten ein eigenes Feld dafür.

3. Kommunikation mit Mandanten

Informieren Sie Ihre Mandanten rechtzeitig über die Änderung. Ein kurzes Rundschreiben genügt:

> _„Sehr geehrte Damen und Herren, ab dem 1. Januar 2026 gilt für die Entfernungspauschale ein einheitlicher Satz von 38 Cent pro Kilometer ab dem ersten Kilometer. Bisher galten 30 Cent für die ersten 20 Kilometer. Bitte teilen Sie uns mit, falls sich Ihre Wohnadresse oder Ihre Tätigkeitsstätte geändert hat."_

Weisen Sie darauf hin, dass Arbeitnehmer bei Umzug oder Arbeitsplatzwechsel die neue Entfernung melden müssen.

4. Schulung des Teams

Setzen Sie eine interne Schulung an. Gehen Sie die Neuerungen durch und besprechen Sie mögliche Sonderfälle (Homeoffice, Teilzeit, öffentliche Verkehrsmittel).

Bereiten Sie ein FAQ-Dokument vor. Typische Fragen:

Was ändert sich genau?

Gilt die Änderung schon für 2025?

Muss ich als Arbeitnehmer etwas tun?

Was ist mit Homeoffice?

5. Testläufe durchführen

Führen Sie im Dezember 2025 einen Testlauf mit fiktiven Daten durch. Simulieren Sie eine Lohnabrechnung für Januar 2026 und prüfen Sie, ob die Entfernungspauschale korrekt berechnet wird.

6. Dokumentation anpassen

Aktualisieren Sie Ihre internen Leitfäden und Prozessbeschreibungen. Notieren Sie die neuen Sätze und Beispiele.

Dokumentationspflichten

Die Entfernungspauschale ist eine Steuervergünstigung. Das Finanzamt kann entsprechende Nachweise verlangen. Folgende Dokumente sollten vorliegen:

Entfernungsnachweis: Routenausdruck von Google Maps, Here oder einem anderen Routenplaner. Alternativ: eine Arbeitgeberbescheinigung mit Angabe der Entfernung.

Nachweis der Arbeitstage: Bei Teilzeit oder Homeoffice-Modellen sollte dokumentiert werden, an wie vielen Tagen der Arbeitnehmer tatsächlich zur Arbeit gefahren ist. Ein einfacher Kalender mit Markierungen genügt.

Bei öffentlichen Verkehrsmitteln: Kopie des Tickets (Monats- oder Jahresticket) und Zahlungsnachweis (Kontoauszug oder Rechnung).

Bei höheren tatsächlichen Kosten: Detaillierte Kostenaufstellung mit Belegen (zum Beispiel Tankquittungen, Versicherungen, Reparaturen). Achtung: Hier ist Vorsicht geboten. Die Pauschale ist in der Regel vorteilhafter. Nur bei sehr teuren öffentlichen Verkehrsmitteln lohnt sich der Nachweis tatsächlicher Kosten.

Aufbewahrungsfristen: Steuerrelevante Unterlagen müssen zehn Jahre aufbewahrt werden. Das gilt auch für die Nachweise zur Entfernungspauschale.

Digitale Belege: Mittlerweile akzeptiert das Finanzamt auch digitale Unterlagen. Ein eingescanntes Ticket oder ein Screenshot einer App ist ausreichend, sofern alle relevanten Informationen erkennbar sind.

Häufige Fehler vermeiden

In der Praxis tauchen immer wieder typische Fehler auf. Diese fünf sollten Sie vermeiden:

Fehler 1: Hin- und Rückweg berechnen

Die Entfernungspauschale gilt nur für die einfache Strecke. Einige Mandanten rechnen fälschlicherweise die Hin- und Rückfahrt zusammen. Das ist falsch.

Fehler 2: Alle Kalendertage ansetzen

Nur tatsächliche Arbeitstage zählen. Urlaub, Krankheit, Feiertage und Homeoffice-Tage dürfen nicht mitgerechnet werden.

Fehler 3: Falsche Entfernung

Maßgeblich ist die kürzeste Straßenverbindung, nicht die tatsächlich gefahrene Strecke. Wenn ein Arbeitnehmer einen Umweg fährt, um Kinder zur Schule zu bringen, ist das steuerlich irrelevant.

Fehler 4: Höchstbetrag übersehen

Bei Nutzung öffentlicher Verkehrsmittel oder als Beifahrer gilt die 4.500-Euro-Grenze. Diese wird häufig übersehen.

Fehler 5: Keine Nachweise gesammelt

Wenn das Finanzamt nachfragt, sollten die Unterlagen vorliegen. Wer keine Nachweise hat, riskiert, dass die Entfernungspauschale gestrichen wird.

Kontrolle und Plausibilitätsprüfung: Führen Sie stichprobenartige Kontrollen durch. Prüfen Sie, ob die angegebene Entfernung plausibel ist. Ein Arbeitnehmer, der laut Stammdaten in München wohnt und in Hamburg arbeitet, sollte hinterfragt werden.

Haftungsrisiken: Als Lohnbüro haften Sie grundsätzlich nicht für falsche Angaben Ihrer Mandanten. Dennoch sollten Sie offensichtliche Fehler ansprechen. Dokumentieren Sie die Beratung schriftlich.

Lohnsteuerfreibetrag beantragen

Arbeitnehmer können die Entfernungspauschale bereits während des Jahres steuerlich nutzen, indem sie einen Lohnsteuerfreibetrag beim Finanzamt beantragen. Das lohnt sich, wenn die Werbungskosten deutlich über dem Arbeitnehmer-Pauschbetrag von 1.230 Euro liegen.

Verfahren: Der Arbeitnehmer stellt beim Finanzamt einen „Antrag auf Lohnsteuer-Ermäßigung" (Formular „Vereinfachter Antrag auf Lohnsteuer-Ermäßigung").

Das Finanzamt prüft den Antrag und trägt den Freibetrag in die elektronischen Lohnsteuerabzugsmerkmale (ELStAM) ein.

Das Lohnbüro ruft die ELStAM ab und berücksichtigt den Freibetrag automatisch bei der monatlichen Lohnabrechnung. Dadurch erhöht sich das Nettogehalt des Arbeitnehmers bereits während des Jahres.

Rolle des Lohnbüros: Sie müssen keine Anträge stellen. Das ist Aufgabe des Arbeitnehmers. Ihre Aufgabe beschränkt sich darauf, die ELStAM abzurufen und die Freibeträge korrekt zu berücksichtigen.

Weisen Sie Ihre Mandanten jedoch auf diese Möglichkeit hin. Viele Arbeitnehmer kennen den Lohnsteuerfreibetrag nicht und warten bis zur Steuererklärung.

Fristen: Der Antrag kann bis zum 30. November des laufenden Jahres gestellt werden. Danach gilt er für das laufende Jahr nicht mehr, sondern erst ab dem Folgejahr.

Steuerliche Behandlung für Arbeitgeber

Arbeitgeberzuschüsse zu Fahrtkosten

Arbeitgeber können Zuschüsse zu den Fahrtkosten ihrer Mitarbeiter zahlen. Diese Zuschüsse sind grundsätzlich steuerpflichtiger Arbeitslohn. Es gibt aber Ausnahmen.

Steuerfreie Zuschüsse: Arbeitgeber können steuerfreie Zuschüsse für Fahrten mit öffentlichen Verkehrsmitteln zahlen. Das gilt sowohl für Fahrten zwischen Wohnung und Arbeitsstätte als auch für Privatfahrten.

Voraussetzung: Der Zuschuss erfolgt zusätzlich zum regulären Gehalt. Eine Gehaltsumwandlung ist nicht steuerfrei.

Jobticket und Deutschlandticket: Viele Arbeitgeber bieten Ihren Mitarbeitern ein vergünstigtes Jobticket an. Die Erstattung oder Bezuschussung ist bis zur Höhe der tatsächlichen Kosten steuerfrei.

Beispiel: Der Arbeitgeber zahlt das Deutschlandticket in Höhe von 58 Euro pro Monat. Das ist steuerfrei. Der Arbeitnehmer kann trotzdem die Entfernungspauschale in der Steuererklärung ansetzen (sofern diese höher ist).

Achtung: Ist die Entfernungspauschale niedriger als der Zuschuss, muss der Arbeitnehmer die Pauschale kürzen.

Beispiel: Der Arbeitnehmer fährt 10 Kilometer zur Arbeit an 200 Tagen.

Pauschale:

10 km × 200 Tage × 0,38 Euro = 760 EuroZuschuss:

12 Monate × 58 Euro = 696 Euro

Der Arbeitnehmer kann nur noch 760 Euro - 696 Euro = 64 Euro als Werbungskosten ansetzen.

Pauschalversteuerung nach § 40 EStG: Arbeitgeber können Fahrtkostenzuschüsse auch pauschal mit 15 Prozent versteuern (§ 40 Abs. 2 Satz 2 EStG). Das ist für den Arbeitnehmer günstiger als die individuelle Versteuerung, da der Zuschuss dann nicht auf das Bruttogehalt aufgeschlagen wird.

Diese Option wird häufig genutzt, wenn der Arbeitgeber einen pauschalen Betrag zahlt, zum Beispiel 50 Euro pro Monat als Mobilitätszuschuss.

Gewerbe und Selbständige

Für Selbständige und Gewerbetreibende gelten die gleichen Pauschalen. Der Unterschied liegt lediglich in der steuerlichen Behandlung.

Betriebsausgaben statt Werbungskosten: Während Arbeitnehmer die Pauschale als Werbungskosten ansetzen, nutzen Selbständige sie als Betriebsausgaben. Das Ergebnis ist identisch: Die Steuerlast sinkt.

Unterschiede in der Behandlung: Bei Selbständigen gibt es keine „erste Tätigkeitsstätte" im klassischen Sinne. Maßgeblich ist der Ort, an dem die selbständige Tätigkeit überwiegend ausgeübt wird. Das ist in der Regel das Büro oder die Praxis.

Fahrten zu Kunden gelten als Betriebsfahrten und können mit der tatsächlichen Kilometerpauschale von 0,30 Euro (Hin- und Rückfahrt) abgerechnet werden.

Firmenwagen-Regelung: Selbständige, die einen Firmenwagen nutzen, müssen die Privatnutzung versteuern (1-Prozent-Regel oder Fahrtenbuch). Die Entfernungspauschale ist dann nicht zusätzlich absetzbar, da die Kosten bereits über den Firmenwagen abgedeckt sind.

Beispiel: Ein Steuerberater nutzt seinen Firmenwagen auch für private Fahrten. Er versteuert die Privatnutzung mit der 1-Prozent-Regel. Für die Fahrten ins Büro kann er keine Entfernungspauschale zusätzlich ansetzen.

Ausblick: Weitere Entwicklungen nach 2026

Ist mit weiteren Erhöhungen zu rechnen?

Die Anhebung auf 38 Cent ab dem ersten Kilometer ist ein wichtiger Schritt. Dennoch bleibt offen, ob es in den kommenden Jahren weitere Anpassungen geben wird.

Die tatsächlichen Fahrtkosten liegen laut ADAC bei etwa 50 Cent pro Kilometer (Stand 2024). Selbst die neue Pauschale deckt also nicht die vollen Kosten ab. Gewerkschaften und Interessenverbände fordern daher eine regelmäßige Anpassung an die Inflation.

Im Koalitionsvertrag ist eine automatische Anpassung nicht vorgesehen. Jede Erhöhung muss einzeln beschlossen werden. Die nächste Gelegenheit für eine Änderung wäre frühestens 2027 oder 2028.

Klimapolitisch ist die Entfernungspauschale umstritten. Umweltverbände kritisieren, dass sie Anreize für längere Pendelstrecken und mehr Autoverkehr schafft. Die Bundesregierung argumentiert, dass die Pauschale verkehrsmittelunabhängig ist und somit auch die Nutzung öffentlicher Verkehrsmittel fördert.

Eine denkbare Alternative wäre eine Staffelung nach Verkehrsmittel. Nutzer öffentlicher Verkehrsmittel könnten höhere Pauschalen erhalten als Autofahrer. Solche Modelle werden diskutiert, sind aber politisch schwer durchsetzbar.

Digitalisierung in der Erfassung

Die Erfassung und Berechnung der Entfernungspauschale wird zunehmend digitalisiert. Mehrere Entwicklungen zeichnen sich ab:

Apps und digitale Lösungen

Es gibt bereits Apps, die Arbeitswege automatisch tracken. Die App erkennt per GPS, wann der Nutzer zur Arbeit fährt, und protokolliert die Strecke. Am Jahresende wird eine Zusammenfassung erstellt, die direkt für die Steuererklärung genutzt werden kann.

Solche Apps sind besonders für Arbeitnehmer mit wechselnden Arbeitsorten oder Homeoffice-Modellen interessant. Die manuelle Dokumentation entfällt.

Automatisierte Berechnung

Moderne Lohnsoftware berechnet die Entfernungspauschale vollautomatisch. Der Arbeitgeber hinterlegt die Entfernung in den Stammdaten. Die Software berücksichtigt automatisch Urlaub, Krankheit und Feiertage. Bei Teilzeit erfolgt die Berechnung anteilig.

DATEV plant für 2027 eine Funktion, bei der die Software die Entfernung automatisch aus der Adresse des Arbeitnehmers und der Betriebsstätte berechnet. Der Routenplaner wird direkt integriert.

Integration in Lohnsoftware

Die Schnittstellen zwischen Finanzverwaltung und Lohnsoftware werden weiter ausgebaut. Künftig könnten Lohnsteuerfreibeträge automatisch in die Software übertragen werden, ohne dass das Lohnbüro manuell die ELStAM abrufen muss.

Auch die Steuererklärung wird einfacher. Viele Daten liegen bereits digital vor und können vorausgefüllt werden. Das gilt auch für die Entfernungspauschale.

Fazit

Die Erhöhung der Entfernungspauschale auf 38 Cent ab dem ersten Kilometer ist eine spürbare Entlastung für Arbeitnehmer, besonders für diejenigen mit kurzen Pendelstrecken. Für Lohnbüros und Steuerberater bedeutet die Neuregelung eine Anpassung der Software, eine Schulung des Teams und eine proaktive Kommunikation mit Mandanten.

Die wichtigsten Punkte zusammengefasst:

Ab 1. Januar 2026 gilt einheitlich 38 Cent pro Kilometer ab dem ersten Kilometer.

Die bisherige Staffelung (30 Cent bis km 20, 38 Cent ab km 21) entfällt.

Die Berechnung bleibt einfach:

Entfernung × Arbeitstage × 0,38 Euro.Höchstbeträge beachten: 4.500 Euro für öffentliche Verkehrsmittel und Beifahrer.

Bei tatsächlich höheren Kosten (z.B. teures Bahnticket) können diese nachgewiesen werden.

Homeoffice-Pauschale und Entfernungspauschale sind parallel nutzbar.

Software-Updates müssen bis Januar 2026 eingespielt werden.

Für Lohnbüros gilt: Bereiten Sie sich frühzeitig vor. Prüfen Sie die Software, informieren Sie Mandanten und dokumentieren Sie sorgfältig. Bei Fragen oder Unklarheiten ziehen Sie die Fachliteratur oder einen Steuerberater hinzu.

Die Entfernungspauschale bleibt ein wichtiges Instrument zur steuerlichen Entlastung von Arbeitnehmern. Mit der Neuregelung 2026 wird sie einfacher und gerechter. Nutzen Sie diese Chance, um Ihre Mandanten optimal zu beraten und Ihre Prozesse zu optimieren.

Quellen und weiterführende Informationen

Gesetzliche Grundlagen:

[§ 9 Abs. 1 Satz 3 Nr. 4 EStG] - Einkommensteuergesetz

[Steueränderungsgesetz 2025] - Bundesregierung

Fachartikel:

[Neue Entfernungspauschale ab 2026] - Haufe

[Steuertipps.de: Steueränderungen 2026] - Steuertipps.de

Wie hoch ist die Entfernungspauschale ab 2026 pro Kilometer?

Ab 2026 gilt ein einheitlicher Satz von 38 Cent pro Kilometer, und zwar ab dem ersten Kilometer.

Muss ich meinem Arbeitgeber die Entfernung für den Arbeitsweg neu melden?

Nur wenn sich die Strecke ändert - zum Beispiel durch Umzug oder Wechsel der Arbeitsstätte. Ansonsten bleibt die Angabe unverändert.

Kann ich 2026 Entfernungspauschale und Homeoffice-Pauschale kombinieren?

Ja. Für Bürotage gilt die Entfernungspauschale, für Homeoffice-Tage die Homeoffice-Pauschale. Eine Kombination ist problemlos möglich.

Finn R.

Weiterführende Artikel

·

Entgelt

Werkstudent Gehalt 2026: Stundenlohn, Abzüge, Netto-Rechnung

Was verdient ein Werkstudent 2026? Stundenlöhne nach Branche, Abzüge im Detail, Netto-Beispielrechnungen und Arbeitgeberkosten auf einen Blick.

·

Entgelt

Personalfragebogen: Vorlage, Pflichtangaben und Datenschutz 2026

Personalfragebogen für neue Mitarbeiter: Pflichtangaben, unzulässige Fragen, DSGVO-konforme Vorlage und Muster für Vollzeit, Minijob und Werkstudenten.

·

Entgelt

Betriebsnummer beantragen: Schritt-für-Schritt-Anleitung für Arbeitgeber

Betriebsnummer beantragen in 3 Schritten: Online-Antrag beim Betriebsnummern-Service, Bearbeitungsdauer und was Sie als Arbeitgeber wissen müssen.

·

Entgelt

Kurzfristige Beschäftigung 2026: Der komplette Guide für Arbeitgeber

Kurzfristige Beschäftigung 2026: 70-Tage-Regel, SV-Freiheit, Meldepflichten und Lohnsteuer. Inkl. Berufsmäßigkeitsprüfung und Unterschied zum Minijob.

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

·

Entgelt

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

·

Entgelt

Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

·

Entgelt

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

·

Outsourcing

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

·

Outsourcing

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

·

Outsourcing

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

·

Outsourcing

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

·

Outsourcing

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

·

Entgelt

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

·

Outsourcing

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

·

Outsourcing

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

·

Outsourcing

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

·

Outsourcing

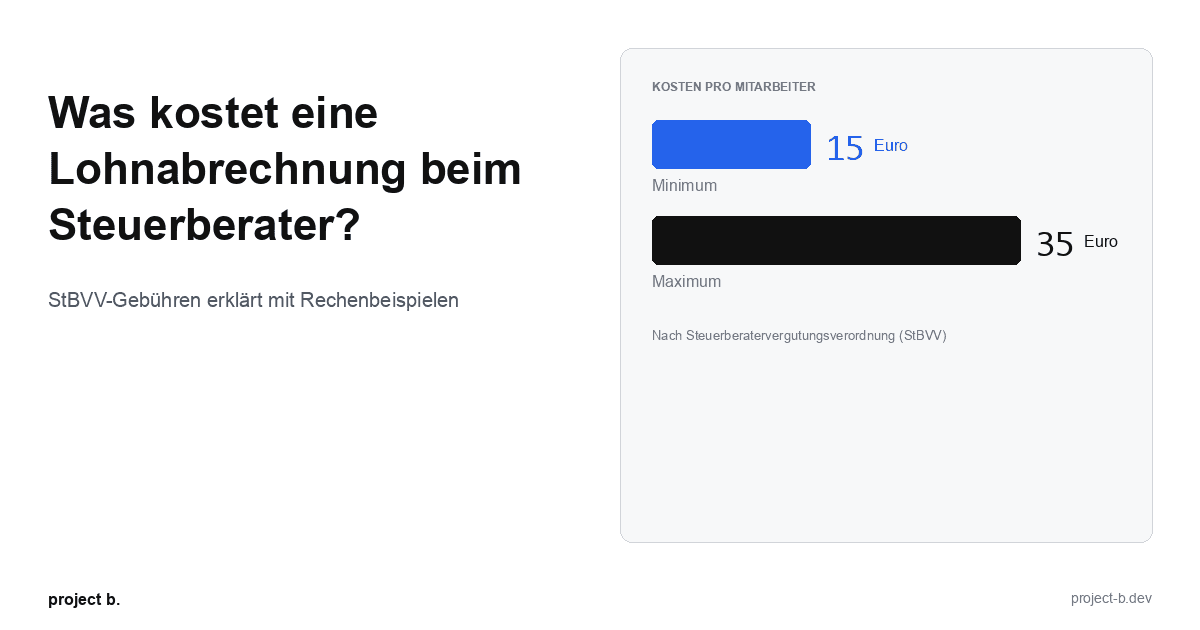

Was kostet eine Lohnabrechnung beim Steuerberater?

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

·

Outsourcing

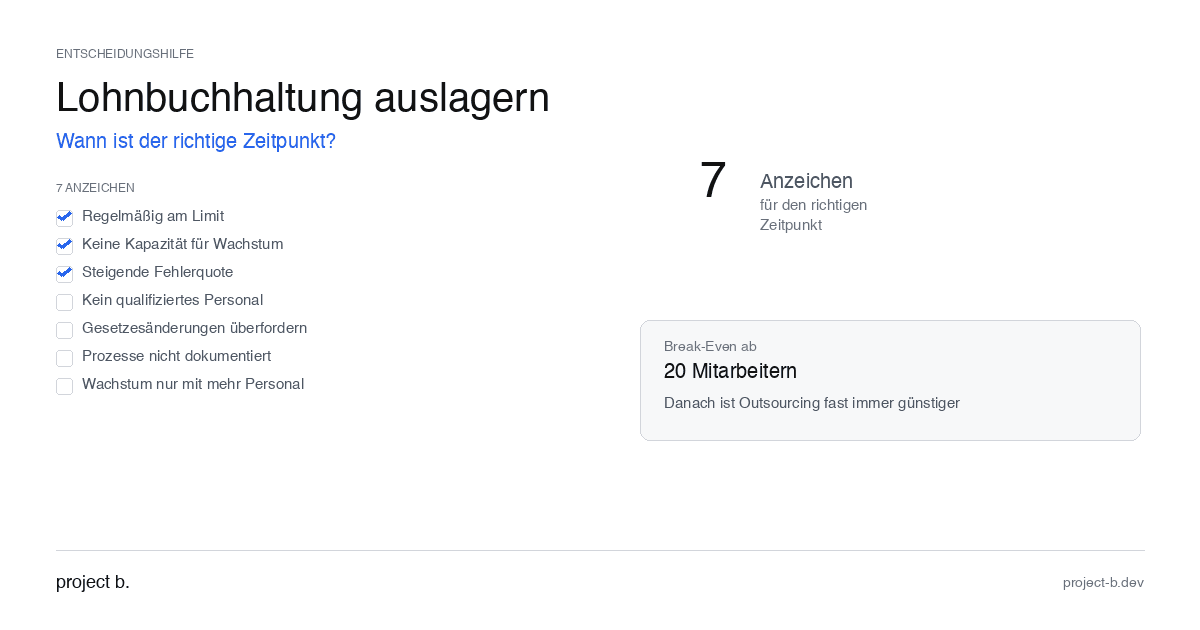

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

·

Outsourcing

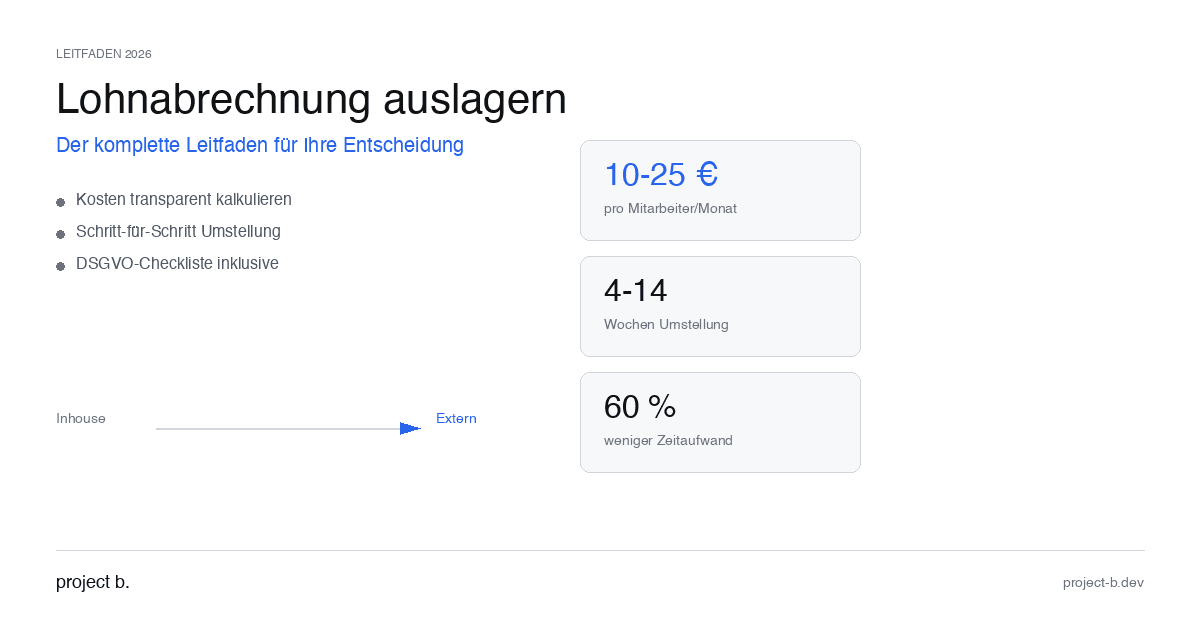

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

·

Outsourcing

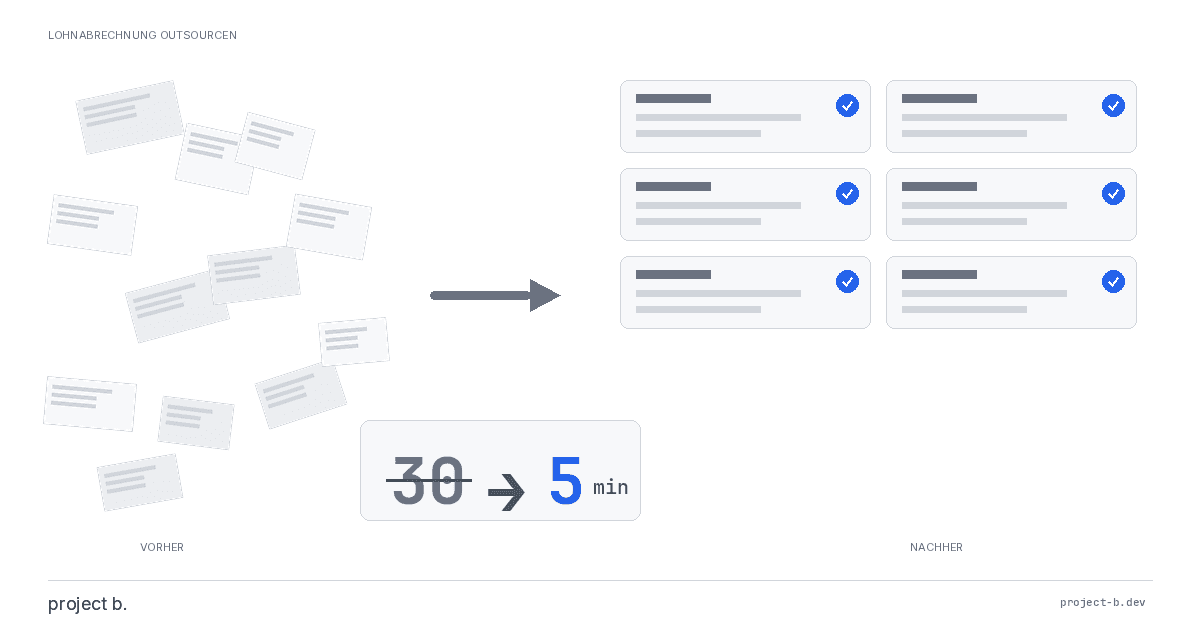

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

·

KI

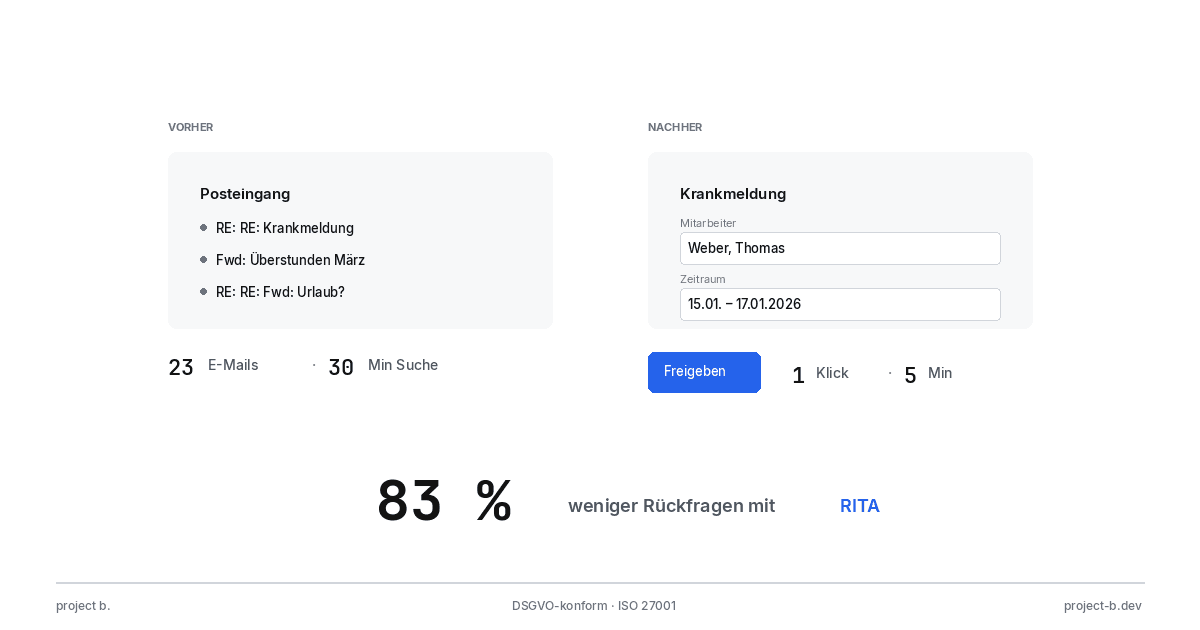

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

·

KI

Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

·

KI

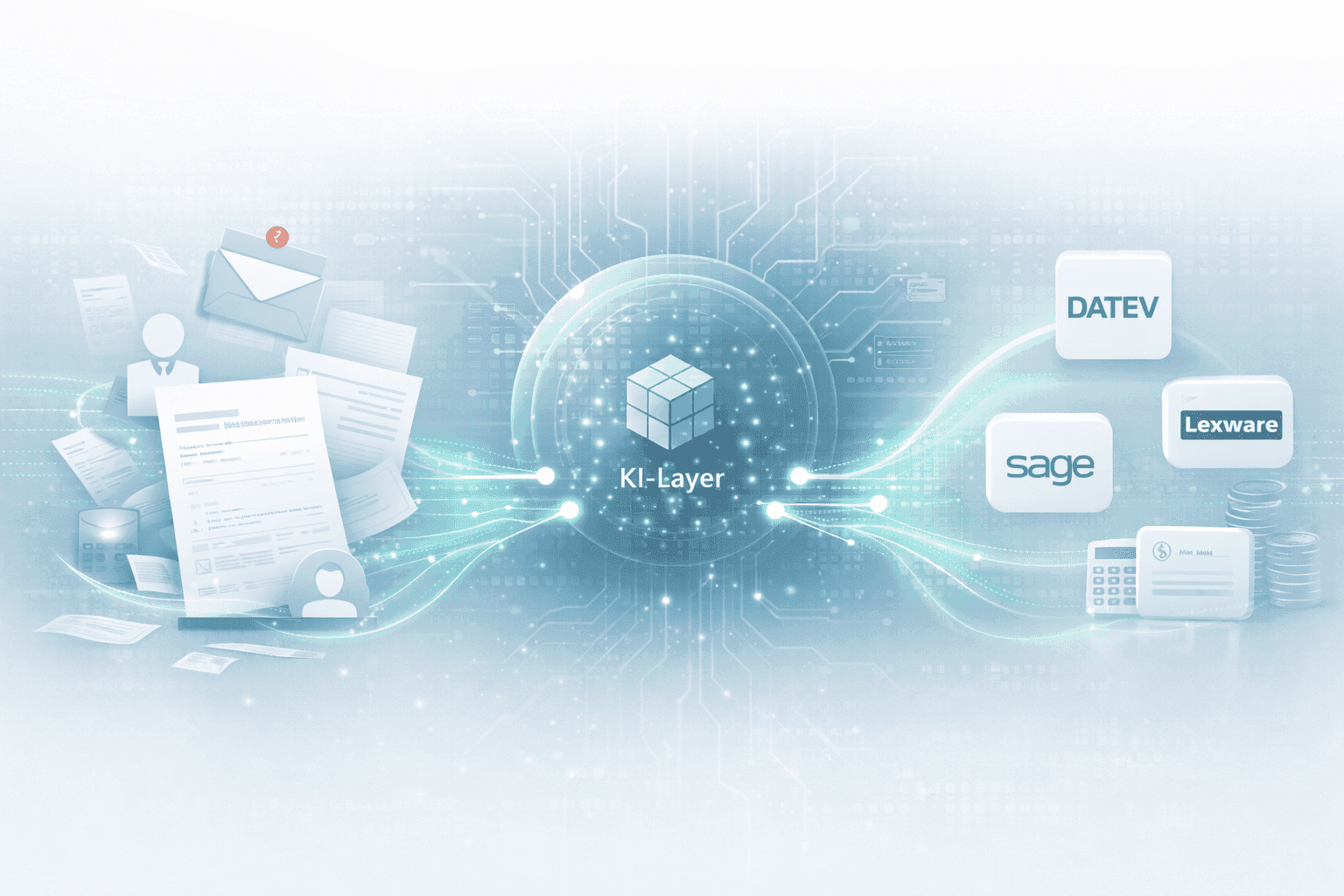

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

·

Entgelt

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

·

KI

KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

·

Entgelt

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

·

Entgelt

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

·

Entgelt

Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.