Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

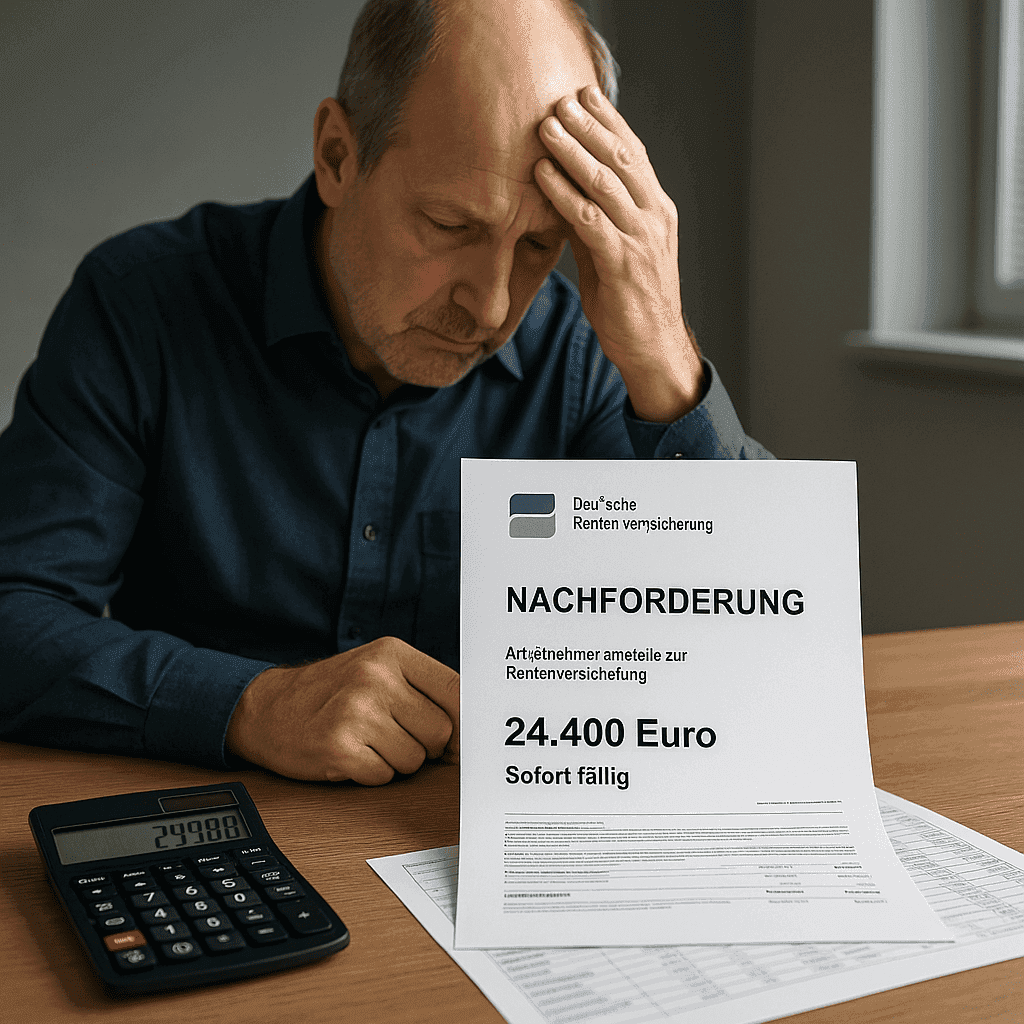

Ein 24.000-Euro-Fehler, der nicht hätte passieren müssen

Es ist ein typischer grauer Novembertag in Schleswig-Holstein. Im Besprechungsraum eines mittelständischen Unternehmens liegt ein Bescheid der Deutschen Rentenversicherung auf dem Tisch. Titel: „Nachforderung von Arbeitnehmeranteilen zur Rentenversicherung“. Betrag: knapp 24.400 Euro. Sofort fällig.

Der Auslöser: Ein einziger Lohnabrechnungsfehler, der sich über Jahre unbemerkt durchgeschleppt hat. Ein 65-jähriger Mitarbeiter wurde in der Lohnbuchhaltung wie ein „versicherungsfreier Altersrentner“ behandelt. Für ihn wurden nur Arbeitgeberanteile zur Rentenversicherung abgeführt, die Arbeitnehmeranteile ließ man weg. Das Problem: Der Mitarbeiter hatte nie eine Altersrente beantragt, bezog also tatsächlich gar keine Rente. Sozialversicherungsrechtlich war er ganz normal beitragspflichtig.

Die Steuerberatungskanzlei, die die Lohnabrechnung übernommen hatte, verließ sich auf ein paar wenige Stammdaten – Geburtsdatum, Sozialversicherungsnummer, Krankenkasse. Niemand fragte nach einem Rentenbescheid, niemand hinterfragte die Einstufung, obwohl das Geburtsdatum klar zeigte: Hier geht es um jemanden im Rentenalter. Jahre später, bei einer Betriebsprüfung, fliegt der Fehler auf. Die Rentenversicherung fordert die kompletten Arbeitnehmeranteile für drei Jahre nach, dazu Säumniszuschläge. Am Ende landet der Fall vor dem Oberlandesgericht Schleswig (Urteil vom 30.11.2018, Az. 17 U 20/18). Die Botschaft des Gerichts ist deutlich: Wer die Lohnbuchhaltung übernimmt, muss sich aktiv um den richtigen sozialversicherungsrechtlichen Status kümmern – und trägt die Verantwortung, wenn es schiefgeht.

Laut aktuellen Erhebungen enthalten 18 bis 22 Prozent aller Lohnabrechnungen in Deutschland Fehler. Die meisten davon landen nicht vor dem Oberlandesgericht. Aber sie kosten Zeit, Geld, Vertrauen und in manchen Fällen fünfstellige Beträge. Genau hier setzt Predictive Analytics an: Statt sich nur auf menschliche Sorgfalt und klassische Plausibilitätsprüfungen zu verlassen, nutzt es Daten und Mustererkennung, um solche Fehler zu entdecken, bevor sie überhaupt in die Abrechnung gelangen.

Predictive Analytics: Mehr als nur automatische Plausibilitätsprüfung

Predictive Analytics nutzt historische Daten und statistische Algorithmen, um Muster zu erkennen und zukünftige Ereignisse vorherzusagen. Anders als eine einfache Plausibilitätsprüfung, die nur vorgegebene Regeln abfragt, lernt ein solches System aus vergangenen Abrechnungen.

Konkret bedeutet das: Die Software analysiert Millionen Gehaltsabrechnungen und identifiziert, welche Eingaben, Abweichungen oder Konstellationen typischerweise zu Fehlern geführt haben. Sobald ein ähnliches Muster in einer aktuellen Abrechnung auftaucht, warnt das System.

Die fünf häufigsten Fehlerquellen in der Lohnabrechnung

1. Tippfehler und Zahlendreher bei manueller Eingabe

Eine Studie zeigt: 43 Prozent der Steuerberatungskanzleien nutzen Excel-Tabellen für Teile der Lohnabrechnung.

2. Nicht aktualisierte Steuerklassen und Freibeträge

Ein Mitarbeiter heiratet und wechselt von Steuerklasse I zu IV, vergisst aber die Änderung zu melden. Ein anderer bekommt ein zweites Kind, der Kinderfreibetrag wird nicht angepasst. Solche Versäumnisse fallen oft erst bei der Steuererklärung auf.

Predictive Analytics hilft durch:

Lebensereignis-Tracking: Wenn im HR-System ein geänderter Familienstand registriert wird, schlägt das Payroll-System automatisch vor: „Steuerklasse prüfen?"

ELStAM-Abgleich: Automatischer Abgleich mit der elektronischen Lohnsteuerabzugsmerkmale-Datenbank deckt Diskrepanzen zwischen gemeldeter und tatsächlicher Steuerklasse auf.

Anomalie-Erkennung: Wenn ein verheirateter Mitarbeiter plötzlich in Steuerklasse I abgerechnet wird, obwohl er die letzten 18 Monate in Klasse III war, erfolgt eine Warnung.

3. Komplexe Überstunden- und Zuschlagsberechnungen

Besonders fehleranfällig sind Schichtarbeit und Zuschläge. Die Regelungen sind komplex und variieren je nach Tarifvertrag:

• Sonntagsarbeit: 50 Prozent Zuschlag (§ 6b EStG)

• Nachtarbeit (23-6 Uhr): 25 Prozent Zuschlag

• Feiertagsarbeit: bis zu 125 Prozent Zuschlag

Hinzu kommen branchenspezifische Tarifverträge mit eigenen Regelungen.

Machine Learning validiert:

Regelwerks-Compliance: Das System kennt alle gesetzlichen und tarifvertraglichen Zuschlagssätze und prüft automatisch.

Anomalie-Erkennung: Wenn ein Mitarbeiter plötzlich 67 Überstunden abrechnet (Vormonat: 5), gibt es eine Warnung. Entweder liegt ein außergewöhnlicher Einsatz vor (dann sollte eine Genehmigung vorliegen), oder es ist ein Fehler.

Konsistenzprüfung: Hat der Mitarbeiter an einem Sonntag gearbeitet, aber kein Sonntagszuschlag wurde berechnet? Das System erkennt die Diskrepanz.

4. Fehlerhafte Sozialversicherungsmeldungen

Ein bereits ausgeschiedener Mitarbeiter, für den versehentlich weiter SV-Beiträge abgeführt werden. Eine vergessene Meldung bei Krankenkassenwechsel. Doppelte Meldungen derselben Person. Die Folgen reichen von Bußgeldern bis zu teuren Nachforderungen.

Ein konkreter Fall aus 2024: Eine Kanzlei in Hamburg meldete einen Werkstudenten fälschlicherweise als Vollzeitbeschäftigten. Ergebnis: 8.400 Euro Nachzahlung für zu viel abgeführte Sozialversicherungsbeiträge, plus 1.200 Euro Bußgeld.

ML-basierte Überwachung verhindert solche Fehler:

Status-Monitoring: Ist der Arbeitsvertrag noch aktiv? Stimmt das Austrittsdatum mit der letzten Abrechnung überein?

Duplikat-Erkennung: Algorithmen identifizieren, wenn dieselbe Sozialversicherungsnummer mehrfach in einer Meldung auftaucht.

Beschäftigungsstatus-Prüfung: Werkstudenten, Minijobber, Midijobber haben jeweils andere SV-Pflichten. Das System prüft, ob der gemeldete Status zur Arbeitszeit und zum Gehalt passt.

5. Veraltete Stammdaten

Mitarbeiter zieht um, neue Adresse wird nicht eingetragen. Bankverbindung ändert sich, Gehalt landet auf dem alten Konto. Arbeitszeit wird von 40 auf 30 Stunden reduziert, aber im System steht noch Vollzeit.

Besonders problematisch: Viele solcher Fehler fallen erst auf, wenn es zu spät ist. Das Gehalt wurde bereits überwiesen, Steuerbescheinigungen bereits erstellt, Meldungen bereits abgegeben.

Predictive Analytics erkennt:

Daten-Aktualität: „Bankverbindung seit 5 Jahren unverändert?" könnte ein Hinweis sein, dass Stammdaten nicht gepflegt werden. Das System schlägt eine Nachfrage beim Mitarbeiter vor.

Failed-Transaction-Detection: Wenn eine SEPA-Überweisung fehlschlägt, markiert das System den Mitarbeiter sofort für einen Stammdaten-Check.

Adress-Plausibilität: Wenn die Postleitzahl nicht zur Stadt passt oder eine Adresse unvollständig ist, erfolgt eine Warnung.

Technischer Hintergrund: So funktioniert Machine Learning in der Lohnsoftware

Phase 1: Training des Modells

Das ML-Modell braucht Trainingsmaterial. Je umfangreicher die Datenbasis, desto präziser die Vorhersagen. Idealerweise:

• Mindestens 12 bis 24 Monate historische Lohnabrechnungen

• Dokumentierte Fehler: Welche Abrechnungen mussten korrigiert werden? Aus welchem Grund?

• Metadaten: Branche, Unternehmensgröße, anwendbare Tarifverträge, regionale Besonderheiten

Ein wichtiger Punkt: Das System lernt nicht nur aus den eigenen Kanzleidaten, sondern kann auch anonymisierte Branchendaten nutzen. Große Anbieter wie DATEV oder ADP trainieren ihre Modelle mit Millionen Abrechnungen aus tausenden Unternehmen.

Phase 2: Mustererkennung

Die Software analysiert die Trainingsdaten und identifiziert Korrelationen. Einige Beispiele aus der Praxis:

„In 91 Prozent der Fälle, in denen ein Mitarbeiter mehr als 200 Überstunden hatte, wurde der Zuschlagssatz falsch berechnet."

„Abrechnungen, die freitags nach 15 Uhr erstellt wurden, enthielten 28 Prozent mehr Fehler als solche von Dienstagvormittag." (Hinweis auf Zeitdruck und nachlassende Konzentration)

„Wenn das Gehalt eines Mitarbeiters um mehr als 35 Prozent vom Vormonat abweicht und keine Sonderzahlung markiert ist, liegt in 76 Prozent der Fälle ein Fehler vor."

Diese Muster sind nicht hart kodiert, sondern werden vom Algorithmus selbst entdeckt.

Phase 3: Echtzeit-Überwachung

Während der laufenden Abrechnung überwacht das System jede Eingabe. Anhand der gelernten Muster bewertet es die Fehlerwahrscheinlichkeit in Echtzeit:

Niedriges Risiko (0 bis 20 Prozent): Keine Warnung, normale Verarbeitung.

Mittleres Risiko (21 bis 60 Prozent): Gelbe Markierung zur Überprüfung. Die Abrechnung wird nicht gestoppt, aber zur manuellen Kontrolle vorgemerkt.

Hohes Risiko (61 bis 100 Prozent): Rote Warnung mit detaillierter Begründung. Die Verarbeitung wird gestoppt, bis ein Sachbearbeiter die Eingabe überprüft hat.

Entscheidend: Das System erklärt, warum es warnt. Statt nur „Fehler möglich" zu melden, zeigt es die drei wichtigsten Faktoren: „Gehalt weicht 47 Prozent vom Durchschnitt ab (Gewichtung: 65 Prozent), Steuerklasse passt nicht zu Familienstand (20 Prozent), keine Überstunden trotz Vollzeit (15 Prozent)."

Diese Transparenz ist auch rechtlich relevant: Bei Haftungsfragen muss nachvollziehbar sein, wie eine Entscheidung zustande kam.

Phase 4: Kontinuierliches Lernen

Das Modell verbessert sich mit jeder Abrechnung. Zwei Szenarien:

False Positive: Das System hat gewarnt, aber es lag kein Fehler vor. Das Modell lernt: „Dieses Muster war harmlos" und passt seine Gewichtung an.

False Negative: Ein Fehler wurde übersehen. Bei der späteren Korrektur wird diese Information ins System zurückgespielt: „Hier hätte gewarnt werden müssen." Das Modell verschärft seine Kriterien für ähnliche Fälle.

Wichtig für Kanzleien: Dieses Feedback sollte systematisch erfolgen. Wenn ein Sachbearbeiter eine Warnung verwirft, sollte er den Grund dokumentieren. Diese Information macht das System besser.

Datenschutz: Was erlaubt die DSGVO?

Die DSGVO erlaubt die Verarbeitung personenbezogener Daten, wenn sie zur Erfüllung eines Vertrags erforderlich ist.

Was kostet Predictive Analytics für Steuerkanzleien?

Etablierte Anbieter wie DATEV bieten ML-Module als Add-on an. Moderne Anbieter, wie bspw. project b. hat integrierte Kontrollmodule die ein maximalen Grad an Genauigkeit sicherstellen.

Lohnt sich die Investition? Eine Beispielrechnung

Mittelständische Steuerkanzlei mit 22 Mitarbeitern, 58 Mandanten, 920 Gehaltsabrechnungen pro Monat

Aktuelle Situation:

• Fehlerrate: 19 Prozent (= 175 fehlerhafte Abrechnungen pro Monat)

• Durchschnittliche Korrekturzeit: 32 Minuten pro Fehler

• Interner Stundensatz: 68 Euro

• Monatliche Fehlerkosten: 175 × 0,53 Std. × 68 Euro = 6.307 Euro

• Jährliche Fehlerkosten: 75.684 Euro

Mit Predictive Analytics (konservative Rechnung):

• Software-Kosten: 3,20 Euro pro Abrechnung pro Monat = 2.944 Euro monatlich = 35.328 Euro jährlich

• Fehlerreduktion: 58 Prozent (Durchschnittswert aus Praxisberichten)

• Eingesparte Fehlerkosten: 75.684 × 0,58 = 43.897 Euro

• Netto-Einsparung: 43.897 - 35.328 = 8.569 Euro pro Jahr

Zusätzliche Vorteile, die schwer quantifizierbar sind:

• Geringeres Haftungsrisiko

• Höhere Mandantenzufriedenheit und geringere Kündigungsrate

• Zeitgewinn kann für Akquise oder besseren Service genutzt werden

• Weniger Stress für Mitarbeiter, geringere Fluktuation

Die Rechnung zeigt: Bereits ab etwa 600 bis 700 Abrechnungen pro Monat und einer Fehlerrate über 12 Prozent amortisiert sich die Investition innerhalb von 12 bis 18 Monaten.

Einführung in fünf Schritten

Schritt 1: Fehleranalyse durchführen

Bevor Sie in neue Software investieren, sollten Sie den Ist-Zustand genau kennen. Dokumentieren Sie über drei Monate:

• Wie viele Korrekturen fallen an? (Absolute Zahl und Fehlerquote)

• Welche Fehlertypen treten am häufigsten auf?

• Wie viel Arbeitszeit wird für Korrekturen aufgewendet?

• Gab es Haftungsfälle, Nachzahlungen oder Bußgelder?

• Wie viele Mandantenbeschwerden sind auf Fehler in der Lohnabrechnung zurückzuführen?

Diese Analyse zeigt nicht nur, ob sich eine Investition lohnt, sondern auch, welche Funktionen der Software besonders wichtig sind.

Schritt 2: Anbieter vergleichen und bewerten

Nicht alle Lohnsoftware-Anbieter haben ML-Module. Bei der Evaluierung sollten Sie prüfen:

Deutsche Lohnabrechnung: Ist die Software speziell auf deutsche Gesetze, Tarifverträge und Sozialversicherungsregeln ausgelegt? Internationale Standardlösungen sind oft ungeeignet.

Integration: Gibt es Schnittstellen zu Ihrer bestehenden Software? DATEV-Kanzleien brauchen DATEV-kompatible Lösungen.

Referenzen: Gibt es Kunden aus dem Steuerberaterbereich? Wie sind deren Erfahrungen?

Transparenz: Kann das System erklären, warum es warnt? „Black Box"-Lösungen sind rechtlich problematisch.

DSGVO-Zertifizierung: Liegt ein Auftragsverarbeitungsvertrag vor? Wo werden die Daten gespeichert? (EU-Server sind Pflicht)

Support: Gibt es deutschsprachigen Support? Wie schnell reagiert der Anbieter bei technischen Problemen?

Schritt 3: Pilot-Projekt starten

Führen Sie die Software nicht sofort kanzleiweit ein. Starten Sie mit 8 bis 12 ausgewählten Mandanten, idealerweise solche mit komplexen Abrechnungen (Schichtarbeit, viele Überstunden, Provisionen).

Lassen Sie das System drei Monate parallel laufen:

• Die normale Abrechnung läuft wie gewohnt

• Das ML-System gibt Warnungen, greift aber nicht ein

• Dokumentieren Sie: Wie viele Warnungen? Wie viele waren berechtigt? Wie viele Fehler wurden übersehen?

Diese Testphase zeigt, ob die Software hält, was sie verspricht. Gleichzeitig können Ihre Mitarbeiter die Funktionen kennenlernen, ohne unter Zeitdruck zu stehen.

Schritt 4: Mitarbeiter schulen

Die beste Software nützt nichts, wenn Ihre Mitarbeiter nicht wissen, wie sie damit arbeiten sollen. Schulungen sollten folgende Punkte umfassen:

• Was bedeuten die verschiedenen Warnstufen? (Grün/Gelb/Rot)

• Wann ist eine Warnung ernst zu nehmen, wann kann sie ignoriert werden?

• Wie dokumentiert man die Entscheidung, eine Warnung zu verwerfen?

• Wie gibt man Feedback ans System, damit es lernen kann?

• Was tun bei False Positives (unnötige Warnungen)?

Planen Sie mindestens einen halben Tag Schulung pro Mitarbeiter ein. Erfahrungsgemäß brauchen Teams 4 bis 6 Wochen, bis sie mit dem neuen System routiniert arbeiten.

Schritt 5: Rollout und Optimierung

Nach erfolgreicher Pilotphase können Sie schrittweise alle Mandanten ins neue System überführen. Empfehlung: Pro Woche 10 bis 15 Mandanten, damit Ihre Mitarbeiter nicht überfordert werden.

Wichtig: Machine-Learning-Modelle sind nicht statisch. Sie müssen regelmäßig neu trainiert werden, weil sich Gesetze, Tarifverträge und Prozesse ändern. Planen Sie alle 6 bis 12 Monate ein Update ein.

Überwachen Sie nach dem Rollout kontinuierlich:

• Hat sich die Fehlerrate tatsächlich reduziert?

• Wie hat sich die Arbeitszeit für Korrekturen entwickelt?

• Gibt es weniger Mandantenbeschwerden?

• Fühlen sich Ihre Mitarbeiter durch das System unterstützt oder bevormundet?

Nur mit dieser kontinuierlichen Evaluation stellen Sie sicher, dass die Software den gewünschten Nutzen bringt.

Ausblick: Wohin entwickelt sich die Technologie?

Die nächsten drei bis fünf Jahre werden weitere Entwicklungssprünge bringen:

Automatische Korrekturen statt nur Warnungen

Statt zu sagen „Hier könnte ein Fehler sein", schlägt die Software vor: „Meinten Sie 48 statt 480 Stunden? Mit einem Klick korrigieren." Der Sachbearbeiter muss nur noch bestätigen.

Tiefe Integration mit Mandantensystemen

Die Lohnsoftware fragt automatisch beim Zeiterfassungssystem des Mandanten nach: Wurden die gemeldeten Überstunden tatsächlich erfasst? Stimmen die Urlaubstage? Solche Querprüfungen erhöhen die Sicherheit massiv.

Vorausschauende Compliance-Warnungen

Wenn die Beitragsbemessungsgrenze steigt, warnt das System Monate im Voraus: „23 Mitarbeiter bei 12 Ihrer Mandanten werden betroffen sein. Empfehlung: Beratungsgespräche vereinbaren."

Sprachsteuerung und Natural Language Processing

Steuerberater können in natürlicher Sprache fragen: „Warum ist Webers Abrechnung diesen Monat 340 Euro höher?" und erhalten eine verständliche Antwort statt kryptischer Codes.

Branchenspezifische Modelle

Heute trainieren die meisten Systeme mit allgemeinen Lohndaten. In Zukunft wird es spezialisierte Modelle geben: Eines für Handwerksbetriebe, eines für Einzelhandel, eines für IT-Unternehmen. Diese können branchentypische Fehler noch besser erkennen.

Die Frage ist nicht, ob diese Technologien kommen, sondern wann sie Standard werden. Kanzleien, die jetzt einsteigen, sammeln wertvolle Erfahrungen und verschaffen sich einen Wettbewerbsvorsprung.

Fazit

Predictive Analytics in der Lohnabrechnung ist keine Zukunftsvision mehr, sondern verfügbare Technologie. Die Zahlen sprechen eine deutliche Sprache: Fehlerquoten von 18 bis 22 Prozent sind weder wirtschaftlich vertretbar noch mit der Sorgfaltspflicht von Steuerberatern vereinbar.

Drei Faktoren machen den Einsatz von Machine Learning zunehmend unverzichtbar:

Erstens die wachsende Komplexität. Neue Steuergesetze, hybride Arbeitsmodelle, grenzüberschreitende Beschäftigung, ständig geänderte Sozialversicherungsregeln. Manuell ist fehlerfreie Arbeit kaum noch zu leisten.

Zweitens das Haftungsrisiko. Steuerberater haften für Fehler in der Lohnabrechnung. Mit steigenden Nachzahlungen und Bußgeldern wird Fehlerprävention zur Existenzfrage.

Drittens die technologische Reife. Cloud-Plattformen, verbesserte Algorithmen und sinkende Kosten machen ML auch für mittelständische Kanzleien wirtschaftlich attraktiv.

Kanzleien, die jetzt einsteigen, profitieren mehrfach: Weniger Fehler bedeutet weniger Haftungsrisiko. Effizientere Prozesse schaffen Zeit für Mandantenberatung und Akquise. Zufriedenere Mandanten bleiben der Kanzlei länger treu.

Bis 2027 wird Predictive Analytics in der Lohnabrechnung so selbstverständlich sein wie heute die elektronische Übermittlung von Steuererklärungen. Die Frage ist nicht ob, sondern wann Sie einsteigen.

Checkliste: Ist Predictive Analytics für Ihre Kanzlei sinnvoll?

☐ Ihre Fehlerrate liegt über 10 Prozent

☐ Sie bearbeiten mehr als 400 Gehaltsabrechnungen pro Monat

☐ Digitale Lohndaten aus mindestens 12 Monaten liegen vor

☐ Budget für 3 bis 5 Euro pro Abrechnung ist vorhanden

☐ Ihr Team ist offen für neue Technologien

☐ Sie hatten in den letzten 12 Monaten mindestens einen Haftungsfall

☐ Mandanten beschweren sich gelegentlich über Fehler

☐ Ihre Lohnsoftware bietet Schnittstellen für ML-Module

Quellenverzeichnis

Folgende Quellen wurden in diesem Artikel verwendet und sind im Text verlinkt:

ADP Research Institute (2024): Global Payroll Complexity Report - Fehlerquoten in der Lohnabrechnung

https://www.adp.com/resources/articles-and-insights/articles/p/payroll-compliance.aspxPersonio (2024): HR-Studie Deutschland - Digitalisierung in der Lohnbuchhaltung

https://www.personio.de/hr-lexikon/lohnabrechnung/DATEV (2024): Digitale Lohnabrechnung und KI-gestützte Prüfverfahren

https://www.datev.de/web/de/datev-shop/personalwirtschaft/lohn-und-gehalt/Bundesministerium für Arbeit und Soziales (2024): Leitfaden Künstliche Intelligenz und Datenschutz in der Personalwirtschaft

https://www.bmas.de/DE/Arbeit/Digitalisierung-der-Arbeitswelt/kuenstliche-intelligenz.htmlBitkom (2024): KI in der Unternehmenspraxis - Studie zu Machine Learning in HR und Finance

https://www.bitkom.org/Themen/Digitale-Transformation-Branchen/Kuenstliche-Intelligenz

Alle Quellen zuletzt abgerufen am: 20.11.2025

Was ist Predictive Analytics in der Lohnabrechnung?

Predictive Analytics nutzt KI und Machine Learning, um Fehler in der Lohnabrechnung vorherzusagen und zu verhindern, bevor sie entstehen.

Wann lohnt sich Predictive Analytics?

Ab etwa 200 Mitarbeitern rechnet sich Predictive Analytics praktisch immer, vorausgesetzt die aktuelle Fehlerquote liegt über 3%.

Welche Daten benötigt Predictive Analytics?

Das System braucht mindestens 12-24 Monate historische Lohndaten für aussagekräftige Prognosen. Je mehr Datenhistorie, desto präziser die Vorhersage.

Finn R.

Weiterführende Artikel

·

Entgelt

Werkstudent Gehalt 2026: Stundenlohn, Abzüge, Netto-Rechnung

Was verdient ein Werkstudent 2026? Stundenlöhne nach Branche, Abzüge im Detail, Netto-Beispielrechnungen und Arbeitgeberkosten auf einen Blick.

·

Entgelt

Personalfragebogen: Vorlage, Pflichtangaben und Datenschutz 2026

Personalfragebogen für neue Mitarbeiter: Pflichtangaben, unzulässige Fragen, DSGVO-konforme Vorlage und Muster für Vollzeit, Minijob und Werkstudenten.

·

Entgelt

Betriebsnummer beantragen: Schritt-für-Schritt-Anleitung für Arbeitgeber

Betriebsnummer beantragen in 3 Schritten: Online-Antrag beim Betriebsnummern-Service, Bearbeitungsdauer und was Sie als Arbeitgeber wissen müssen.

·

Entgelt

Kurzfristige Beschäftigung 2026: Der komplette Guide für Arbeitgeber

Kurzfristige Beschäftigung 2026: 70-Tage-Regel, SV-Freiheit, Meldepflichten und Lohnsteuer. Inkl. Berufsmäßigkeitsprüfung und Unterschied zum Minijob.

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

·

Entgelt

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

·

Entgelt

Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

·

Entgelt

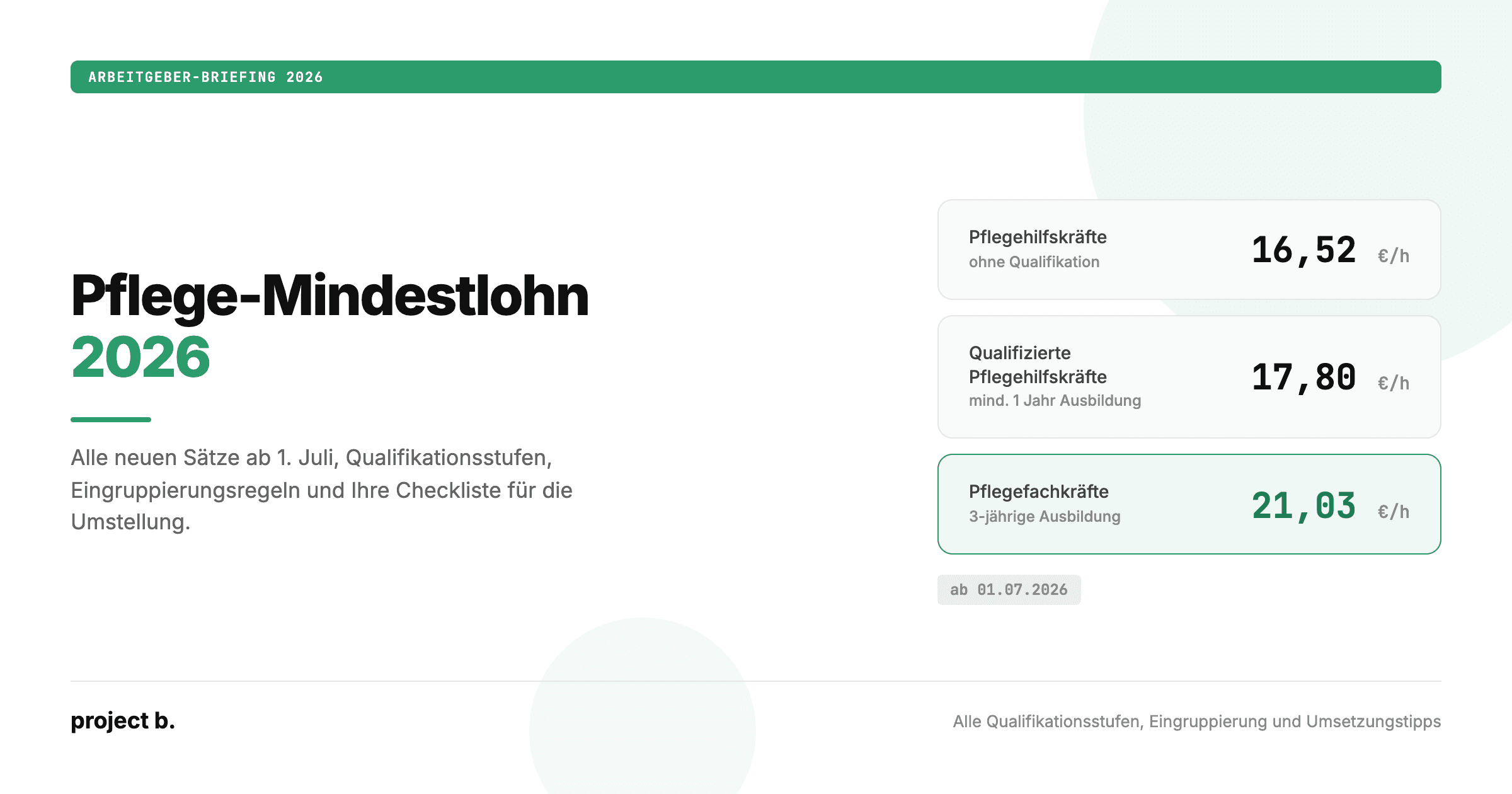

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

·

Outsourcing

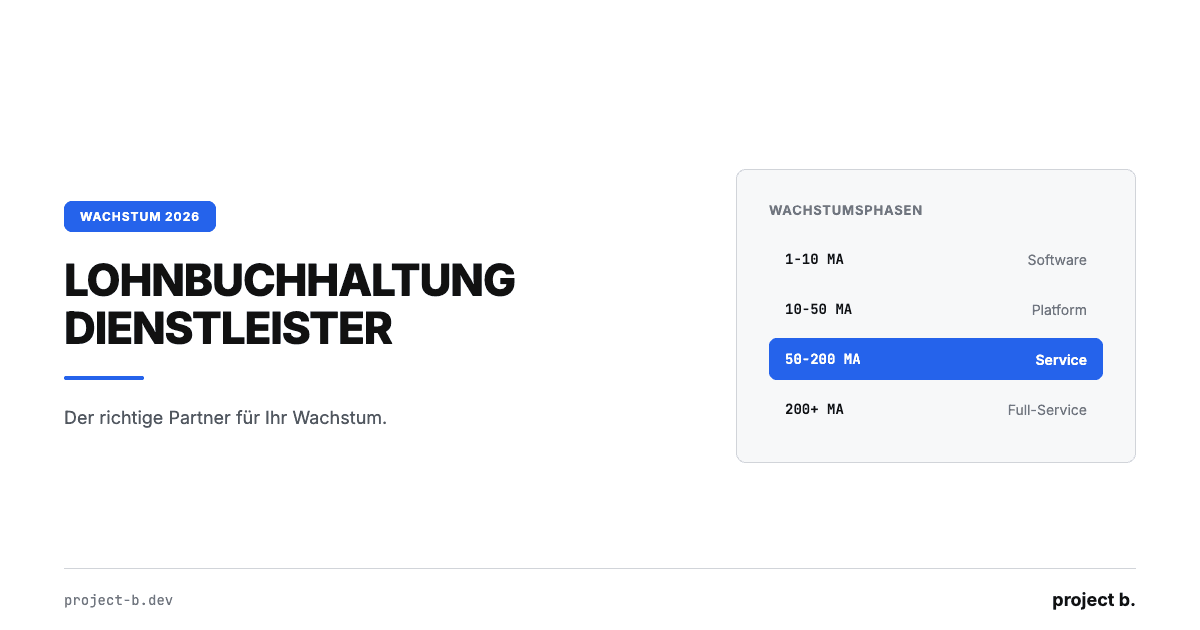

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

·

Outsourcing

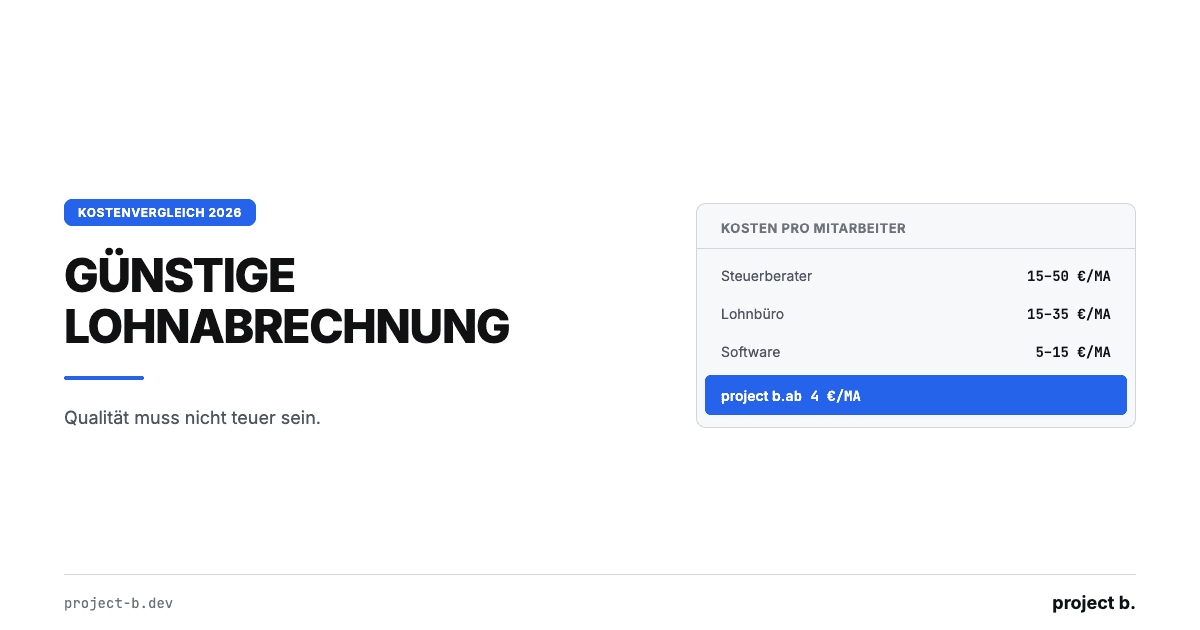

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

·

Outsourcing

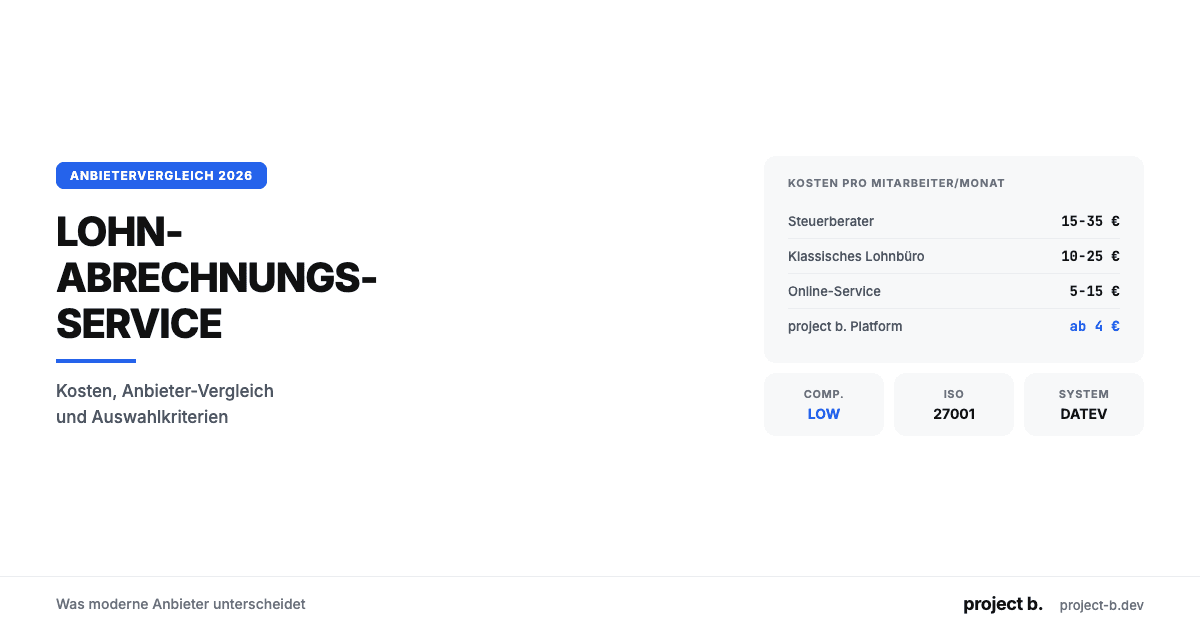

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

·

Outsourcing

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

·

Outsourcing

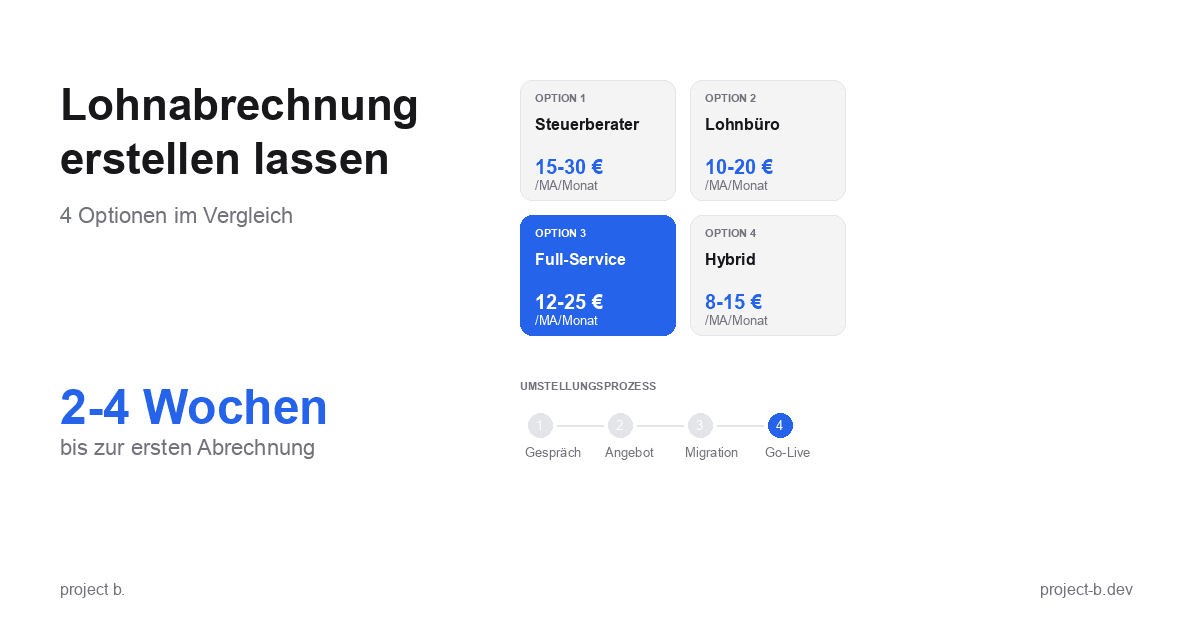

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

·

Entgelt

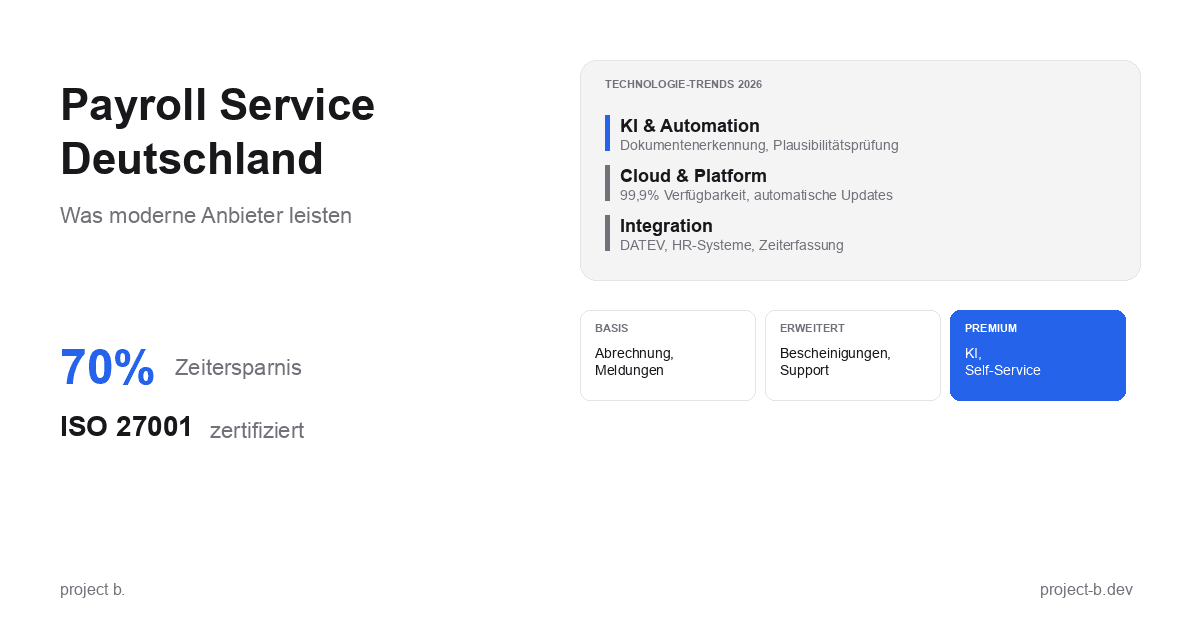

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

·

Outsourcing

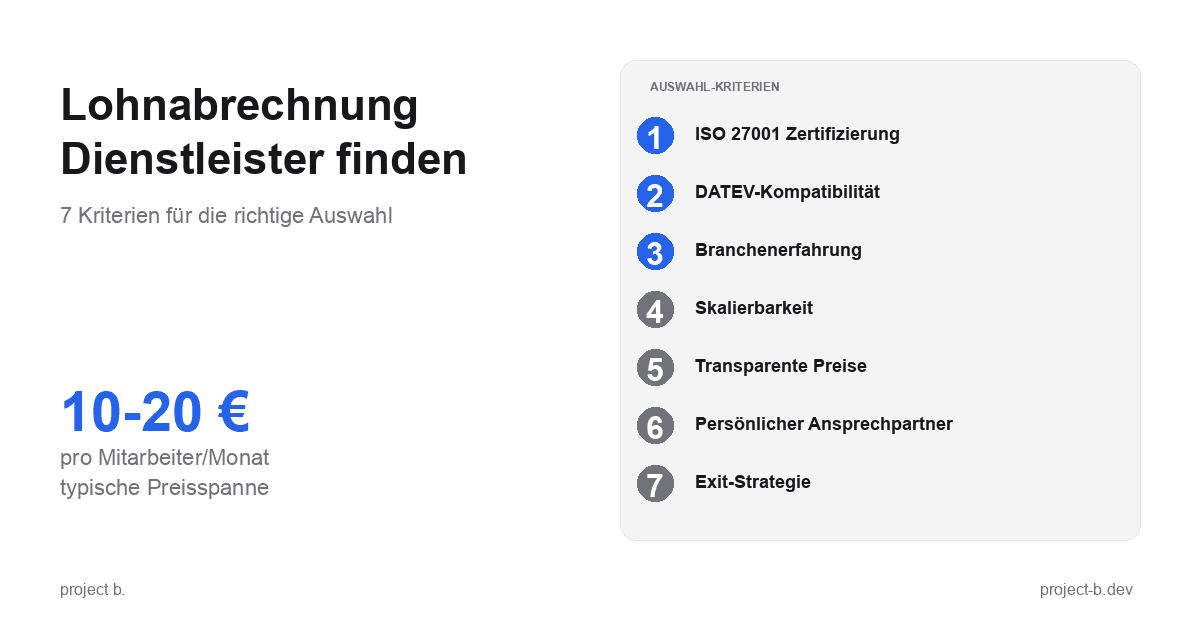

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

·

Outsourcing

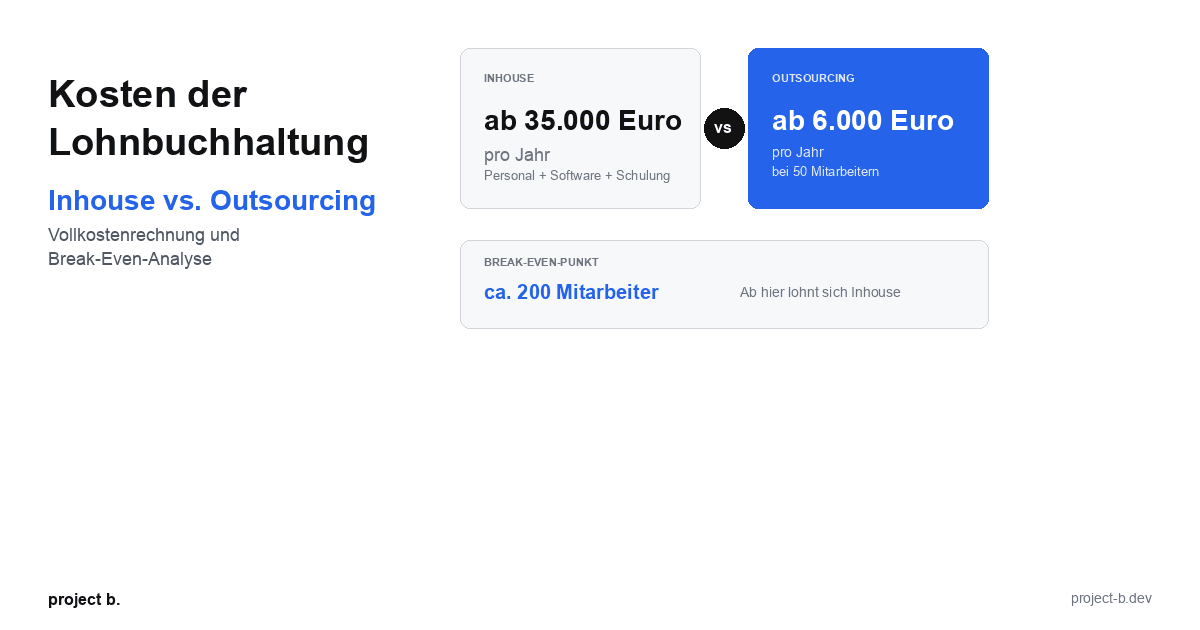

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

·

Outsourcing

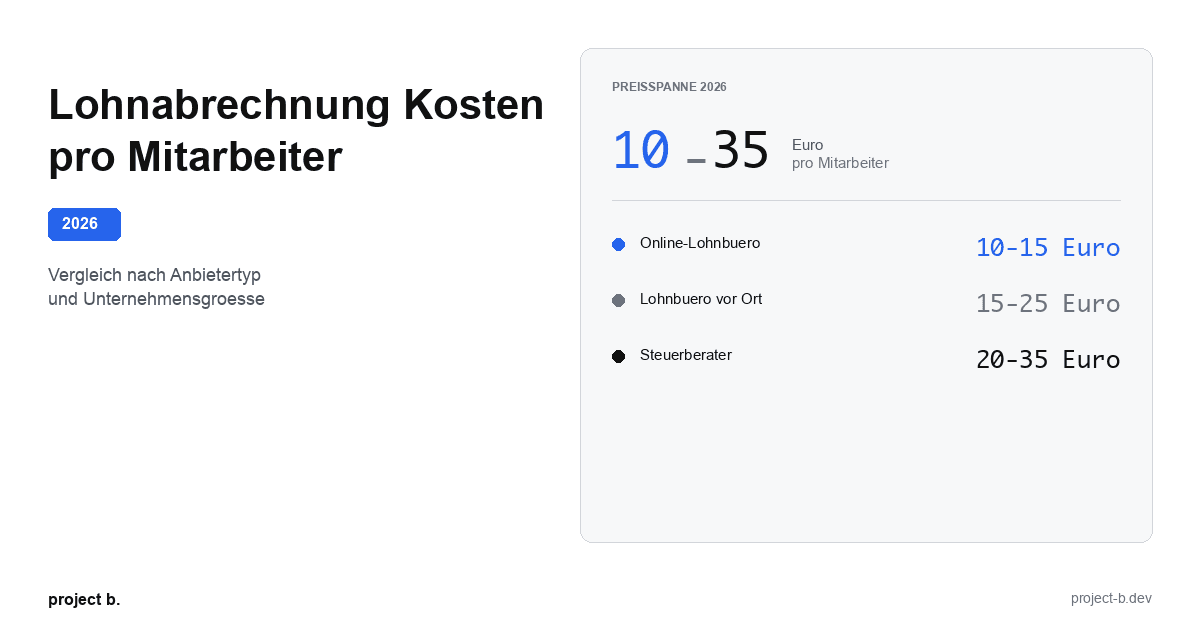

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

·

Outsourcing

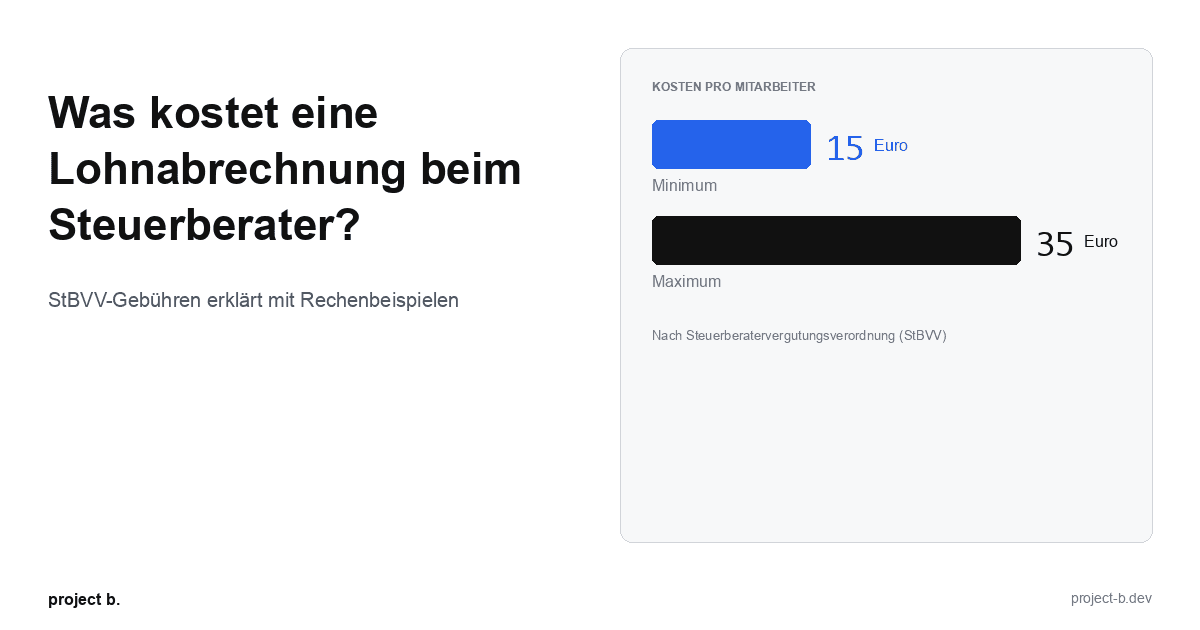

Was kostet eine Lohnabrechnung beim Steuerberater?

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

·

Outsourcing

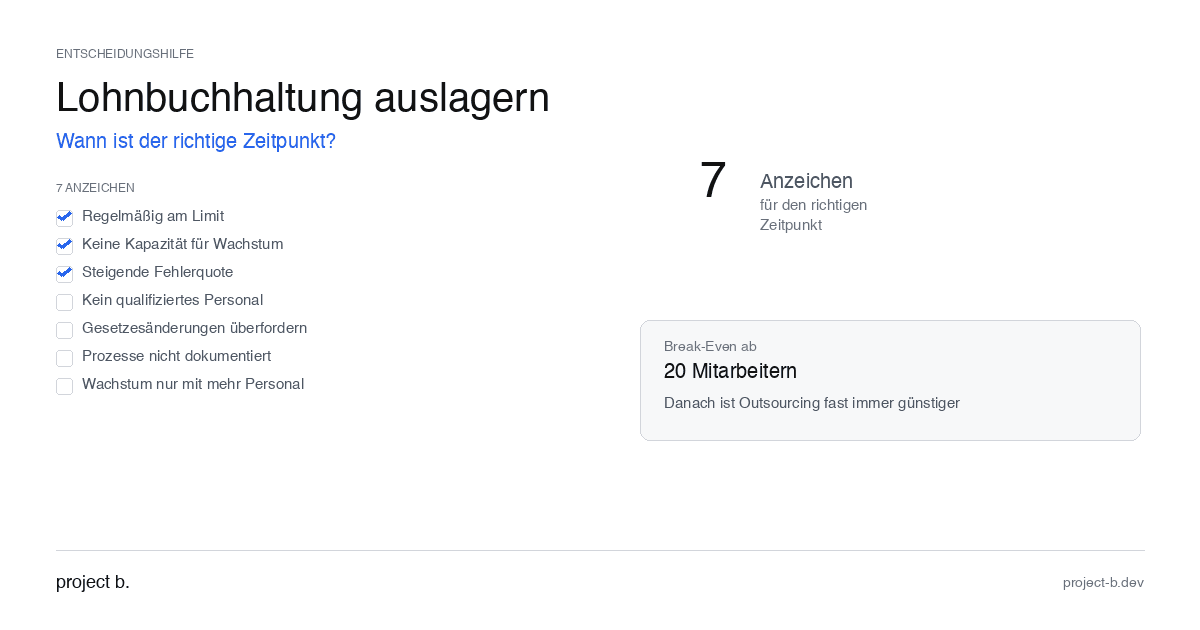

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

·

Outsourcing

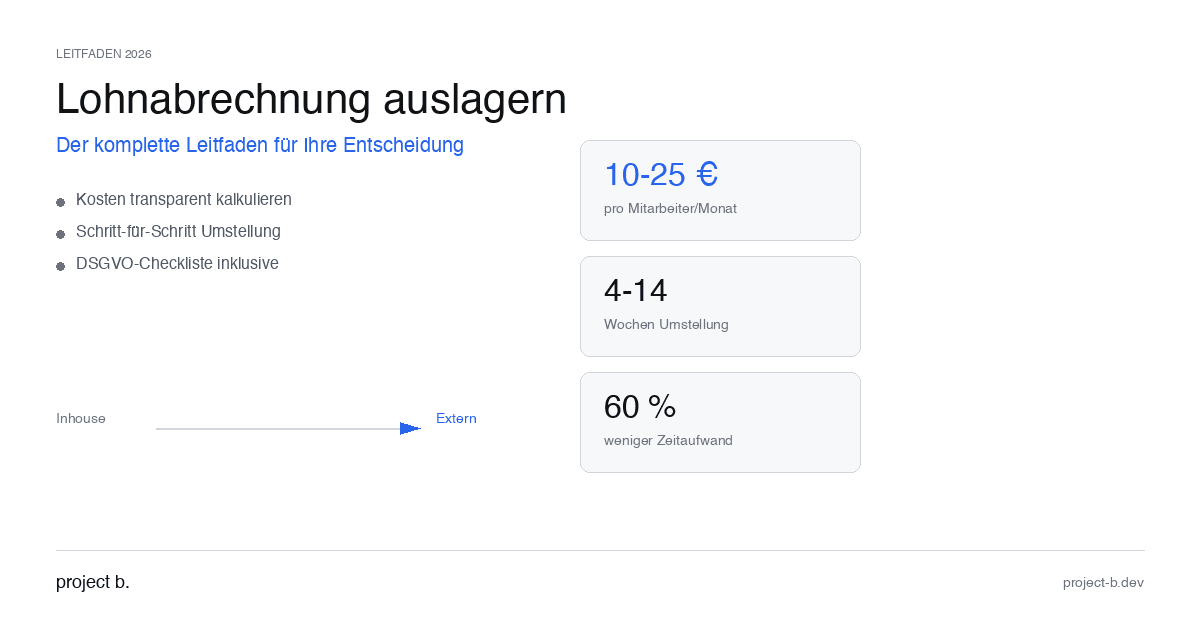

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

·

Outsourcing

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

·

KI

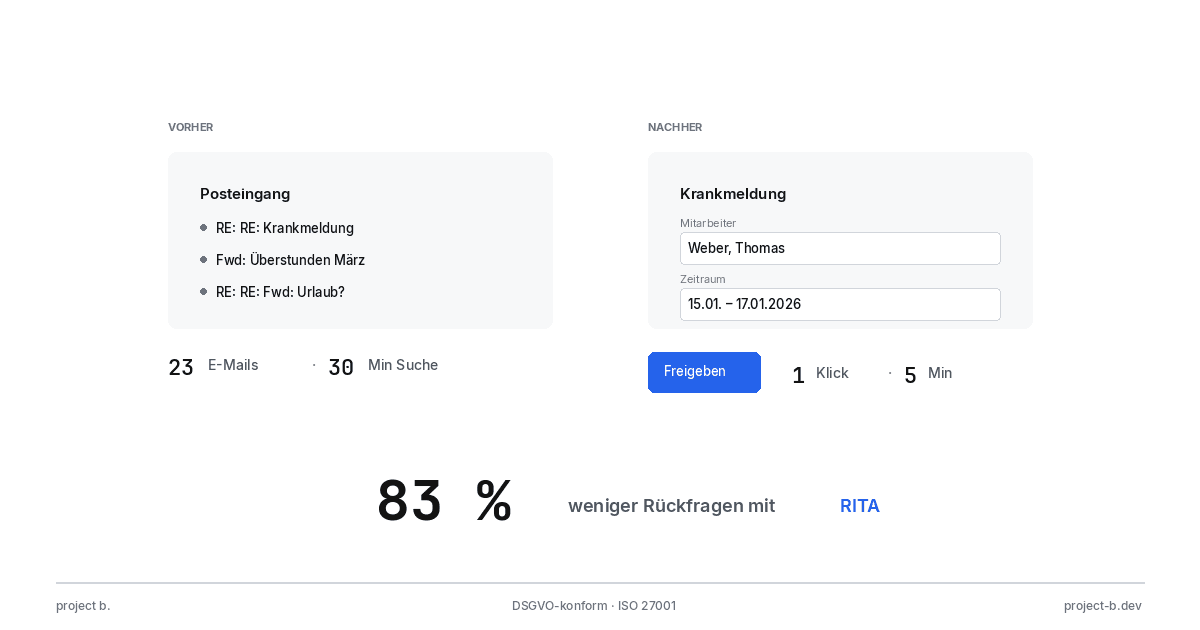

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

·

KI

Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

·

KI

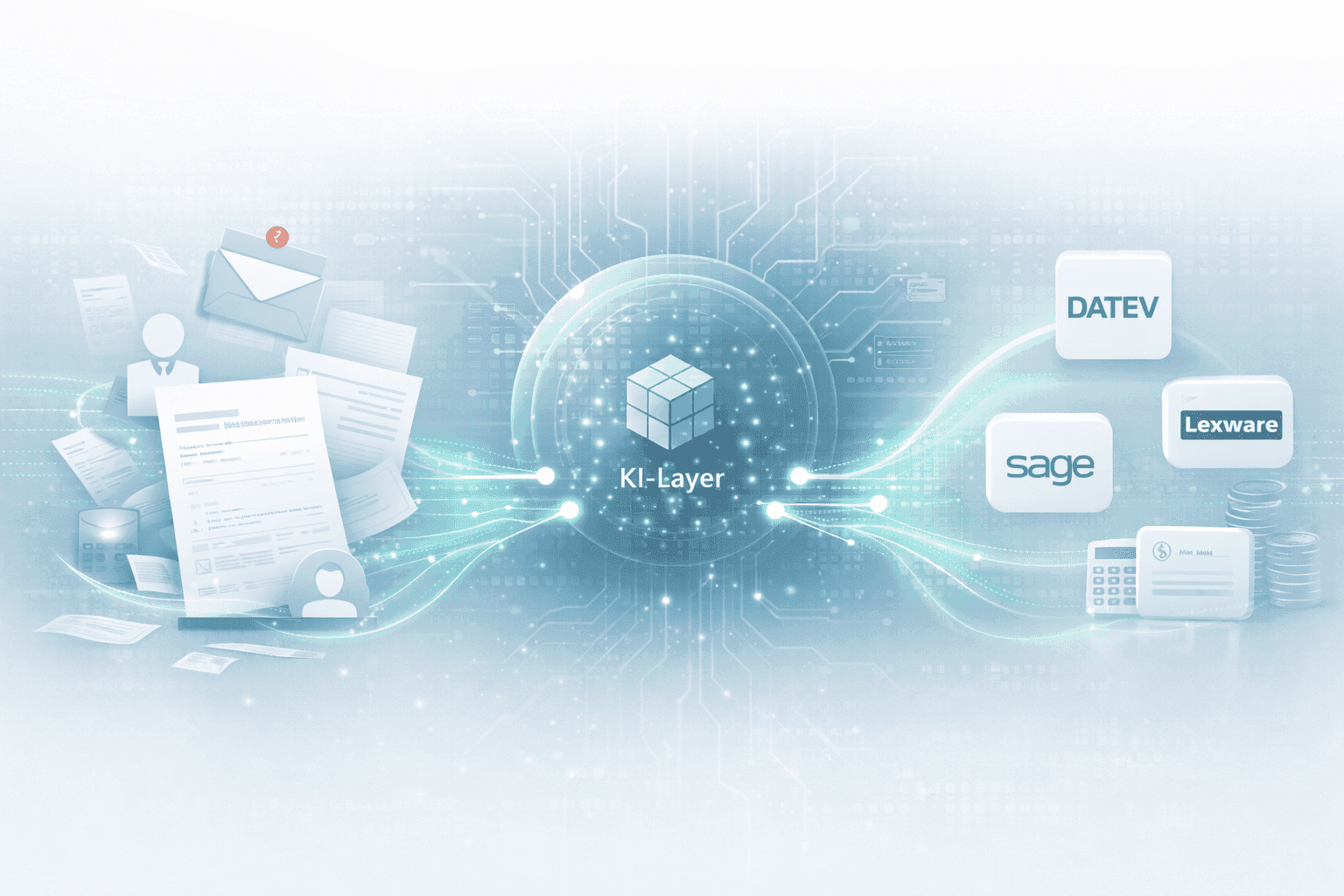

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

·

Entgelt

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

·

KI

KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

·

Entgelt

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

·

Entgelt

Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.

·

Entgelt

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.