Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

Freitag, 22:30 Uhr. Eine Pflegefachkraft beginnt ihre Nachtschicht in einer stationären Einrichtung. Am nächsten Morgen sitzt die Lohnbuchhaltung vor der Frage: Wie hoch ist der Nachtzuschlag? Gilt die 25-Prozent-Regel oder die 40-Prozent-Regel? Und auf welchen Grundlohn wird der Zuschlag berechnet, wenn ab Juli 2026 der neue Pflegemindestlohn von 21,03 EUR/h für Fachkräfte gilt?

SFN-Zuschläge (Sonn-, Feiertags- und Nachtzuschläge) gehören in der Pflege zum Alltag. Schichtarbeit rund um die Uhr, Wochenend- und Feiertagsdienste sind keine Ausnahme, sondern der Normalfall. Trotzdem passieren bei der Abrechnung regelmäßig Fehler. Die Ursache: unterschiedliche Rechtsgrundlagen, tarifliche Sonderregelungen und steuerliche Grenzen, die sich gegenseitig überlagern.

Dieser Artikel erklärt alle relevanten Zuschlagsarten in der Pflege für 2026: Höhe, Berechnung, steuerfreie Grenzen nach § 3b EStG und die häufigsten Abrechnungsfehler. Mit konkreten Rechenbeispielen auf Basis der neuen Pflegemindestlohnsätze ab 1. Juli 2026.

Was sind SFN-Zuschläge in der Pflege?

SFN-Zuschläge sind Lohnzuschläge für Arbeit zu besonderen Zeiten: Sonntage, Feiertage und Nachtarbeit. In der Pflege sind sie besonders relevant, weil ein Großteil der Belegschaft regelmäßig außerhalb der üblichen Arbeitszeiten arbeitet. Rund 80 Prozent der Pflegekräfte in stationären Einrichtungen leisten regelmäßig Nacht-, Wochenend- oder Feiertagsdienste.

Rechtsgrundlage: Gesetz, Tarif oder Arbeitsvertrag?

Beim Nachtzuschlag gibt es einen gesetzlichen Anspruch. § 6 Abs. 5 Arbeitszeitgesetz (ArbZG) verpflichtet den Arbeitgeber, Nachtarbeitnehmern eine „angemessene Zahl bezahlter freier Tage oder einen angemessenen Zuschlag" zu gewähren. Das Bundesarbeitsgericht (BAG) hat in ständiger Rechtsprechung 25 Prozent als Regelzuschlag für angemessen erklärt (BAG, Urteil vom 09.12.2015, 10 AZR 423/14).

Für Sonntags- und Feiertagszuschläge gibt es keinen gesetzlichen Anspruch. Diese Zuschläge ergeben sich aus Tarifverträgen (z. B. TVöD-P), Arbeitsverträgen oder Betriebsvereinbarungen. Fehlt eine vertragliche Regelung, muss der Arbeitgeber keinen Sonntagszuschlag zahlen.

Unterschied zwischen Zuschlägen und Zulagen

Die Begriffe werden oft synonym verwendet, meinen aber verschiedene Dinge.

Zuschläge sind prozentuale Aufschläge auf den Grundlohn für Arbeit zu bestimmten Zeiten (nachts, sonntags, feiertags). Sie hängen direkt von der Arbeitszeit ab.

Zulagen sind feste Beträge, die für bestimmte Tätigkeiten oder Belastungen gezahlt werden, zum Beispiel Schichtzulagen, Gefahrenzulagen oder die Pflegezulage nach TVöD-P. Zulagen sind in der Regel nicht nach § 3b EStG steuerfrei.

Zuschlagsart | Rechtsgrundlage | Anspruch | Typische Höhe |

|---|---|---|---|

Nachtzuschlag | § 6 Abs. 5 ArbZG (gesetzlich) | Ja, gesetzlicher Anspruch | Mind. 25 % (BAG-Rechtsprechung) |

Sonntagszuschlag | Tarifvertrag / Arbeitsvertrag | Nur bei vertraglicher Regelung | TVöD-P: 1,92 EUR/h |

Feiertagszuschlag | Tarifvertrag / Arbeitsvertrag | Nur bei vertraglicher Regelung | TVöD-P: 2,56 bis 3,58 EUR/h |

Samstagszuschlag | Tarifvertrag / Arbeitsvertrag | Nur bei vertraglicher Regelung | TVöD-P: 0,64 EUR/h |

Schichtzulage | Tarifvertrag / Arbeitsvertrag | Nur bei vertraglicher Regelung | TVöD-P: 40 bis 105 EUR/mo |

Nachtzuschlag in der Pflege 2026: Höhe und Berechnung

Der Nachtzuschlag Pflege ist der häufigste Zuschlag in der Branche. Gleichzeitig sorgt er für die meisten Abrechnungsfehler, weil Steuerrecht und Arbeitsrecht unterschiedliche Zeitfenster definieren.

Ab wann gilt Nachtarbeit? (21 bis 6 Uhr vs. 23 bis 6 Uhr)

Hier liegt eine zentrale Unterscheidung, die in der Praxis oft verwechselt wird.

Arbeitsrechtlich (§ 2 Abs. 3 ArbZG): Nachtarbeit ist Arbeit zwischen 23:00 und 6:00 Uhr. In Bäckereien und Konditoreien verschiebt sich der Zeitraum auf 22:00 bis 5:00 Uhr. Für die Pflege gilt die allgemeine Regel: 23 bis 6 Uhr.

Steuerrechtlich (§ 3b Abs. 2 EStG): Die Steuerfreiheit für Nachtzuschläge gilt für Arbeit zwischen 20:00 und 6:00 Uhr. Das steuerliche Zeitfenster ist also drei Stunden länger als das arbeitsrechtliche.

Für die Lohnabrechnung bedeutet das: Eine Pflegekraft, die ab 20:00 Uhr arbeitet, hat ab 20:00 Uhr Anspruch auf steuerfreie Zuschläge nach § 3b EStG, aber erst ab 23:00 Uhr den arbeitsrechtlichen Anspruch auf den Nachtzuschlag nach ArbZG. Ob der Arbeitgeber freiwillig schon ab 20:00 Uhr einen Zuschlag zahlt, hängt vom Tarifvertrag oder Arbeitsvertrag ab.

Praxistipp: Der TVöD-P definiert Nachtarbeit ab 21:00 Uhr. Viele Pflegeeinrichtungen zahlen daher den Nachtzuschlag ab 21:00 Uhr, obwohl das ArbZG erst ab 23:00 Uhr greift. Prüfen Sie immer die konkrete tarifliche oder vertragliche Regelung.

Nachtzuschlag berechnen: Schritt für Schritt mit Rechenbeispiel

Die Berechnung des Nachtzuschlags folgt einem klaren Schema:

Grundlohn ermitteln (Stundenlohn ohne Zuschläge und Zulagen)

Zuschlagssatz bestimmen (laut Tarifvertrag, Arbeitsvertrag oder gesetzlichem Minimum)

Nachtstunden zählen (innerhalb des definierten Zeitraums)

Zuschlag berechnen (Grundlohn x Zuschlagssatz x Nachtstunden)

Rechenbeispiel: Eine Pflegefachkraft (TVöD-P, Entgeltgruppe P 8, Stufe 3) arbeitet eine Nachtschicht von 21:00 bis 6:15 Uhr (9,25 Stunden, davon 9 Stunden als Nachtarbeit nach TVöD-P, also 21:00 bis 6:00 Uhr).

Der TVöD-P zahlt den Nachtzuschlag als festen Betrag: 1,28 EUR pro Stunde (Nachtarbeit von 21:00 bis 6:00 Uhr).

Nachtzuschlag für diese Schicht: 9 Stunden x 1,28 EUR = 11,52 EUR

Bei einem prozentualen Nachtzuschlag (z. B. 25 % nach ArbZG-Minimum) und einem Stundenlohn von 21,03 EUR:

25 % x 21,03 EUR = 5,26 EUR pro Stunde x 9 Stunden = 47,34 EUR

Der Unterschied ist erheblich. Bei Einrichtungen, die nach TVöD-P abrechnen, fällt der Nachtzuschlag deutlich geringer aus als bei prozentualer Berechnung. Privatwirtschaftliche Pflegeeinrichtungen, die nicht tarifgebunden sind, orientieren sich häufig an den 25 Prozent des BAG.

Nachtzuschlag auf Basis des neuen Pflegemindestlohns (16,52 EUR)

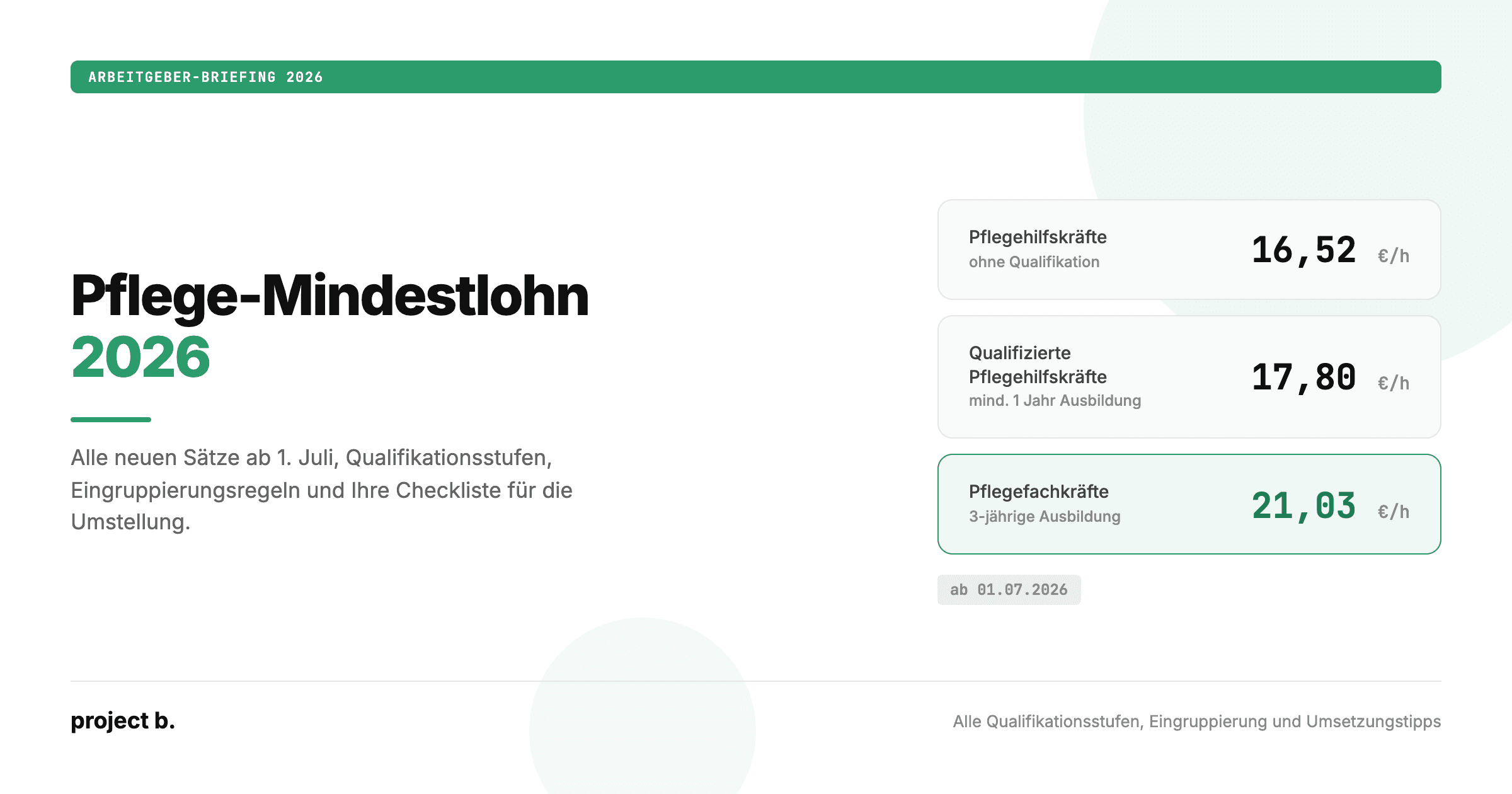

Ab dem 1. Juli 2026 gelten die neuen Pflegemindestlohnsätze. Für Pflegehilfskräfte steigt der Mindestlohn auf 16,52 EUR/h, für qualifizierte Hilfskräfte auf 17,80 EUR/h und für Fachkräfte auf 21,03 EUR/h.

Bei einem gesetzlichen Mindest-Nachtzuschlag von 25 Prozent ergeben sich folgende Werte:

Qualifikation | Grundlohn ab 01.07.2026 | Nachtzuschlag 25 % | Nachtzuschlag 40 % (0 bis 4 Uhr) |

|---|---|---|---|

Pflegehilfskräfte | 16,52 EUR/h | 4,13 EUR/h | 6,61 EUR/h |

Qualifizierte Hilfskräfte | 17,80 EUR/h | 4,45 EUR/h | 7,12 EUR/h |

Pflegefachkräfte | 21,03 EUR/h | 5,26 EUR/h | 8,41 EUR/h |

Die 40-Prozent-Regel: Der erhöhte steuerfreie Satz von 40 Prozent nach § 3b EStG gilt ausschließlich für Nachtarbeit zwischen 0:00 und 4:00 Uhr, wenn die Arbeit vor 0:00 Uhr begonnen hat. Das betrifft in der Pflege typischerweise die durchgehende Nachtschicht, die um 21:00 oder 22:00 Uhr beginnt und bis 6:00 Uhr dauert.

Sonntagszuschlag für Pflegekräfte

Sonntagsarbeit gehört in der Pflege zum Standard. Stationäre Einrichtungen sind 365 Tage im Jahr besetzt. Ambulante Dienste fahren auch am Sonntag ihre Touren. Trotzdem besteht kein gesetzlicher Anspruch auf einen Sonntagszuschlag.

Höhe des Sonntagszuschlags (TVöD vs. Arbeitsvertrag)

Im TVöD-P beträgt der Sonntagszuschlag 1,92 EUR pro Stunde. Dieser feste Betrag gilt für Arbeit an Sonntagen von 0:00 bis 24:00 Uhr. Im Vergleich zum prozentualen Ansatz ist das ein moderater Zuschlag.

Privatwirtschaftliche Pflegeeinrichtungen ohne Tarifbindung vereinbaren den Sonntagszuschlag im Arbeitsvertrag. Üblich sind 25 bis 50 Prozent des Grundlohns. Im Bereich der konfessionellen Träger (Caritas, Diakonie) liegen die Sätze oft bei 25 bis 35 Prozent.

Rechenbeispiel Sonntagsdienst Pflegefachkraft

Eine Pflegefachkraft (Stundenlohn 22,50 EUR, nicht tarifgebunden) arbeitet einen Sonntagsdienst von 6:00 bis 14:30 Uhr (8,5 Stunden, abzüglich 30 Min. Pause = 8 Stunden).

Sonntagszuschlag laut Arbeitsvertrag: 30 Prozent

Berechnung: 8 Stunden x 22,50 EUR x 30 % = 54,00 EUR Sonntagszuschlag

Zum Vergleich: Im TVöD-P wären es 8 Stunden x 1,92 EUR = 15,36 EUR. Der Unterschied zeigt, warum die konkrete vertragliche Grundlage bei Zuschlägen so entscheidend ist.

Ist der Arbeitgeber verpflichtet, Sonntagszuschläge zu zahlen?

Nein, es gibt keine gesetzliche Pflicht zur Zahlung von Sonntagszuschlägen. Anders als beim Nachtzuschlag (§ 6 Abs. 5 ArbZG) existiert für Sonntagsarbeit kein gesetzlicher Zuschlagsanspruch. Der Anspruch ergibt sich ausschließlich aus Tarifverträgen, Arbeitsverträgen, Betriebsvereinbarungen oder einer betrieblichen Übung.

Allerdings: Wenn ein Arbeitgeber über längere Zeit freiwillig Sonntagszuschläge gezahlt hat, kann daraus eine betriebliche Übung entstehen. Nach der Rechtsprechung des BAG genügen in der Regel drei aufeinanderfolgende Jahre, um einen Rechtsanspruch zu begründen. Ein einseitiger Widerruf ist dann nicht mehr ohne Weiteres möglich.

Feiertagszuschlag Pflege 2026

Feiertagszuschläge in der Pflege sind komplex, weil das Steuerrecht zwischen regulären Feiertagen und besonderen Feiertagen unterscheidet. Diese Unterscheidung hat direkte Auswirkungen auf die Steuerfreiheit.

Reguläre Feiertage (100 %) vs. besondere Feiertage (150 %)

Nach § 3b EStG gelten unterschiedliche steuerfreie Höchstgrenzen:

Reguläre gesetzliche Feiertage: Zuschläge bis zu 125 Prozent des Grundlohns sind steuerfrei.

Besondere Feiertage: Zuschläge bis zu 150 Prozent des Grundlohns sind steuerfrei. Als besondere Feiertage gelten nach § 3b Abs. 1 Nr. 4 EStG: der 24. Dezember ab 14:00 Uhr, der 25. Dezember, der 26. Dezember und der 1. Mai.

Weihnachten, Silvester, 1. Mai: Was gilt wann?

Die genaue Zuordnung ist für die Lohnabrechnung entscheidend:

Heiligabend (24. Dezember): Bis 14:00 Uhr gilt kein Feiertagsstatus (normaler Arbeitstag, ggf. mit Sonntagszuschlag falls auf Sonntag fallend). Ab 14:00 Uhr greift der erhöhte Feiertagszuschlag (bis 150 % steuerfrei).

1. Weihnachtsfeiertag (25. Dezember) und 2. Weihnachtsfeiertag (26. Dezember): Ganztägig bis 150 Prozent steuerfrei.

1. Mai: Ganztägig bis 150 Prozent steuerfrei.

Silvester (31. Dezember): Nur ein regulärer gesetzlicher Feiertag, wenn er in dem jeweiligen Bundesland als solcher anerkannt ist. In den meisten Bundesländern ist der 31. Dezember kein gesetzlicher Feiertag. Ab 14:00 Uhr greift aber die Steuerfreiheit für Arbeit am 31.12. ab 14 Uhr bis 125 Prozent (§ 3b Abs. 1 Nr. 3 EStG).

Feiertag | Steuerfrei bis (§ 3b EStG) | Zeitraum | Kategorie |

|---|---|---|---|

Reguläre gesetzliche Feiertage | 125 % | Ganztägig (0:00 bis 24:00) | Normal |

24. Dezember ab 14:00 Uhr | 150 % | 14:00 bis 24:00 | Besonders |

25. Dezember | 150 % | Ganztägig | Besonders |

26. Dezember | 150 % | Ganztägig | Besonders |

1. Mai | 150 % | Ganztägig | Besonders |

31. Dezember ab 14:00 Uhr | 125 % | 14:00 bis 24:00 | Normal |

Steuerfreie Zuschläge in der Pflege: § 3b EStG erklärt

Die Steuerfreiheit von SFN-Zuschlägen ist einer der wichtigsten Vorteile für Arbeitnehmer in der Pflege. Richtig angewendet, erhöht sie das Nettoeinkommen spürbar, ohne dass zusätzliche Arbeitgeberkosten für Sozialversicherung entstehen.

Die Grundlohn-Schwelle: 50 EUR und 25 EUR Regel

§ 3b EStG definiert zwei Schwellenwerte:

Lohnsteuer: Zuschläge sind steuerfrei, solange der Grundlohn 50 EUR pro Stunde nicht übersteigt. Bei einem Grundlohn über 50 EUR werden die Zuschläge auf den übersteigenden Betrag lohnsteuerpflichtig.

Sozialversicherung: Zuschläge sind sozialversicherungsfrei, solange der Grundlohn 25 EUR pro Stunde nicht übersteigt (§ 1 Abs. 1 SvEV).

In der Pflege ist die 25-EUR-Grenze die relevantere Grenze. Der neue Pflegemindestlohn für Fachkräfte liegt bei 21,03 EUR/h, also deutlich unter der SV-Grenze. Erst bei erfahrenen Fachkräften in höheren TVöD-Stufen oder bei Pflegedienstleitungen kann die 25-EUR-Grenze überschritten werden.

Maximale steuerfreie Prozentsätze (25 %, 50 %, 125 %, 150 %)

Die Staffelung der steuerfreien Zuschläge nach § 3b EStG im Überblick:

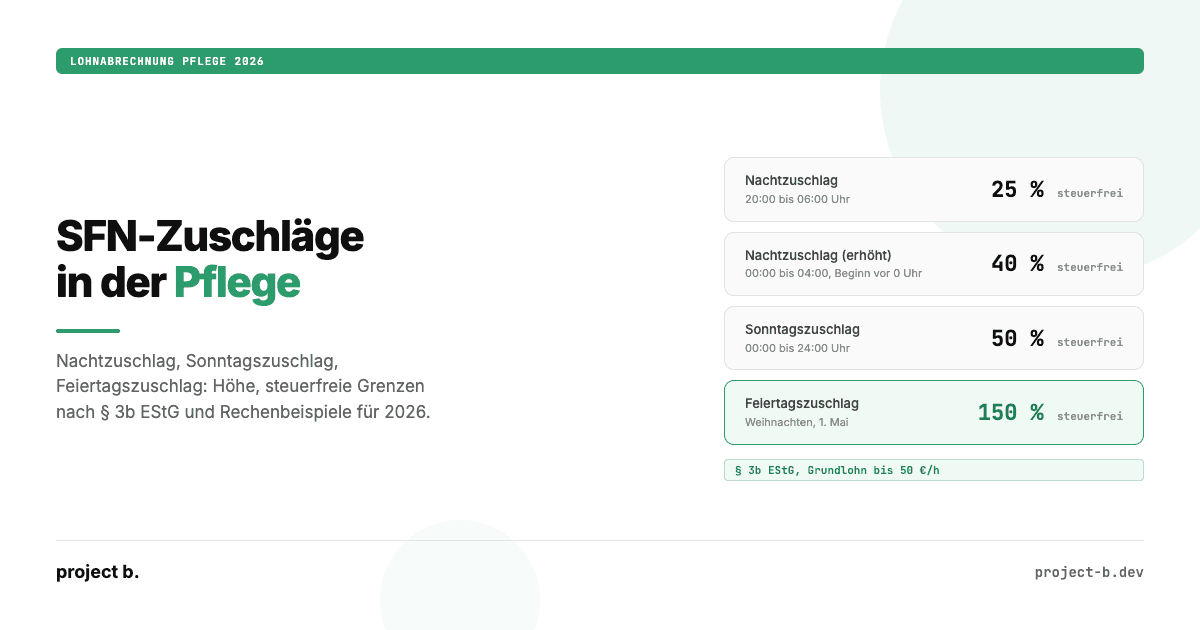

Nachtarbeit (20:00 bis 6:00 Uhr): bis 25 Prozent steuerfrei

Nachtarbeit (0:00 bis 4:00 Uhr, bei Arbeitsbeginn vor 0:00 Uhr): bis 40 Prozent steuerfrei

Sonntagsarbeit (0:00 bis 24:00 Uhr): bis 50 Prozent steuerfrei

Feiertagsarbeit (reguläre Feiertage): bis 125 Prozent steuerfrei

Feiertagsarbeit (besondere Feiertage): bis 150 Prozent steuerfrei

Was passiert, wenn der Grundlohn über 50 EUR liegt?

Übersteigt der Grundlohn 50 EUR pro Stunde, wird der Zuschlag rechnerisch in zwei Teile aufgespalten. Der Anteil, der auf die ersten 50 EUR entfällt, bleibt steuerfrei. Der Anteil, der auf den Betrag über 50 EUR entfällt, wird regulär versteuert.

Für die meisten Pflegekräfte ist diese Grenze nicht relevant. Bei einem Stundenlohn von 21,03 EUR (Pflegefachkraft-Mindestlohn) liegt der Grundlohn weit unter der Schwelle. Relevant wird die Grenze erst bei leitenden Pflegekräften, Heimleitungen oder sehr gut bezahlten Fachkräften in Ballungsräumen.

Zuschlagsart | Max. steuerfrei (% vom Grundlohn) | Grundlohn-Grenze Lohnsteuer | Grundlohn-Grenze SV |

|---|---|---|---|

Nachtarbeit 20 bis 6 Uhr | 25 % | 50 EUR/h | 25 EUR/h |

Nachtarbeit 0 bis 4 Uhr (Beginn vor 0 Uhr) | 40 % | 50 EUR/h | 25 EUR/h |

Sonntagsarbeit | 50 % | 50 EUR/h | 25 EUR/h |

Feiertagsarbeit (regulär) | 125 % | 50 EUR/h | 25 EUR/h |

Feiertagsarbeit (24.12. ab 14 Uhr, 25./26.12., 1. Mai) | 150 % | 50 EUR/h | 25 EUR/h |

Bereitschaftsdienst und Rufbereitschaft: Zuschläge richtig abrechnen

Bereitschaftsdienst ist in der stationären Pflege weit verbreitet. Die korrekte Abrechnung von Zuschlägen während des Bereitschaftsdienstes ist eine der häufigsten Fehlerquellen.

Voller Pflegemindestlohn im Bereitschaftsdienst (PflegeArbbV)

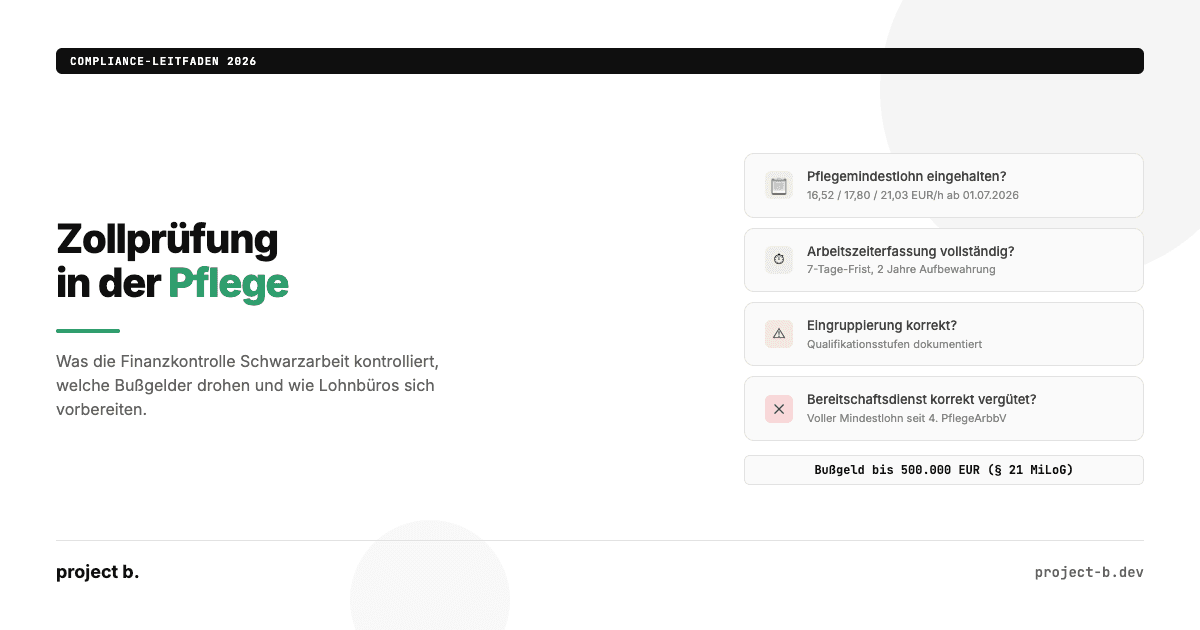

Seit der 4. Pflegearbeitsbedingungenverordnung gilt: Bereitschaftsdienst ist mit dem vollen Pflegemindestlohn zu vergüten. Eine Absenkung auf 75 oder 50 Prozent, wie in anderen Branchen teilweise üblich, ist in der Pflege nicht zulässig.

Das bedeutet: Eine Pflegehilfskraft im Bereitschaftsdienst erhält ab Juli 2026 mindestens 16,52 EUR pro Stunde, auch wenn sie während des Bereitschaftsdienstes nicht aktiv pflegerisch tätig ist.

Ausführliche Informationen zu den neuen Mindestlohnsätzen und den Regeln für Bereitschaftsdienst finden Sie in unserem Artikel Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln.

Zuschläge auf Bereitschaftsdienst: Ja oder nein?

Fällt der Bereitschaftsdienst in die Nachtzeit, an einem Sonntag oder an einem Feiertag, gelten die gleichen Zuschlagsregeln wie für reguläre Arbeitszeit. Das BAG hat klargestellt, dass Bereitschaftsdienst als Arbeitszeit im Sinne des ArbZG gilt und damit auch den Nachtzuschlag nach § 6 Abs. 5 ArbZG auslöst.

Für Rufbereitschaft gelten andere Regeln. Rufbereitschaft ist keine Arbeitszeit im arbeitsrechtlichen Sinne. Zuschläge fallen nur für die tatsächliche Inanspruchnahme an, nicht für die reine Bereitschaftszeit. Wird die Pflegekraft während der Rufbereitschaft nachts gerufen, gilt für die Einsatzzeit der Nachtzuschlag.

Besonderheiten in der ambulanten Pflege

Die ambulante Pflege hat eigene Herausforderungen bei der Zuschlagsabrechnung. Geteilte Dienste, Wegezeiten und wechselnde Einsatzorte machen die Berechnung komplexer als in stationären Einrichtungen.

Wegezeiten und Zuschläge bei Nacht-Touren

Wegezeiten zwischen den Einsatzorten sind Arbeitszeit. Das gilt auch für die Fahrt vom ersten zum letzten Patienten einer Tour. Fällt eine Nacht-Tour in den Zeitraum der Nachtarbeit, sind die Wegezeiten zuschlagspflichtig, sofern ein tariflicher oder vertraglicher Nachtzuschlag vereinbart ist.

Beispiel: Eine ambulante Pflegekraft startet ihre Nacht-Tour um 22:00 Uhr. Der erste Patient wird um 22:15 Uhr versorgt, die Fahrzeit dorthin beträgt 15 Minuten. Diese 15 Minuten sind Arbeitszeit und fallen (je nach vertraglicher Regelung) in den zuschlagspflichtigen Nachtzeitraum.

Achtung beim Pflegemindestlohn: Die Wegezeit muss mit dem vollen Pflegemindestlohn vergütet werden. Ein Abstufen der Wegezeit auf einen geringeren Stundensatz ist nach der PflegeArbbV nicht zulässig.

Geteilte Dienste und Zuschlagspflicht

Geteilte Dienste (Split-Schichten) sind in der ambulanten Pflege verbreitet: Frühmorgens die erste Tour, dann eine längere Pause, nachmittags oder abends die zweite Tour. Die Zuschlagspflicht richtet sich nach der tatsächlichen Lage der Arbeitszeit.

Beginnt die Frühtour um 5:30 Uhr, fällt die halbe Stunde von 5:30 bis 6:00 Uhr in den Nachtzeitraum. Endet die Abendtour um 21:30 Uhr, fällt die halbe Stunde von 21:00 bis 21:30 Uhr ebenfalls in den Nachtzeitraum (nach TVöD-P Definition ab 21:00 Uhr).

Besonders bei geteilten Diensten lohnt sich ein digitales Zeiterfassungssystem, das die Zuschlagszeiten automatisch aus den gebuchten Arbeitszeiten berechnet. Manuelle Zuordnung ist fehleranfällig, weil Minutenbruchteile schnell untergehen.

TVöD-P Zuschläge Tabelle 2026

Der TVöD-P (Tarifvertrag für den öffentlichen Dienst, Bereich Pflege) regelt die Zuschläge als feste Stundensätze, nicht als Prozentsätze. Das ist ein wesentlicher Unterschied zu vielen privatwirtschaftlichen Regelungen.

Zuschlagsart | Zeitraum | Betrag (TVöD-P) |

|---|---|---|

Nachtarbeit | 21:00 bis 6:00 Uhr | 1,28 EUR/h |

Samstagsarbeit | 13:00 bis 21:00 Uhr | 0,64 EUR/h |

Sonntagsarbeit | 0:00 bis 24:00 Uhr | 1,92 EUR/h |

Feiertagsarbeit (ohne Freizeitausgleich) | 0:00 bis 24:00 Uhr | 2,56 EUR/h |

Feiertagsarbeit (mit Freizeitausgleich) | 0:00 bis 24:00 Uhr | 1,28 EUR/h |

Heiligabend und Silvester (ab 6:00 Uhr) | ab 6:00 Uhr | 2,56 EUR/h |

Arbeit am 24.12. / 31.12. (ohne FA) | ganztägig | 3,58 EUR/h |

Überstundenzuschlag | - | Entgeltgruppen-abhängig |

Wechselschichtzulage (monatlich) | Regelmäßige Wechselschicht | 105 EUR/mo |

Schichtzulage (monatlich) | Ständige Schichtarbeit | 40 EUR/mo |

Die festen Beträge im TVöD-P wirken auf den ersten Blick niedrig. Bei einem Stundenlohn von 20 EUR entsprechen 1,28 EUR Nachtzuschlag nur 6,4 Prozent. Das liegt weit unter den 25 Prozent, die das BAG als angemessen ansieht. Der TVöD-P kompensiert das teilweise über andere Bestandteile wie Wechselschichtzulage und Zusatzurlaub.

Unterschied TVöD-P vs. AVR Caritas vs. AVR Diakonie

Neben dem TVöD-P gelten in der Pflege zwei weitere große Tarifwerke: die Arbeitsvertragsrichtlinien (AVR) der Caritas und die AVR der Diakonie. Beide orientieren sich am TVöD, weichen aber in Details ab.

AVR Caritas: Die Nachtzuschläge liegen in den AVR Caritas bei 1,28 EUR/h (identisch mit TVöD-P). Sonntagszuschläge betragen 2,88 EUR/h (höher als TVöD-P). Feiertagszuschläge variieren je nach Anlage.

AVR Diakonie: Die Diakonie hat regional unterschiedliche Regelungen. In der AVR-DD (Diakonie Deutschland) liegen die Nachtzuschläge zwischen 1,28 und 1,50 EUR/h. Sonntagszuschläge betragen typischerweise 2,56 EUR/h.

Für Lohnbüros, die Mandanten aus verschiedenen Trägerbereichen betreuen, ist die exakte Kenntnis des jeweiligen Tarifwerks unerlässlich. Ein pauschaler Ansatz („Pflege ist immer TVöD") führt zu falschen Abrechnungen.

Häufige Abrechnungsfehler bei Pflege-Zuschlägen

Zuschlagsfehler in der Pflege haben direkte finanzielle Konsequenzen. Zu wenig berechnete Zuschläge führen zu Nachzahlungsansprüchen der Arbeitnehmer. Zu hoch berechnete steuerfreie Zuschläge können bei einer Lohnsteueraußenprüfung zu Nachversteuerung und Säumniszuschlägen führen.

Die 5 teuersten Fehler (mit Konsequenzen)

Fehler 1: Falscher Grundlohn für die Zuschlagsberechnung. Einmalzahlungen, Zulagen oder vermögenswirksame Leistungen werden fälschlich in den Grundlohn einbezogen. Die Folge: Der steuerfreie Zuschlag ist zu hoch berechnet, die Differenz wird bei der Betriebsprüfung nachversteuert.

Fehler 2: Nachtzuschlag ab 20 Uhr statt 23 Uhr (oder umgekehrt). Die Verwechslung von steuerrechtlichem und arbeitsrechtlichem Nachtzeitraum ist der Klassiker. Steuerlich gilt ab 20:00 Uhr, arbeitsrechtlich ab 23:00 Uhr (sofern nicht tarifvertraglich anders geregelt). Wer den Zuschlag ab 20:00 Uhr zahlt, aber nur ab 23:00 Uhr müsste, hat Mehrkosten. Wer ab 23:00 Uhr zahlt, aber steuerlich schon ab 20:00 Uhr freistellen könnte, verschenkt Nettolohn.

Fehler 3: Fehlende Dokumentation der tatsächlichen Arbeitszeiten. Steuerfreie Zuschläge setzen nach § 3b Abs. 2 EStG voraus, dass die Zuschläge für tatsächlich geleistete Arbeit zu den begünstigten Zeiten gezahlt werden. Pauschale Zuschläge ohne zeitliche Zuordnung sind nicht steuerfrei. Eine fehlende oder lückenhafte Zeiterfassung macht die Steuerfreiheit angreifbar.

Fehler 4: Bereitschaftsdienst unter Pflegemindestlohn vergütet. Einige Einrichtungen rechnen Bereitschaftsdienst noch mit einem reduzierten Stundensatz ab. Seit der 4. PflegeArbbV ist der volle Pflegemindestlohn zu zahlen. Bei einer Betriebsprüfung durch den Zoll (FKS) drohen Nachzahlungen und Bußgelder.

Fehler 5: 50-EUR-Grenze nicht geprüft bei Leitungskräften. Bei Pflegedienstleitungen oder Einrichtungsleitungen kann der Grundlohn über 50 EUR/h liegen. Werden die Zuschläge trotzdem vollständig steuerfrei abgerechnet, entsteht ein Steuerschaden, der bei der nächsten Lohnsteueraußenprüfung auffällt.

Wie ein Lohn-Vorsystem Zuschlagsfehler verhindert

Die manuelle Berechnung von SFN-Zuschlägen über Excel-Tabellen oder handschriftliche Stundenzettel ist in der Pflege ein Risikofaktor. Unterschiedliche Nachtzeiträume (TVöD ab 21 Uhr, ArbZG ab 23 Uhr, § 3b EStG ab 20 Uhr), geteilte Dienste, Bereitschaftsdienst und wechselnde Schichtmodelle erzeugen eine Komplexität, die manuell kaum fehlerfrei zu beherrschen ist.

Ein digitales Lohn-Vorsystem kann die Zuschlagsberechnung automatisieren: Arbeitszeiten werden aus der Dienstplanung oder Zeiterfassung übernommen, Zuschlagszeiträume automatisch erkannt und die steuerlichen Grenzen nach § 3b EStG geprüft. Das reduziert Fehler und spart Lohnbüros erheblich Zeit bei der monatlichen Abrechnung.

Wie KI-gestützte Systeme in der Lohnbuchhaltung solche Prozesse weiter vereinfachen, haben wir in einem separaten Artikel aufbereitet.

Häufige Fragen (FAQ)

Wie viel sind Nachtzuschläge in der Pflege?

Die Höhe hängt vom Tarifvertrag oder Arbeitsvertrag ab. Das gesetzliche Minimum nach BAG-Rechtsprechung liegt bei 25 Prozent des Grundlohns. Im TVöD-P beträgt der Nachtzuschlag 1,28 EUR pro Stunde. Bei einer Pflegefachkraft mit dem neuen Mindestlohn von 21,03 EUR/h (ab 01.07.2026) entsprechen 25 Prozent einem Zuschlag von 5,26 EUR pro Stunde.

Ist der Nachtzuschlag 25 % oder 40 %?

Beides ist möglich. Nach § 3b EStG sind Nachtzuschläge bis 25 Prozent steuerfrei (für Arbeit zwischen 20:00 und 6:00 Uhr). Der erhöhte Satz von 40 Prozent gilt steuerfrei für Nachtarbeit zwischen 0:00 und 4:00 Uhr, wenn die Arbeit vor Mitternacht begonnen hat. Arbeitsrechtlich gibt es nur den 25-Prozent-Richtwert des BAG als Mindestmaß.

Welche Zuschläge sind nach § 3b EStG steuerfrei?

Steuerfrei sind Zuschläge für Nachtarbeit (bis 25 % bzw. 40 %), Sonntagsarbeit (bis 50 %), reguläre Feiertagsarbeit (bis 125 %) und besondere Feiertagsarbeit am 25.12., 26.12. und 1. Mai (bis 150 %). Voraussetzung: Der Grundlohn darf 50 EUR/h nicht übersteigen, und die Zuschläge müssen für tatsächlich geleistete Arbeit zu den begünstigten Zeiten gezahlt werden.

Wann sind SFN-Zuschläge steuerpflichtig?

SFN-Zuschläge werden steuerpflichtig, wenn sie die in § 3b EStG genannten Prozentsätze übersteigen, wenn der Grundlohn über 50 EUR/h liegt (anteilig), wenn keine zeitgenaue Dokumentation der tatsächlichen Arbeitszeiten vorliegt oder wenn die Zuschläge pauschal ohne Bezug zur tatsächlichen Arbeitszeit gezahlt werden.

Wie viel Feiertagszuschlag bekommt man in der Pflege?

Im TVöD-P liegt der Feiertagszuschlag zwischen 1,28 EUR/h (mit Freizeitausgleich) und 3,58 EUR/h (Heiligabend/Silvester ohne Freizeitausgleich). In privatwirtschaftlichen Einrichtungen sind 50 bis 150 Prozent des Grundlohns üblich. Steuerlich sind Feiertagszuschläge bis 125 Prozent (reguläre Feiertage) bzw. 150 Prozent (25.12., 26.12., 1. Mai) steuerfrei.

Checkliste, Rechenbeispiele und nächste Schritte

Die Zuschlagsberechnung in der Pflege ist kein Hexenwerk, aber die Details entscheiden über korrekte oder fehlerhafte Abrechnungen. Ab dem 1. Juli 2026 ändern sich mit den neuen Pflegemindestlohnsätzen auch die Berechnungsgrundlagen für alle prozentualen Zuschläge.

Kostenlose Pflege-Mindestlohn Checkliste 2026: Alle neuen Sätze, Sonderregeln und eine 10-Punkte-Umsetzungscheckliste auf zwei Seiten. Die Checkliste enthält die Mindestlohnwerte, auf denen die Rechenbeispiele in diesem Artikel basieren. Jetzt kostenlos herunterladen.

30-Minuten-Demo von project b.: Sie möchten sehen, wie ein digitales Lohn-Vorsystem die Zuschlagsberechnung automatisiert? In einer kurzen Demo zeigen wir Ihnen, wie Nacht-, Sonntags- und Feiertagszuschläge automatisch aus der Zeiterfassung berechnet und an DATEV übergeben werden. Kostenlos, unverbindlich, 30 Minuten. Sie müssen heute nichts entscheiden.

Wer den Übergang von Excel zur digitalen Lohnbuchhaltung plant, findet in unserem Leitfaden eine Schritt-für-Schritt-Anleitung für die Umstellung.

Wie viel sind Nachtzuschläge in der Pflege?

Das gesetzliche Minimum liegt bei 25 Prozent des Grundlohns. Im TVöD-P beträgt der Nachtzuschlag 1,28 EUR pro Stunde. Bei einer Pflegefachkraft mit dem neuen Mindestlohn von 21,03 EUR/h entsprechen 25 Prozent einem Zuschlag von 5,26 EUR pro Stunde.

Ist der Nachtzuschlag 25 % oder 40 %?

Beides ist möglich. 25 Prozent steuerfrei für Arbeit zwischen 20:00 und 6:00 Uhr. 40 Prozent steuerfrei für Nachtarbeit zwischen 0:00 und 4:00 Uhr, wenn die Arbeit vor Mitternacht begonnen hat.

Welche Zuschläge sind nach § 3b EStG steuerfrei?

Steuerfrei: Nachtarbeit bis 25/40 %, Sonntagsarbeit bis 50 %, reguläre Feiertage bis 125 %, besondere Feiertage (25./26.12., 1. Mai) bis 150 %. Grundlohn darf 50 EUR/h nicht übersteigen.

Finn R.

Weiterführende Artikel

·

Entgelt

Werkstudent Gehalt 2026: Stundenlohn, Abzüge, Netto-Rechnung

Was verdient ein Werkstudent 2026? Stundenlöhne nach Branche, Abzüge im Detail, Netto-Beispielrechnungen und Arbeitgeberkosten auf einen Blick.

·

Entgelt

Personalfragebogen: Vorlage, Pflichtangaben und Datenschutz 2026

Personalfragebogen für neue Mitarbeiter: Pflichtangaben, unzulässige Fragen, DSGVO-konforme Vorlage und Muster für Vollzeit, Minijob und Werkstudenten.

·

Entgelt

Betriebsnummer beantragen: Schritt-für-Schritt-Anleitung für Arbeitgeber

Betriebsnummer beantragen in 3 Schritten: Online-Antrag beim Betriebsnummern-Service, Bearbeitungsdauer und was Sie als Arbeitgeber wissen müssen.

·

Entgelt

Kurzfristige Beschäftigung 2026: Der komplette Guide für Arbeitgeber

Kurzfristige Beschäftigung 2026: 70-Tage-Regel, SV-Freiheit, Meldepflichten und Lohnsteuer. Inkl. Berufsmäßigkeitsprüfung und Unterschied zum Minijob.

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

·

Entgelt

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

·

Entgelt

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

·

Outsourcing

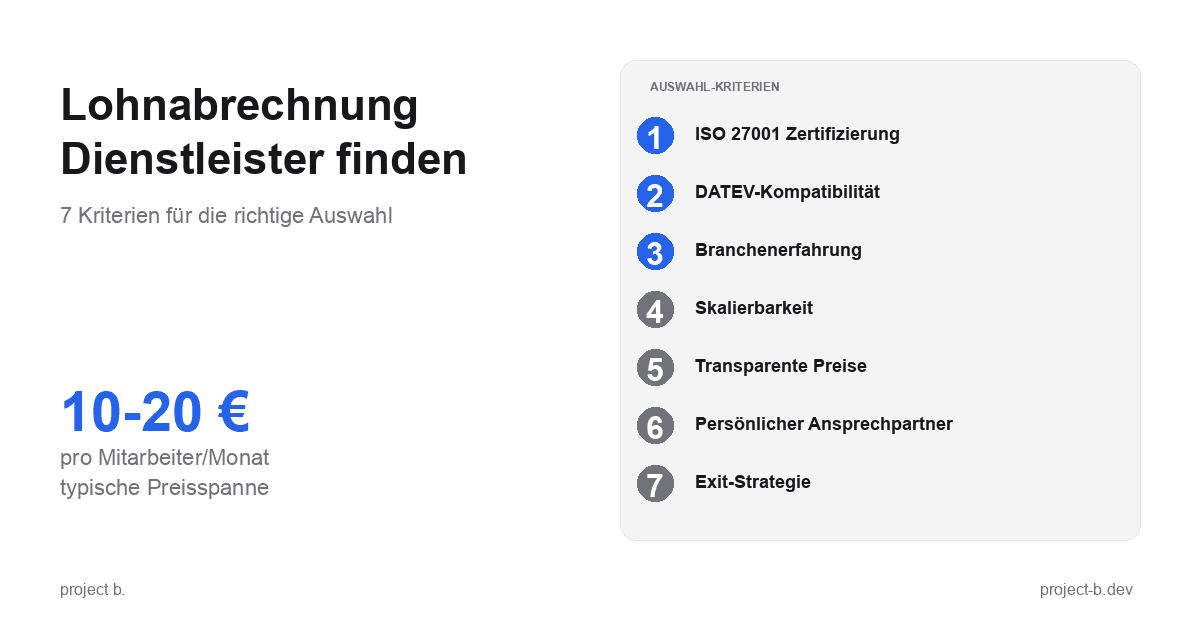

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

·

Outsourcing

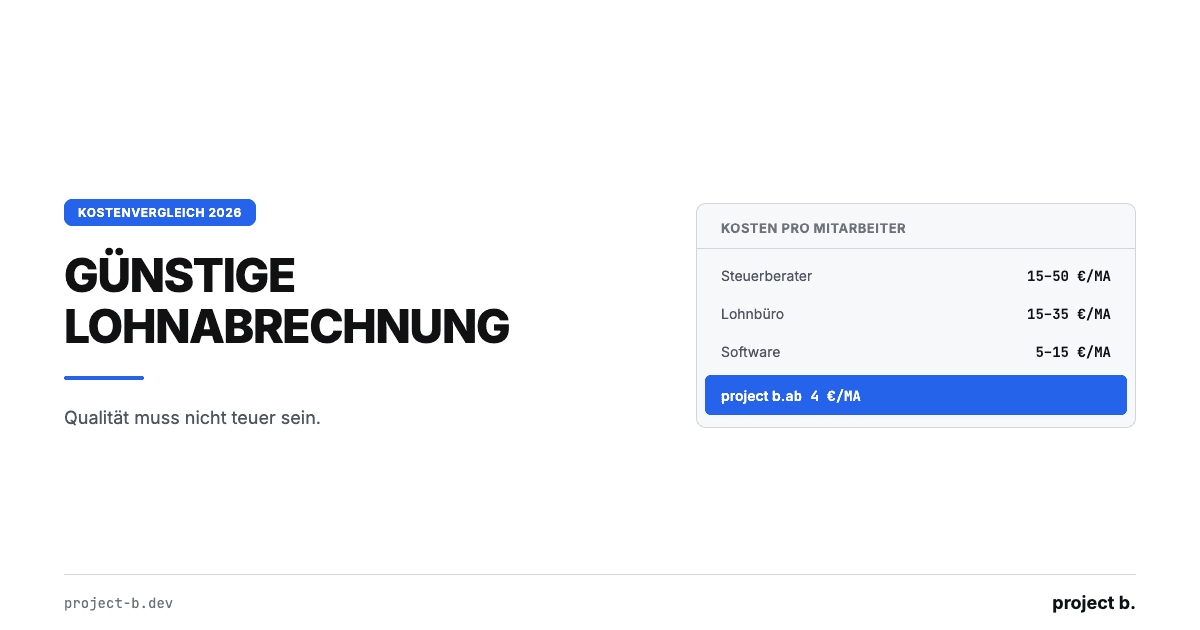

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

·

Outsourcing

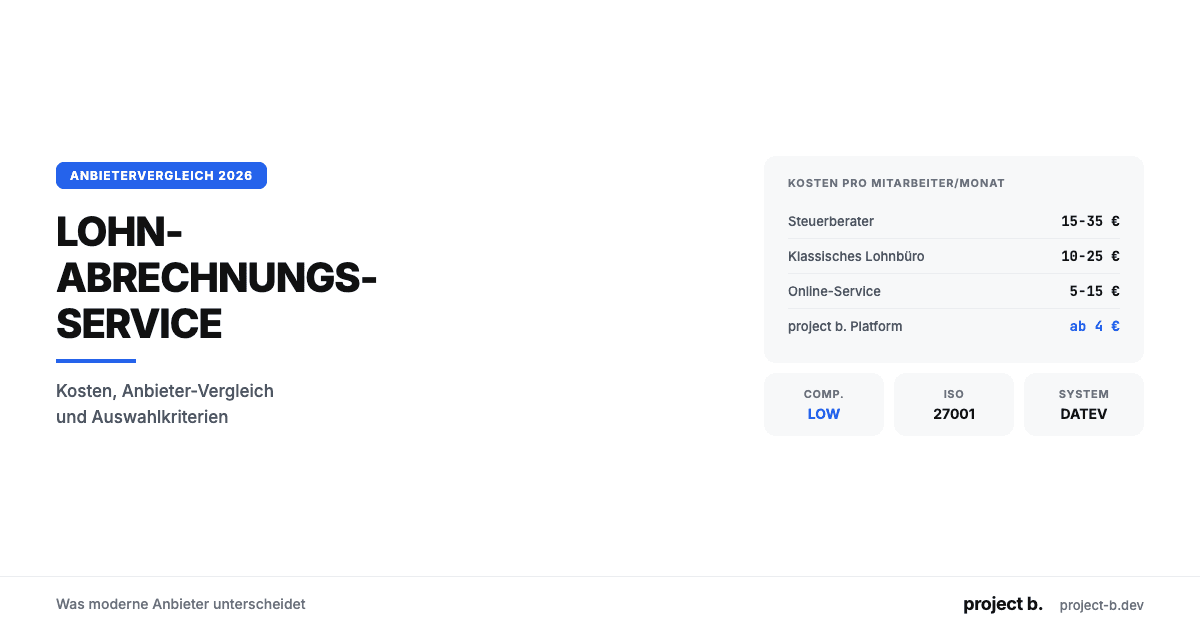

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

·

Outsourcing

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

·

Outsourcing

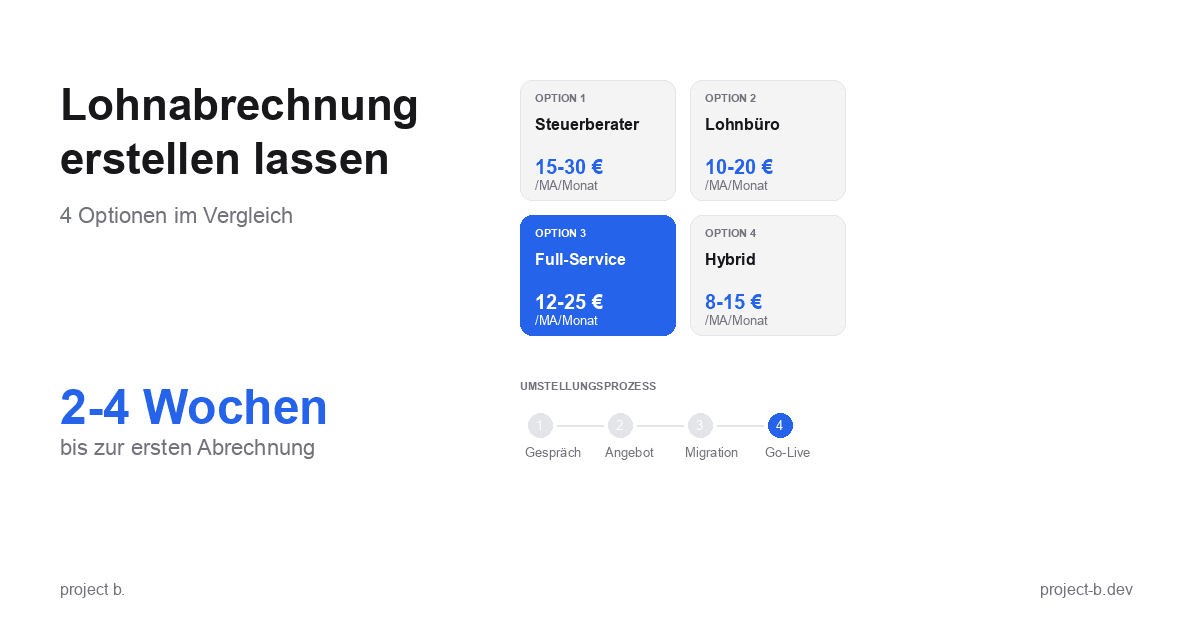

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

·

Entgelt

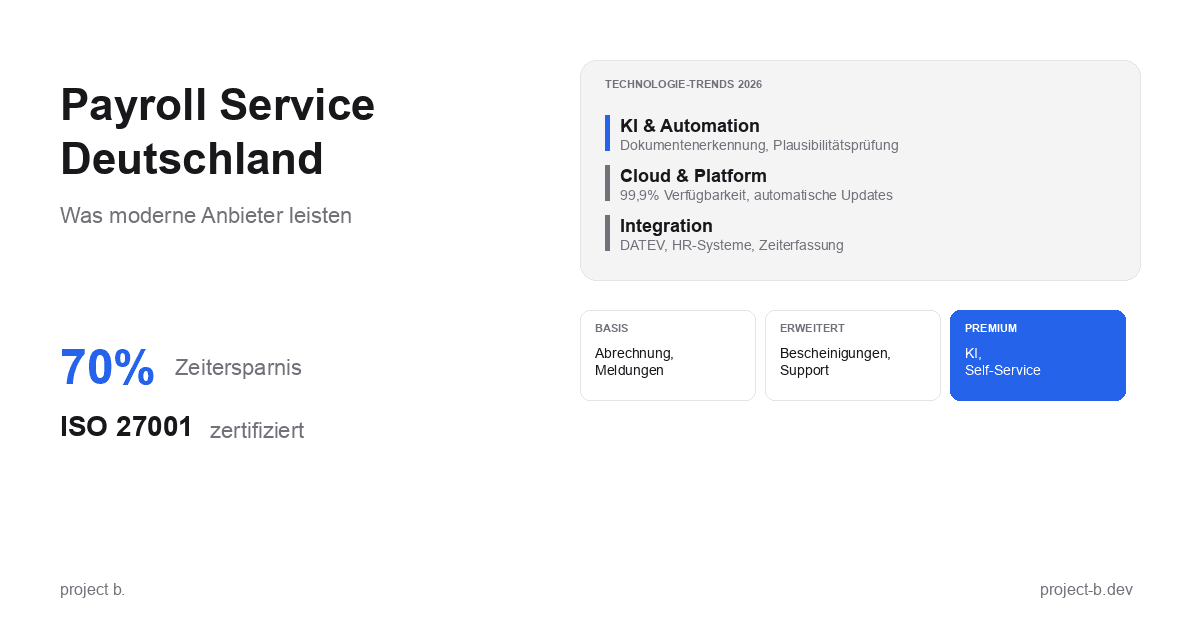

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

·

Outsourcing

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

·

Outsourcing

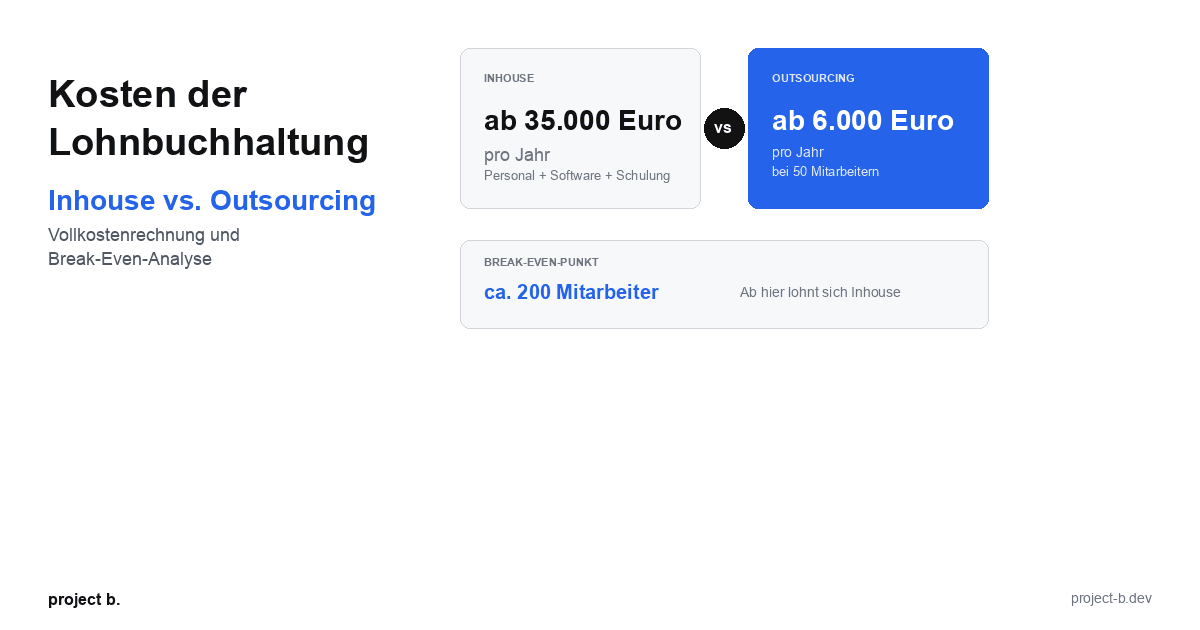

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

·

Outsourcing

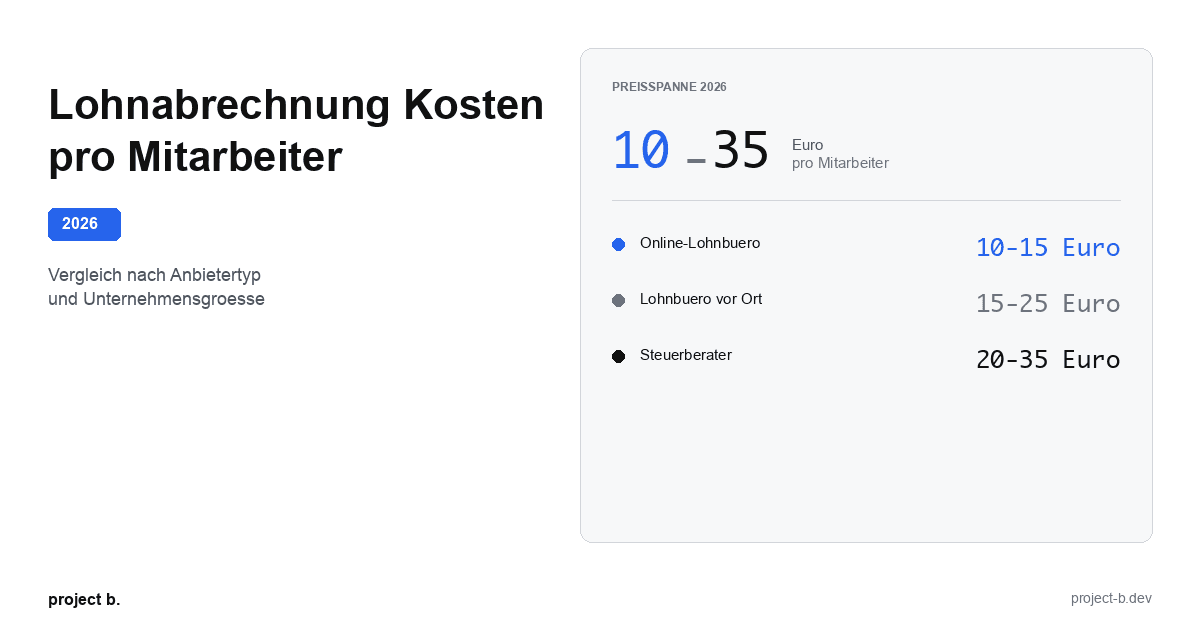

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

·

Outsourcing

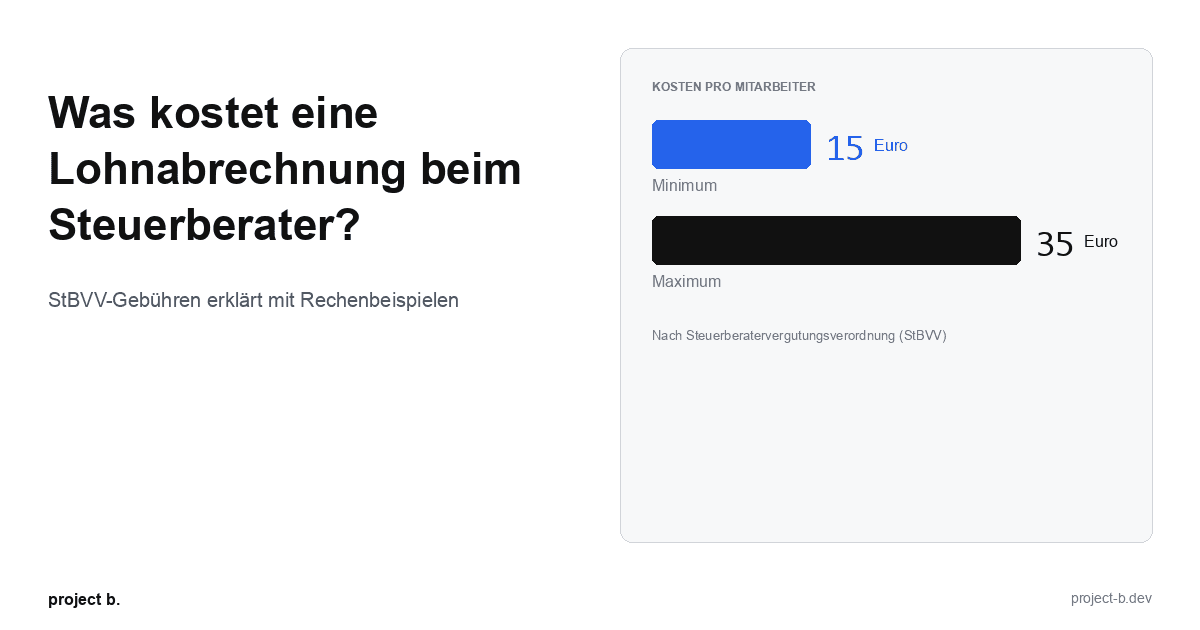

Was kostet eine Lohnabrechnung beim Steuerberater?

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

·

Outsourcing

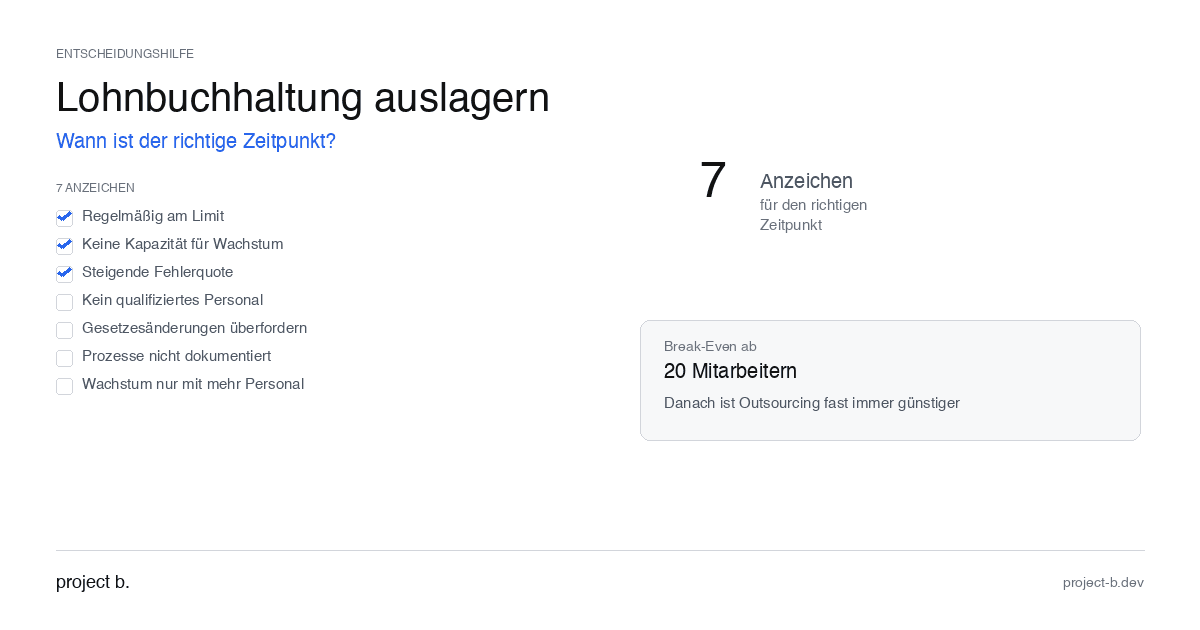

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

·

Outsourcing

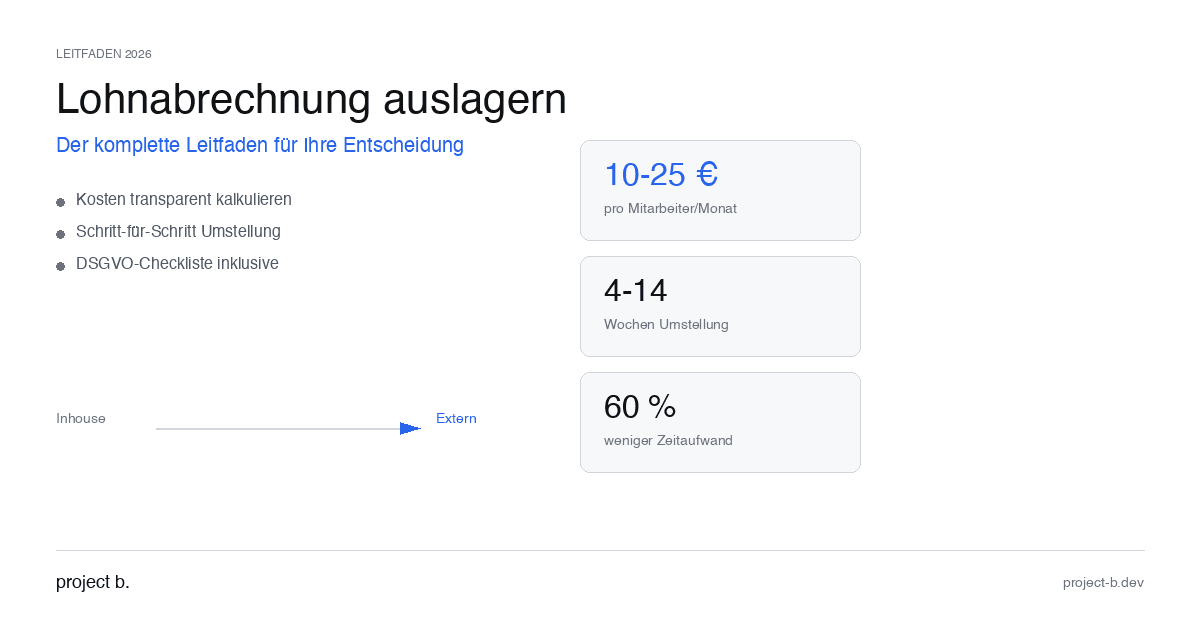

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

·

Outsourcing

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

·

KI

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

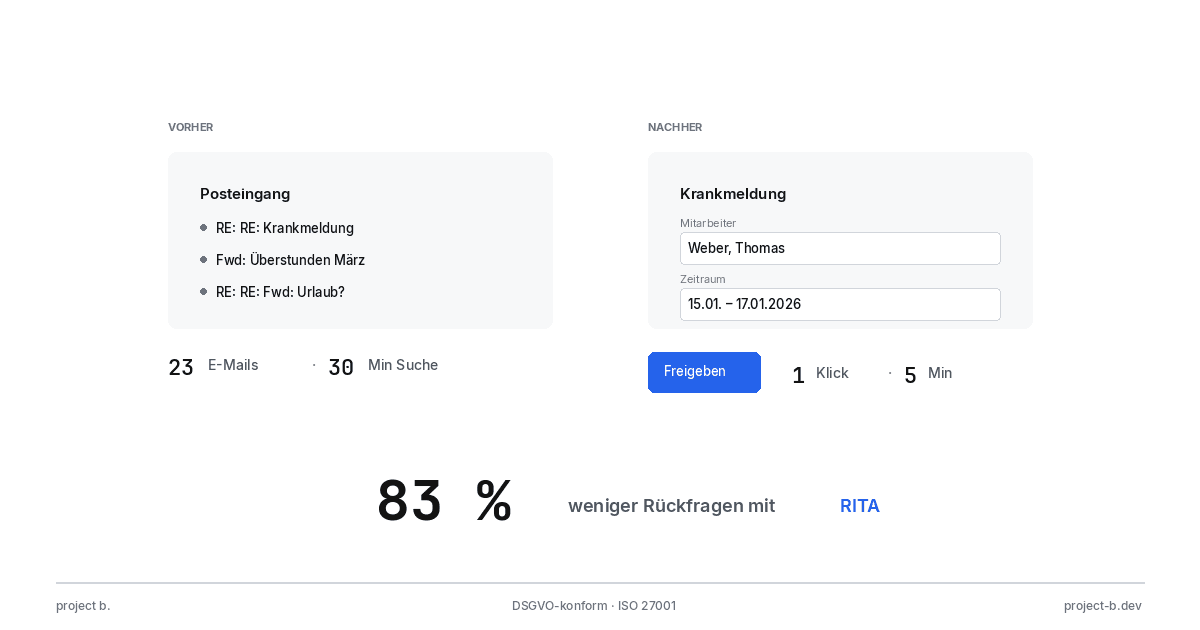

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

·

KI

Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

·

KI

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

·

Entgelt

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

·

KI

KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

·

Entgelt

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

·

Entgelt

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

·

Entgelt

Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.

·

Entgelt

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.