KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

NEU: Lesen Sie sich auch unser 2026 Whitepaper durch. Hier entlang.

KI in der Lohnabrechnung: Was ist heute möglich und was nicht?

Künstliche Intelligenz revolutioniert die Lohnabrechnung. Zumindest behaupten das die Marketing-Abteilungen der Softwareanbieter. Die Realität sieht differenzierter aus: Während KI bei bestimmten Prozessen echten Mehrwert liefert, bleibt die finale menschliche Prüfung in vielen Bereichen unverzichtbar. Dieser Artikel trennt Marketing-Versprechen von der tatsächlichen Leistungsfähigkeit und zeigt, wo KI in der Payroll heute steht.

Der Status quo: Wie weit ist KI in der Lohnabrechnung?

Die Zahlen sind ernüchternd: Laut einer aktuellen Studie nutzen 67 Prozent der deutschen Unternehmen keine KI für die Lohn- und Gehaltsabrechnung. Acht Prozent sind sogar der Meinung, dass KI in diesem Bereich auch künftig keine Rolle spielen wird.

Gleichzeitig zeigt die Bitkom-Studie 2024, dass 76 Prozent der Unternehmen digitale Lohnabrechnungssysteme einsetzen. Die Lücke zwischen Digitalisierung und KI-Nutzung ist also erheblich.

Was bedeutet das für Ihr Unternehmen?

Der Markt befindet sich in einer Übergangsphase. Frühe Anwender sammeln Erfahrungen, während die Mehrheit noch abwartet. Für Lohnbüros und Steuerberater bietet sich die Chance, durch gezielte KI-Implementierung Wettbewerbsvorteile zu erzielen.

Was KI in der Lohnabrechnung tatsächlich kann

Nicht alle Prozesse in der Lohnbuchhaltung eignen sich gleichermaßen für KI-Unterstützung. Hier eine realistische Einschätzung:

Stammdatenvalidierung: Hoher Reifegrad

KI erkennt Inkonsistenzen in Personalstammdaten zuverlässig:

Fehlerhafte IBAN-Nummern

Unplausible Adressdaten

Widersprüche zwischen Steuerklasse und Familienstand

Doppelte Datensätze

Automatisierungsgrad: 90-95 %

Menschliche Prüfung: Nur bei erkannten Anomalien

Fehlererkennung in Zeiterfassungsdaten: Hoher Reifegrad

KI analysiert Muster in Arbeitszeiten und erkennt:

Ungewöhnliche Überstundenhäufungen

Fehlende Pausenzeiten

Widersprüche zu Dienstplänen

Systematische Erfassungsfehler

Automatisierungsgrad: 85-94 %

Menschliche Prüfung: Stichproben und Grenzfälle

Dokumentenverarbeitung: Mittlerer Reifegrad

KI extrahiert Daten aus:

Krankmeldungen (eAU)

Reisekostenabrechnungen

Lohnsteueranmeldungen

Bescheinigungen

Automatisierungsgrad: 70-80 %

Menschliche Prüfung: Bei unleserlichen oder unvollständigen Dokumenten

Steuerklassenwechsel und Freibeträge: Mittlerer Reifegrad

KI kann Hinweise auf notwendige Änderungen geben, aber:

Mitarbeiterentscheidungen erfordern menschliche Beratung

Rechtliche Implikationen müssen geprüft werden

Kommunikation mit Finanzamt bleibt manuell

Automatisierungsgrad: 50-60 %

Menschliche Prüfung: Immer erforderlich

Sonderzahlungen und Einmalzahlungen: Niedriger Reifegrad

Boni, Abfindungen und Sondervergütungen sind komplex:

Individuelle Vertragsklauseln

Steueroptimierungsfragen

Sozialversicherungsrechtliche Besonderheiten

Automatisierungsgrad: 20-30 %

Menschliche Prüfung: Vollständig erforderlich

Vergleichstabelle: KI-Reifegrad nach Prozess

Marketing-Versprechen vs. Realität

Die Werbebotschaften der Softwareanbieter klingen verlockend. Hier der Faktencheck:

Versprechen: "Vollautomatische Lohnabrechnung"

Realität: Eine zu 100 Prozent automatisierte Lohnabrechnung existiert nicht. Je automatisierter ein System funktioniert, desto weniger Einfluss haben menschliche Fehler. Dafür treten andere Probleme auf: fehlerhafte Schnittstellen, Softwarefehler ("Bugs") und Dateninkonsistenzen. Mitarbeiter haben weiterhin Kontrollaufgaben zu erfüllen, ohne die es nicht geht.

Versprechen: "KI ersetzt den Lohnbuchhalter"

Realität: KI verändert die Rolle des Lohnbuchhalters, ersetzt sie aber nicht. Die Aufgaben verschieben sich von operativer Abwicklung zu Kontrolle, Beratung und Ausnahmebehandlung. Komplexe Fälle wie Betriebsprüfungen, Sondervergütungen oder internationale Entsendungen erfordern weiterhin menschliche Expertise.

Versprechen: "20 % Kosteneinsparung durch Automatisierung"

Realität: Diese Zahl ist realistisch, aber nur unter bestimmten Voraussetzungen:

Durchgängig digitalisierte Workflows

Hoher Anteil standardisierter Abrechnungsfälle

Saubere Stammdatenqualität

Ausreichende Implementierungszeit

Bei kleinen Unternehmen mit wenigen, aber komplexen Abrechnungsfällen ist die Ersparnis deutlich geringer.

Wo KI heute echten Mehrwert liefert

Trotz aller Einschränkungen gibt es Bereiche, in denen KI bereits heute erheblichen Nutzen stiftet:

1. Anomalie-Erkennung vor der Abrechnung

KI-Systeme prüfen Eingabedaten auf Plausibilität, bevor die Abrechnung startet. Das verhindert Fehler, die später aufwendig korrigiert werden müssten.

Konkrete Anwendung:

Prüfung von Zeiterfassungsdaten auf Vollständigkeit

Abgleich von Krankmeldungen mit Arbeitszeiten

Erkennung von Doppelbuchungen

2. Automatische Updates bei Gesetzesänderungen

Moderne Payroll-Software aktualisiert Steuertabellen, Sozialversicherungsbeiträge und Freibeträge automatisch. Das reduziert das Risiko von Compliance-Verstößen erheblich.

3. Self-Service für Mitarbeiter

KI-gestützte Chatbots beantworten häufige Fragen zur Gehaltsabrechnung:

"Warum wurde diesen Monat weniger ausgezahlt?"

"Wie hoch ist mein Urlaubsanspruch?"

"Wann wird das Weihnachtsgeld überwiesen?"

Das entlastet die Personalabteilung von Routineanfragen.

4. Predictive Analytics

KI analysiert historische Daten und prognostiziert:

Personalkosten für Budgetplanung

Überstundenentwicklung

Fluktuationsrisiken

Praxisbeispiele: KI in der Lohnabrechnung

Beispiel 1: Automobilzulieferer mit 200 Mitarbeitern

Ein mittelständischer Automobilzulieferer in Baden-Württemberg implementierte ein KI-gestütztes Prüfsystem für Zeiterfassungsdaten.

Ausgangssituation:

200 Mitarbeiter im Schichtbetrieb

Komplexe Zuschlagsregelungen (Nacht, Wochenende, Feiertag)

Durchschnittlich 15 Fehler pro Abrechnungslauf

Ergebnis nach 12 Monaten:

KI erkennt 94 % der Fehler in Zeiterfassungsdaten automatisch

Fehlerquote in der finalen Abrechnung sank um 78 %

Zeitaufwand für Datenprüfung reduziert sich um 12 Stunden pro Monat

ROI nach 18 Monaten erreicht

Einschränkung: Bei Sonderfällen wie Kurzarbeit oder tariflichen Änderungen ist weiterhin manuelle Prüfung erforderlich.

Beispiel 2: Steuerberatungskanzlei mit 45 Mandanten

Eine Steuerberatungskanzlei in München betreut 45 KMU-Mandanten mit der Lohnabrechnung.

Ausgangssituation:

45 Mandanten mit insgesamt 800 Abrechnungen/Monat

Heterogene Datenquellen (Excel, DATEV, Papier)

2 Vollzeit-Lohnbuchhalter

KI-Implementierung:

Automatische Dokumentenerkennung für Krankmeldungen

Plausibilitätsprüfung der Mandantendaten

Integration mit [DATEV über Personio-Schnittstelle](https://www.personio.de/funktionen/datev/)

Ergebnis:

Datenerfassung 60 % schneller

Fehlerquote bei Dokumentenverarbeitung um 45 % reduziert

**Aber:** Finale Prüfung erfolgt weiterhin zu 100 % manuell

Begründung für manuelle Prüfung:

Haftungsrisiko bei Fehlern liegt bei der Kanzlei

Mandantenspezifische Besonderheiten erfordern Fachwissen

Betriebsprüfungen erfordern nachvollziehbare Entscheidungen

Die Grenzen: Wo menschliche Prüfung unverzichtbar bleibt

Rechtliche Verantwortung

Die Haftung für fehlerhafte Lohnabrechnungen liegt beim Arbeitgeber oder dem beauftragten Steuerberater. KI kann Empfehlungen geben, aber keine rechtliche Verantwortung übernehmen.

Komplexe Sonderfälle

Situationen, die menschliches Urteilsvermögen erfordern:

Betriebsprüfungen und Nachforderungen

Arbeitsgerichtliche Auseinandersetzungen

Insolvenzfälle

Grenzüberschreitende Beschäftigung

Beratung und Kommunikation

Mitarbeiter haben Anspruch auf verständliche Erklärungen zu ihrer Gehaltsabrechnung. KI-Chatbots können Standardfragen beantworten, aber keine individuellen Beratungsgespräche ersetzen.

Datenschutz und Compliance

Die DSGVO stellt hohe Anforderungen an die Verarbeitung von Gehaltsdaten. KI-Systeme müssen diese erfüllen, aber die Verantwortung für die Einhaltung trägt der Mensch.

Welche Software-Lösungen gibt es?

Der deutsche Markt bietet verschiedene KI-gestützte Payroll-Lösungen:

DATEV Lohn und Gehalt

Traditioneller Marktführer im KMU-Segment mit 14 Millionen Payslips pro Monat

Starke Integration mit Steuerberater-Workflows

Die Software wird nur langsam auf KI Funktionen umgestellt

project b.

Ausgezeichnete KI Plattform für Lohnbuchhalter und Steuerberater (Testsieger)

Automatische Datenextraktion aus E-mails und PDFs

KI gesteuerte Fehlerprüfung vor der Datenverarbeitung

Integration in Lohnsysteme, wie DATEV oder Agenda

Personio Payroll

2024 zertifizierte eigene Payroll-Lösung

KI erkennt Muster in Zeiterfassungs- und Abwesenheitsdaten

Nahtlose DATEV-Integration

SAP SuccessFactors

Enterprise-Lösung für Großunternehmen

KI entlang des gesamten Employee Lifecycles

KI-Assistent "SAP Joule" für Routineaufgaben

Deel

Cloud-native Lösung für internationale Payroll

KI für Echtzeit-Berechnungen von Gehältern und Steuern

Fokus auf Compliance in verschiedenen Ländern

Fazit: KI als Werkzeug, nicht als Ersatz

KI in der Lohnabrechnung ist kein Allheilmittel, aber ein wertvolles Werkzeug. Die Technologie hat einen hohen Reifegrad bei:

Datenvalidierung und Fehlererkennung

Dokumentenverarbeitung

Routine-Anfragen via Chatbot

Sie stößt an Grenzen bei:

Komplexen Sonderfällen

Rechtlicher Verantwortung

Individueller Beratung

Für Lohnbüros und Steuerberater bietet KI die Chance, repetitive Aufgaben zu reduzieren und sich auf wertschöpfende Beratung zu konzentrieren. Die Erwartungshaltung sollte jedoch realistisch sein: KI unterstützt den Lohnbuchhalter, ersetzt ihn aber nicht.

Quellen

[Infoniqa: Die Zukunft der Payroll - Automatisierung und KI in der Lohnbuchhaltung](https://www.infoniqa.com/post/die-zukunft-der-payroll-automatisierung-und-ki-in-der-lohnbuchhaltung)

[Personalwirtschaft: KI in der Payroll]

[Personio: DATEV-Integration]

[SD Worx: Unterschied zwischen KI und Automatisierung in der Payroll]

Kann KI meine Lohnabrechnung komplett übernehmen?

Nein. KI kann viele Teilprozesse automatisieren und die Fehlerquote senken, aber eine vollständig automatisierte Lohnabrechnung ohne menschliche Kontrolle ist weder technisch ausgereift noch rechtlich zulässig. Die finale Verantwortung und Freigabe muss bei einem Menschen liegen.

Welche Fehler erkennt KI zuverlässig?

KI erkennt besonders zuverlässig: Inkonsistenzen in Stammdaten, Fehler in Zeiterfassungsdaten, fehlende Dokumente, unplausible Beträge und Abweichungen von historischen Mustern. Die Erkennungsrate liegt bei gut trainierten Systemen zwischen 85 und 95 Prozent. Jedoch ist Vorsicht geboten - nicht alle Anbieter sind akkurat. project b. schneidet im Vergleich am besten ab.

Brauche ich noch einen Lohnbuchhalter, wenn ich KI einsetze?

Ja. Die Rolle verändert sich jedoch: Statt operativer Datenerfassung stehen Kontrolle, Ausnahmebehandlung und Beratung im Vordergrund. Bei komplexen Fällen, Betriebsprüfungen und individuellen Mitarbeiterfragen bleibt menschliche Expertise unverzichtbar.

Finn R.

Weiterführende Artikel

·

Entgelt

Werkstudent Gehalt 2026: Stundenlohn, Abzüge, Netto-Rechnung

Was verdient ein Werkstudent 2026? Stundenlöhne nach Branche, Abzüge im Detail, Netto-Beispielrechnungen und Arbeitgeberkosten auf einen Blick.

·

Entgelt

Personalfragebogen: Vorlage, Pflichtangaben und Datenschutz 2026

Personalfragebogen für neue Mitarbeiter: Pflichtangaben, unzulässige Fragen, DSGVO-konforme Vorlage und Muster für Vollzeit, Minijob und Werkstudenten.

·

Entgelt

Betriebsnummer beantragen: Schritt-für-Schritt-Anleitung für Arbeitgeber

Betriebsnummer beantragen in 3 Schritten: Online-Antrag beim Betriebsnummern-Service, Bearbeitungsdauer und was Sie als Arbeitgeber wissen müssen.

·

Entgelt

Kurzfristige Beschäftigung 2026: Der komplette Guide für Arbeitgeber

Kurzfristige Beschäftigung 2026: 70-Tage-Regel, SV-Freiheit, Meldepflichten und Lohnsteuer. Inkl. Berufsmäßigkeitsprüfung und Unterschied zum Minijob.

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

·

Entgelt

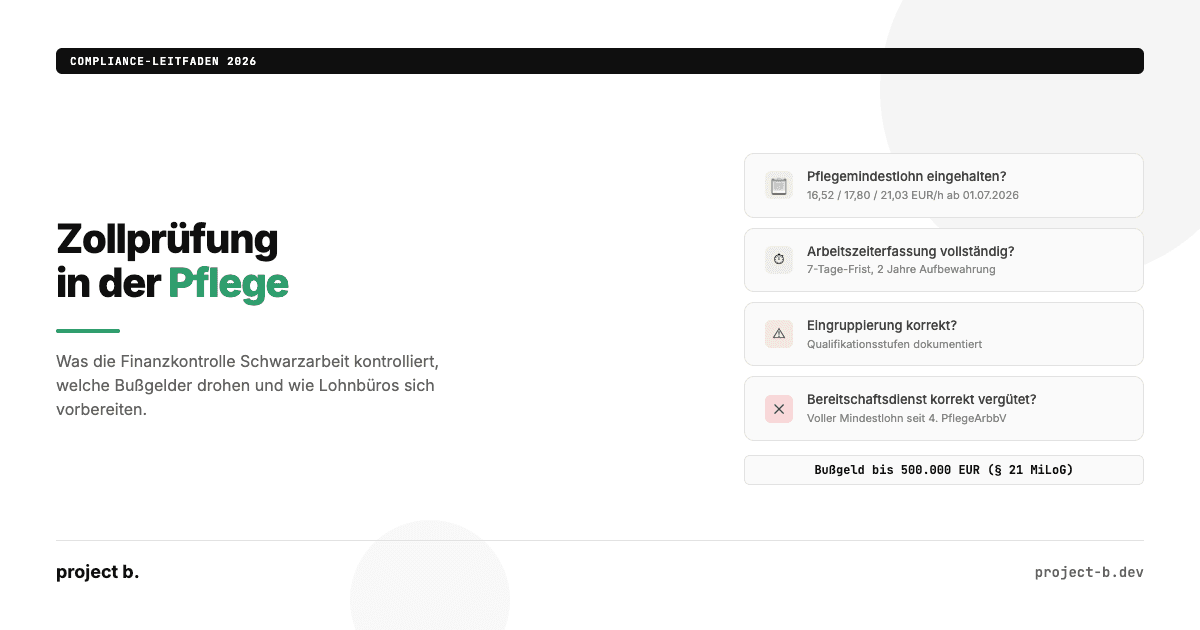

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

·

Entgelt

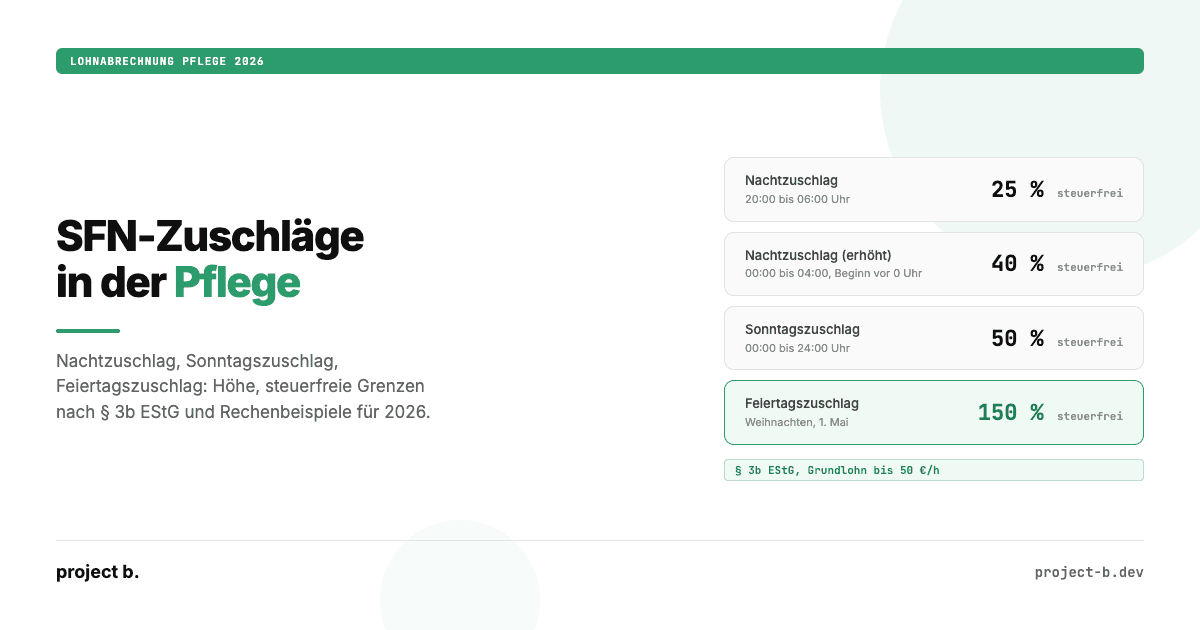

Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

·

Entgelt

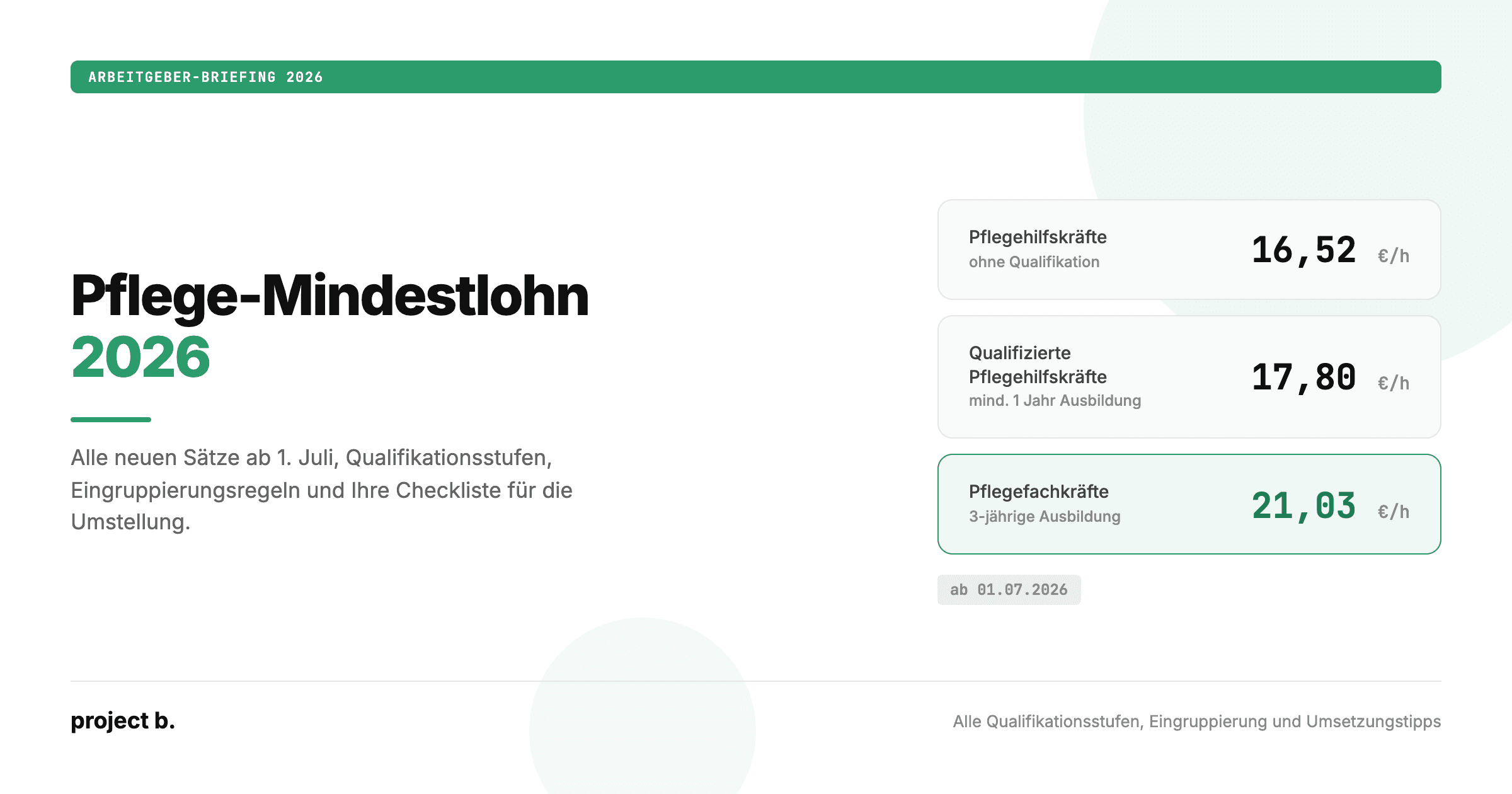

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

·

Outsourcing

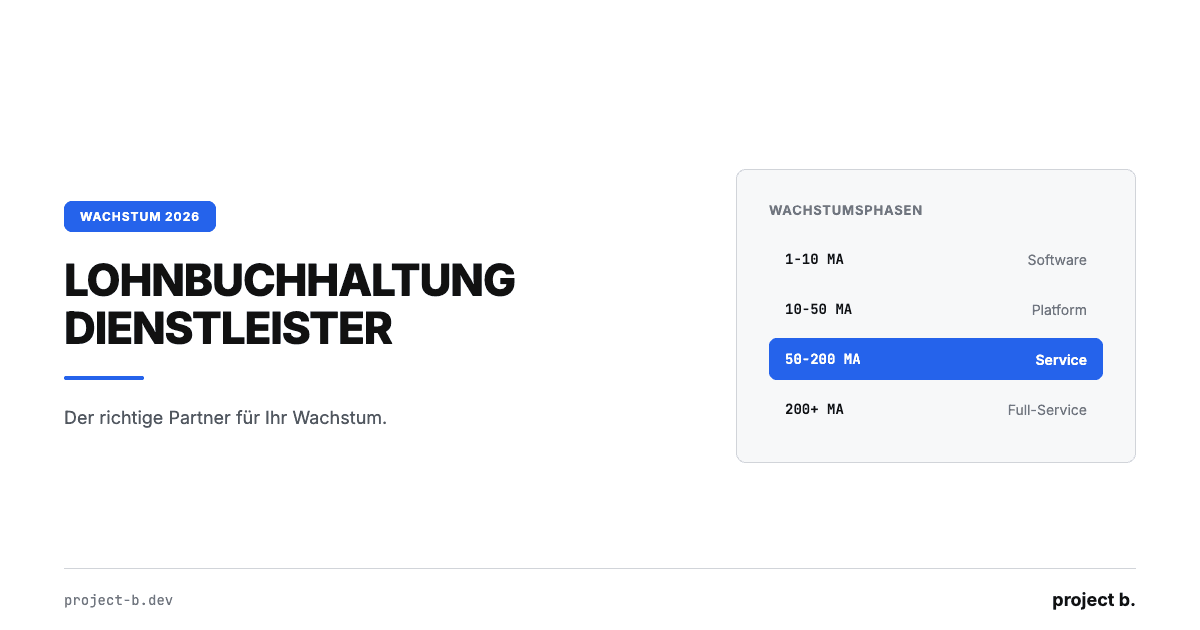

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

·

Outsourcing

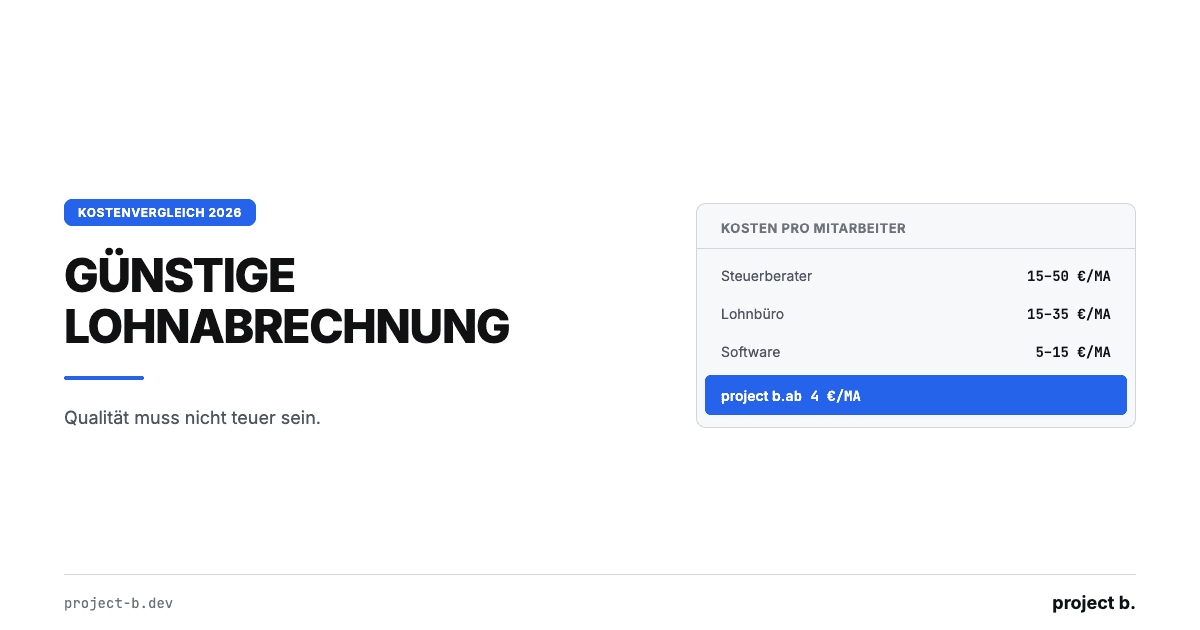

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

·

Outsourcing

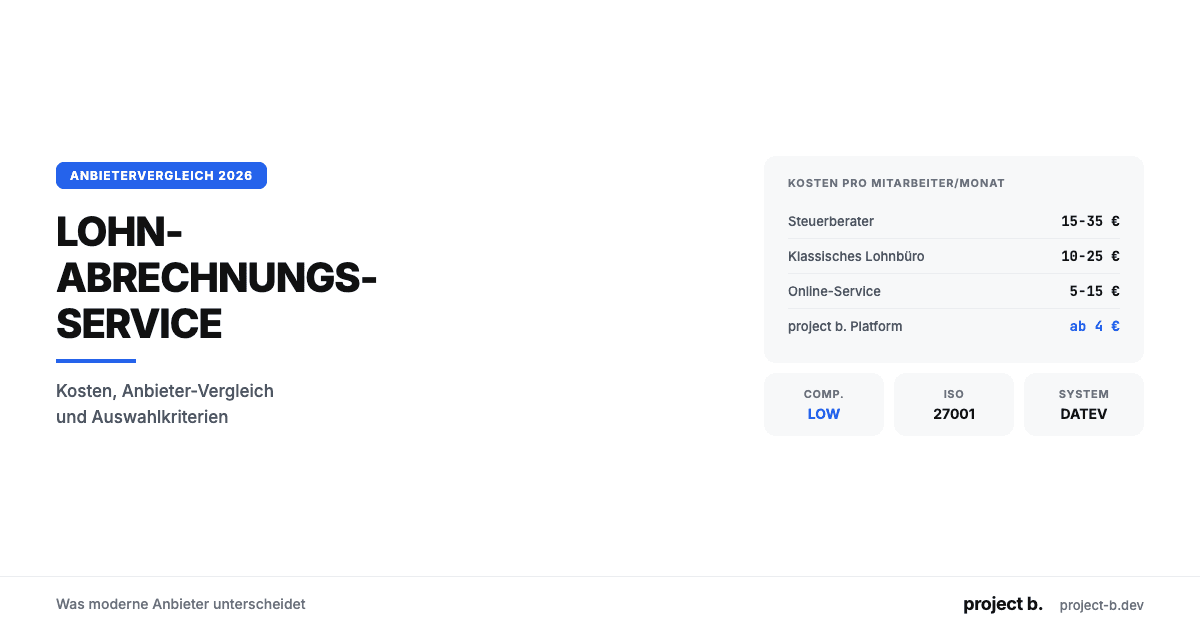

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

·

Outsourcing

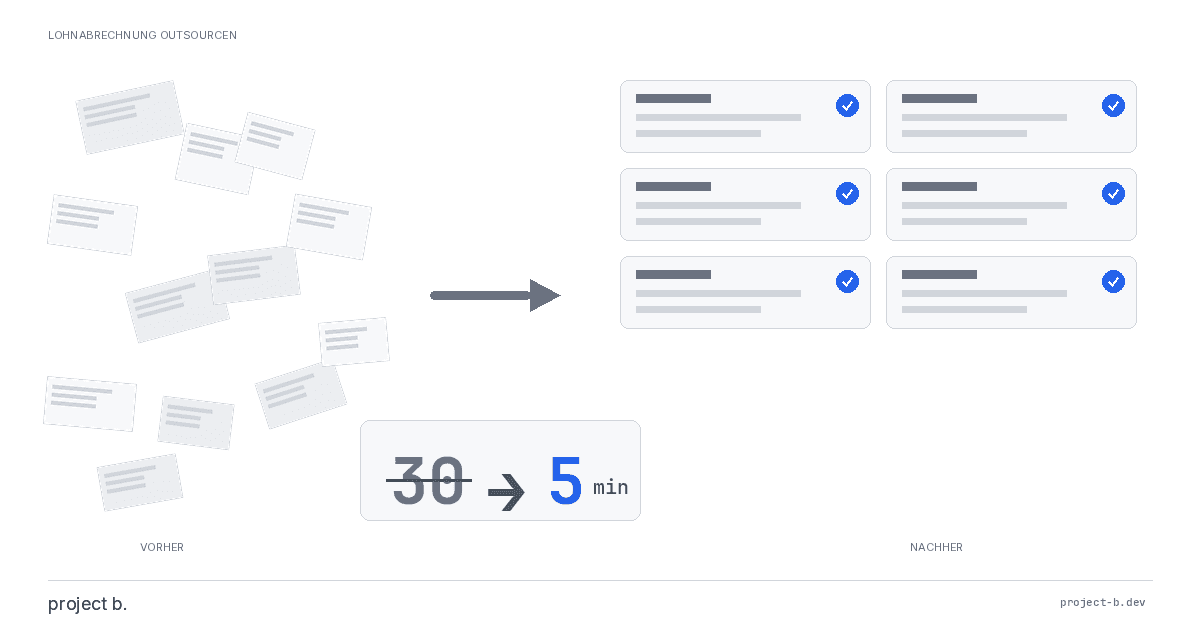

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

·

Outsourcing

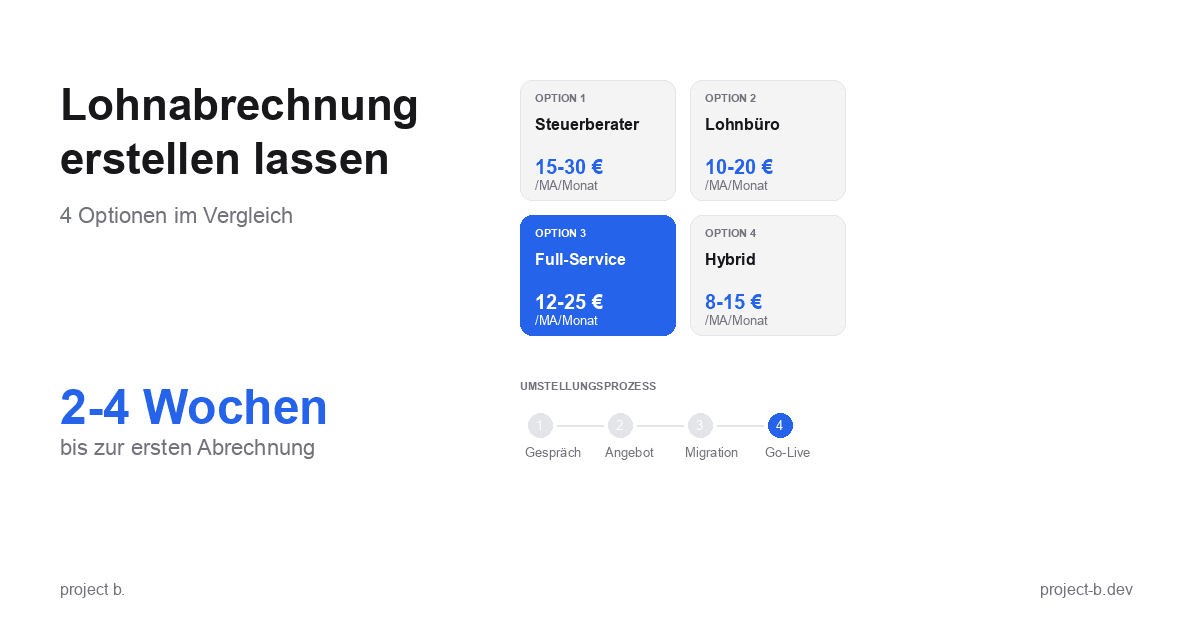

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

·

Entgelt

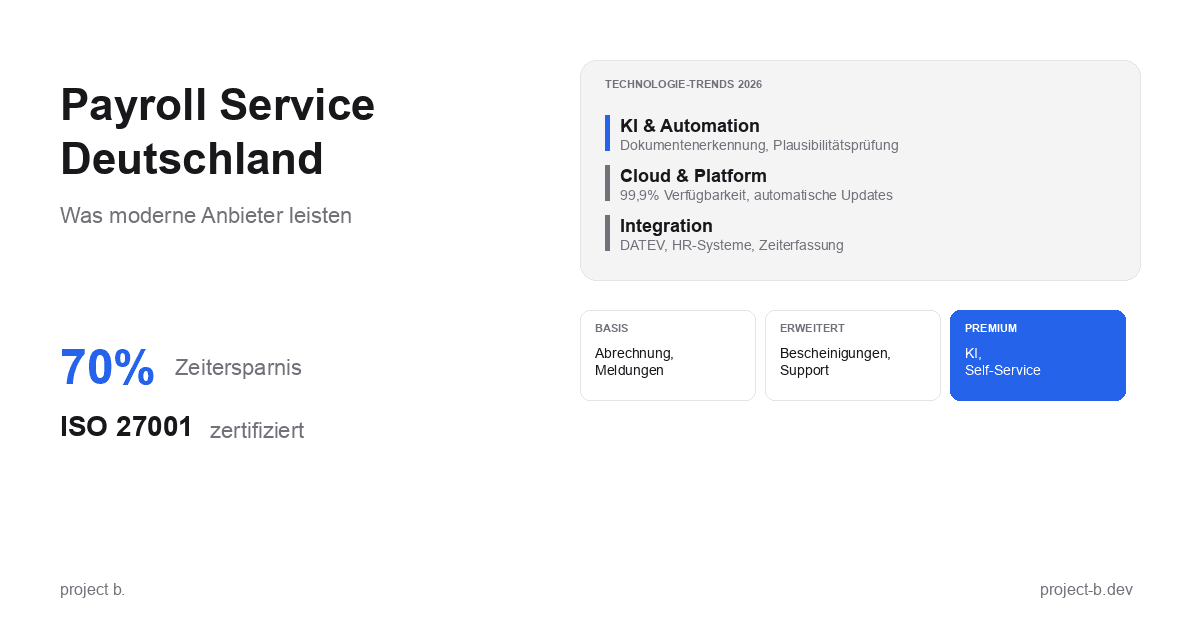

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

·

Outsourcing

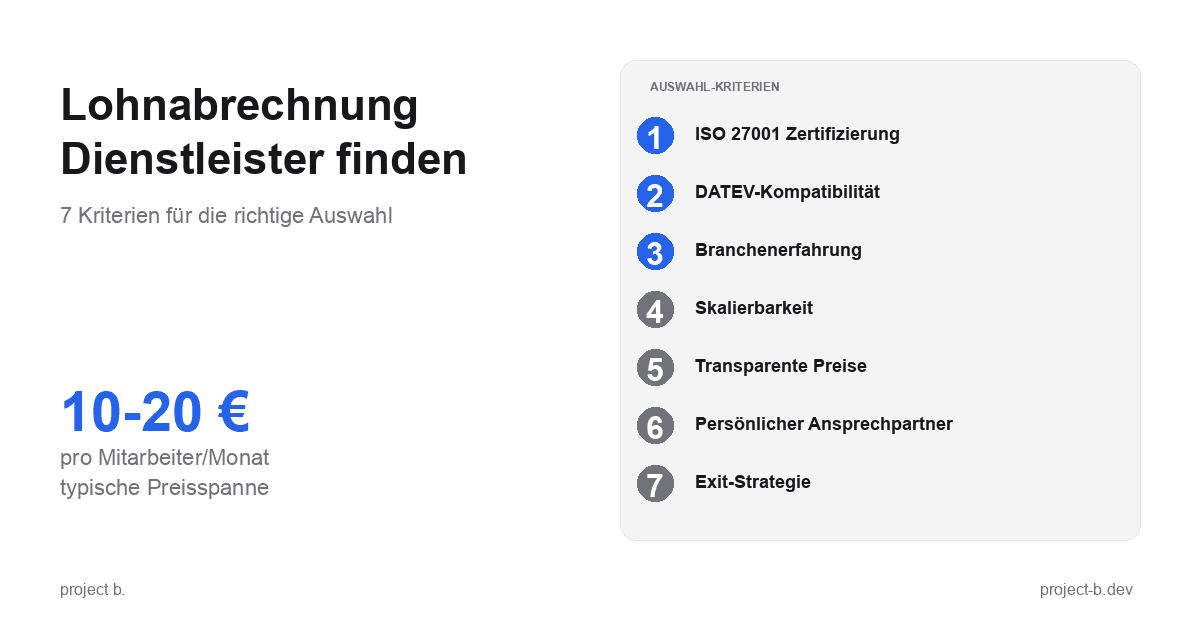

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

·

Outsourcing

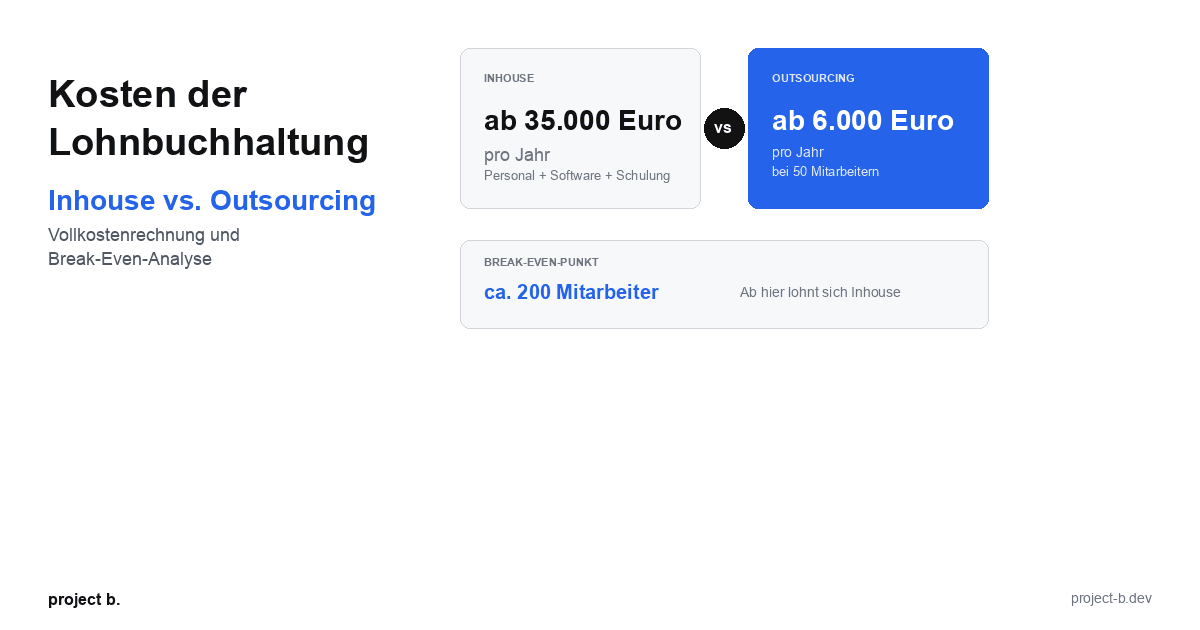

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

·

Outsourcing

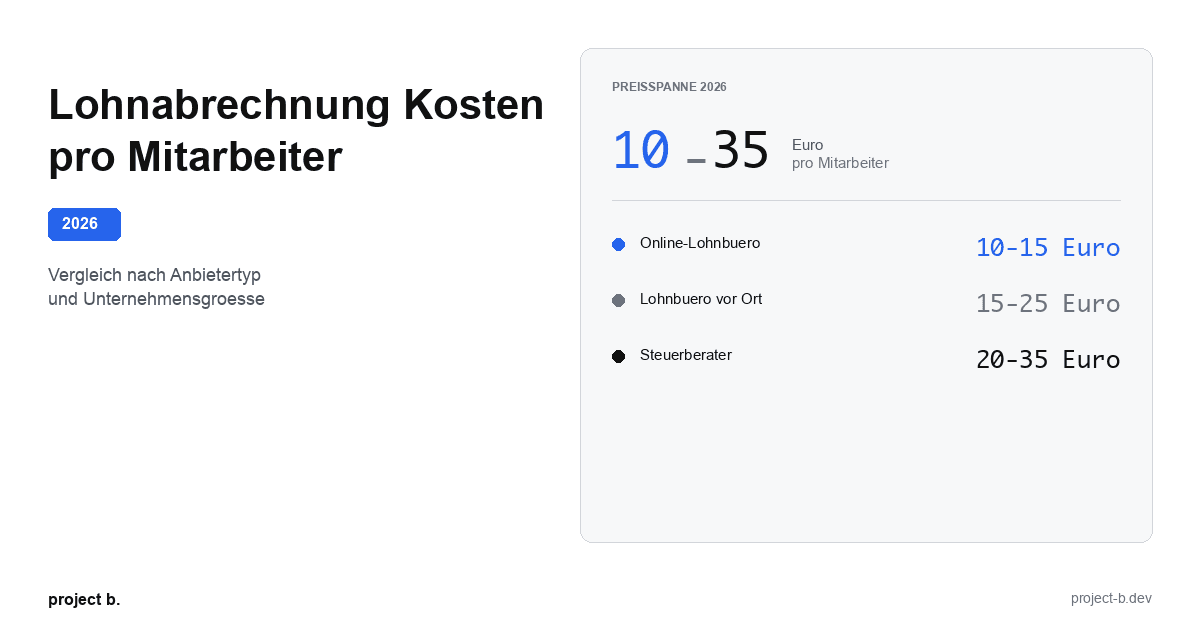

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

·

Outsourcing

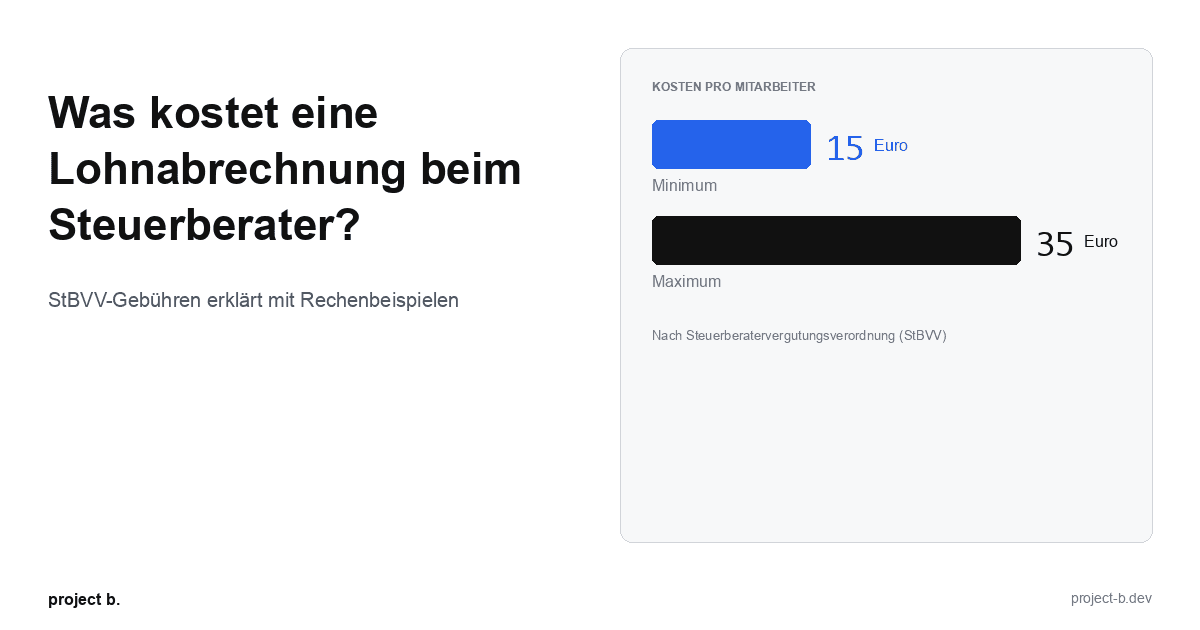

Was kostet eine Lohnabrechnung beim Steuerberater?

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

·

Outsourcing

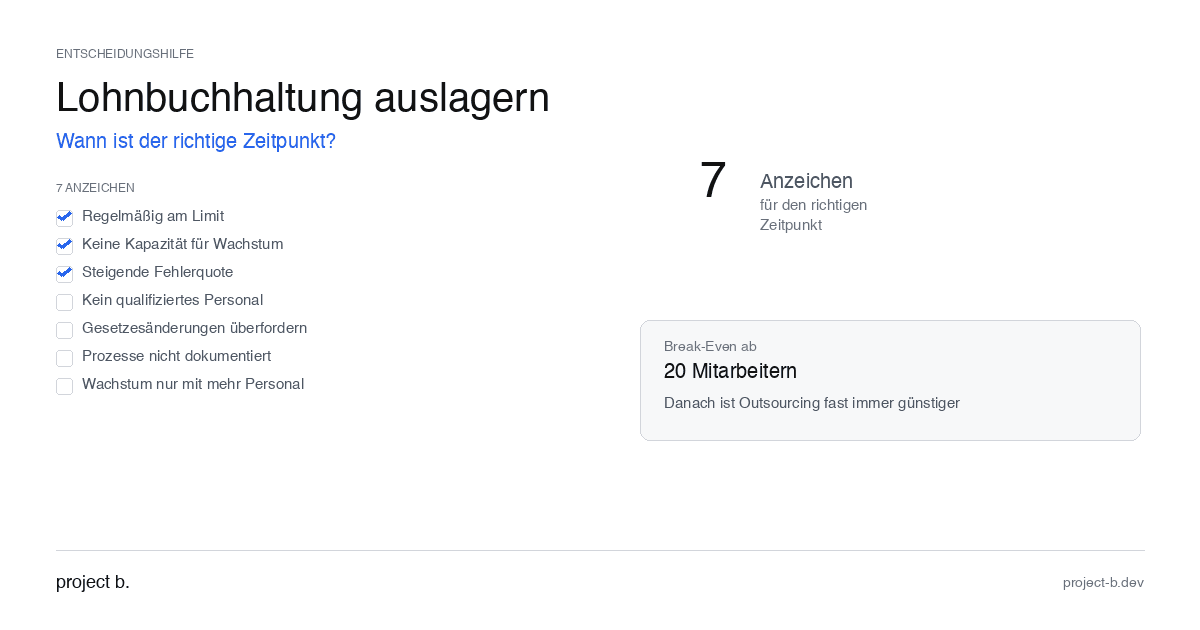

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

·

Outsourcing

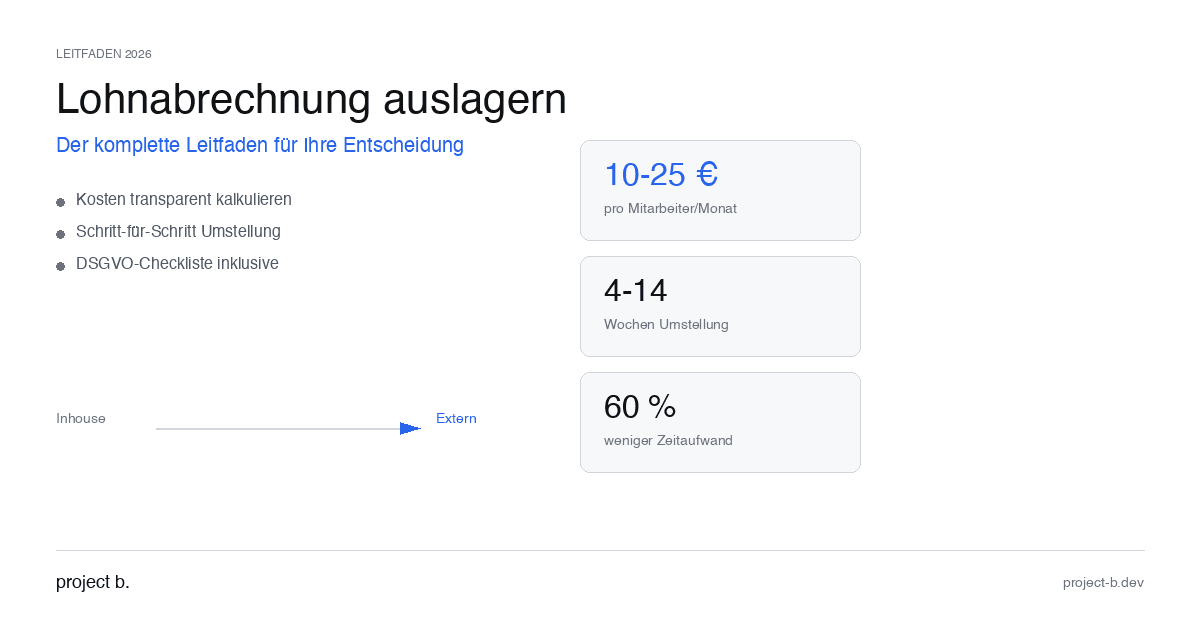

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

·

Outsourcing

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

·

KI

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

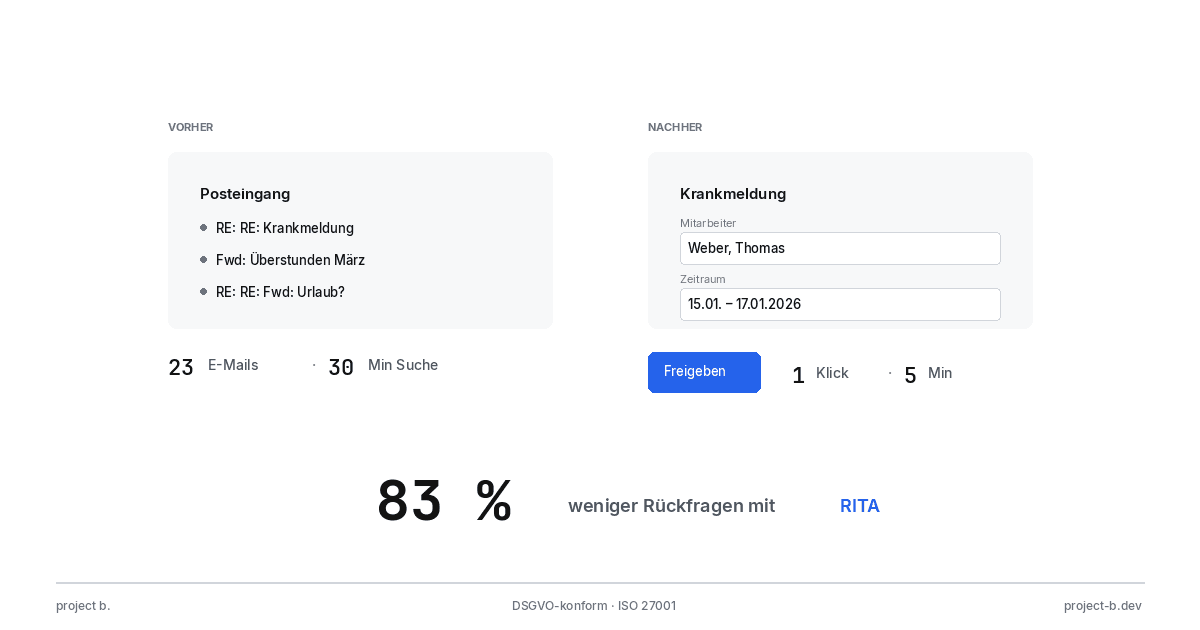

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

·

KI

Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

·

KI

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

·

Entgelt

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

·

Entgelt

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

·

Entgelt

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

·

Entgelt

Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.

·

Entgelt

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.