Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

Einleitung

Jeder, der in Deutschland ein Unternehmen gründet oder führt, erlebt irgendwann den Moment, in dem ein Steuerberater, ein Lohnabrechnungsdienstleister, ein Prüfer oder eine Bank ein bestimmtes Format verlangt. Das Gespräch beginnt oft mit einem Achselzucken und endet mit fünf Worten, die den Eintritt in ein typisch deutsches Universum markieren. Sie sagen: „Wir brauchen den DATEV-Export.“ Es spielt keine Rolle, welche Software der Gründer gewählt hat oder welche Cloud-Tools das Unternehmen bevorzugt. Alles läuft am Ende in die Genossenschaft zurück, die vor Jahrzehnten in Nürnberg gegründet wurde. Dieser Moment ist der erste Hinweis darauf, dass DATEV nicht einfach Software ist. Es ist Infrastruktur.

Zu verstehen, wie DATEV diese Position erreicht hat, erfordert einen Blick auf die deutsche Verwaltungskultur. Das Land hat eine regulatorische Maschine gebaut, die Präzision über Experimentierfreude, Standardisierung über Vielfalt und geprüfte Verlässlichkeit über schnelle Iteration stellt. In diesem Umfeld entwickelte sich DATEV von einem einfachen Batch-Verarbeitungssystem der 1960er Jahre zum digitalen Rückgrat von Steuer-, Buchhaltungs- und Lohnabrechnungsprozessen. DATEV wuchs nicht, weil es andere mit klassischen Marktmechanismen ausstach. Es wuchs, weil es die regulatorische DNA des deutschen Systems verinnerlichte.

Dieser Artikel beleuchtet diese Geschichte und verbindet sie mit den Realitäten der Gegenwart. Während Deutschland sich mit KI-getriebenen Lohnabrechnungssystemen, Echtzeit-Compliance sowie neuen digitalen Erwartungen jüngerer Unternehmen konfrontiert sieht, ist das Erbe der DATEV zugleich ein Vorteil und eine Einschränkung. Die Genossenschaft hat eine Grundlage des Vertrauens geschaffen, begrenzt aber gleichzeitig die Fähigkeit des Landes, moderne, KI-basierte Payroll-Automatisierung einzuführen. Am Ende wird klar, wie eine einzige Institution eine Volkswirtschaft zugleich stabilisieren und ausbremsen kann.

Definitionen und rechtlicher Hintergrund

Die DATEV eG wurde 1966 von 65 Steuerberatern gegründet, die ein gemeinsames elektronisches Datenverarbeitungszentrum schaffen wollten, zu einer Zeit, als Rechenleistung extrem teuer war. Sie gründeten eine Genossenschaft und kein kommerzielles Unternehmen. Diese Struktur stellte sicher, dass die Kontrolle vollständig in den Händen der zugelassenen Steuerberater blieb. Von Beginn an war DATEV eng mit deutschem Recht verzahnt, insbesondere dem Steuerberatungsgesetz, das Steuerberatern exklusive Rechte für bestimmte Erklärungen und Vertretungen verleiht. Diese rechtliche Schutzmauer festigte DATEV, weil nur Steuerberater die vom Staat akzeptierten Ausgaben erstellen durften, und diese wählten fast ausnahmslos DATEV.

Die Genossenschaft wuchs stetig. 1970 diente sie bereits mehreren Hundert Kanzleien. In den 1990er Jahren waren es zehntausende. Heute zählt DATEV über 40.000 Genossenschaftsmitglieder und deckt damit den Großteil der rund 60.000 Steuerberater in Deutschland ab. Über diese Mitglieder bedient DATEV indirekt mehr als 2,5 Millionen Unternehmen. Auch der Umsatz zeigt diese Größenordnung. 2023 erwirtschaftete DATEV rund 1,3 Milliarden Euro, mehr als viele börsennotierte Softwareunternehmen in Europa. DATEV benötigte nie Venture Capital, aggressive Vertriebsteams oder Marketing-Schlachten. Das Wachstum folgte direkt aus der strukturellen Verzahnung mit dem regulatorischen Rahmen.

Das Genossenschaftsmodell gibt Steuerberatern sowohl Einfluss auf die Governance als auch finanzielle Anreize. Mitglieder stimmen über die Führung ab und erhalten Dividenden. Dies schafft eine Loyalität, die stärker ist als jeder B2B-Softwarevertrag. Rechtlich wird DATEVs zentrale Rolle durch den Staat verstärkt. Die deutsche Steuer- und Lohnabrechnung verlangt präzise, validierte Datenstrukturen. Die Software der DATEV bildet diese Strukturen ab. Gesetzesänderungen werden direkt in die Systeme übertragen. Steuerberater verlassen sich auf DATEV nicht nur aus Bequemlichkeit, sondern wegen rechtlicher Sicherheit und Risikominimierung.

Dieses rechtlich-regulatorische Umfeld erklärt, warum DATEVs Dominanz nicht einfach ein Marktergebnis ist. Sie ist ein struktureller Bestandteil deutscher Wirtschaftsverwaltung.

Wer ist betroffen

Steuerberater sind DATEVs wichtigste Stakeholder. Ihre Kanzleien sind abhängig von DATEV-Modulen für Buchführung, Umsatzsteuervoranmeldungen, Jahresabschlüsse, Lohnabrechnung, Dokumentenarchivierung und behördliche Kommunikation. Ein typischer Steuerberater nutzt zehn bis zwanzig DATEV-Module, die ineinandergreifen. Ein Wechsel zu einem anderen System würde jahrzehntealte Abläufe stören. Zudem würden Genossenschaftsmitglieder Dividenden aus DATEVs Erfolg verlieren. Diese Kombination aus operativer Abhängigkeit und wirtschaftlicher Teilhabe schafft eine besonders starke Form des Lock-ins.

Unternehmen sind indirekt, aber massiv betroffen. Ein Gründer kann eine moderne Cloud-Buchhaltungsplattform wählen. Er kann Ausgaben tracken, Zahlungen automatisieren, Bankfeeds integrieren und Dashboards erstellen. Doch zum Jahresende fordert der Steuerberater den DATEV-Export. Wenn das Tool des Unternehmens diesen nicht liefern kann, verlangt der Berater entweder Zusatzaufwand oder zwingt das Unternehmen zu DATEV-kompatiblen Abläufen. Die Softwarefreiheit des Gründers schrumpft.

Besonders ausländische Gründer sind überrascht. Sie erwarten, dass Softwarewahl intern passiert. In Deutschland wird die Wahl durch den Steuerberater getroffen, und dessen System ist fast immer DATEV. Internationale Firmen müssen sich an ein Tool anpassen, von dem ihre Teams vorher nie gehört haben, mit Strukturen, die sich deutlich von Software im US-, UK- oder nordischen Markt unterscheiden.

Auch Lohnbuchhalter erleben diese Abhängigkeit. DATEV LODAS und DATEV Lohn und Gehalt sind zentrale Lohnsysteme in Deutschland. Selbst wenn Teams alternative Payroll-Tools nutzen, erfordern die finalen Meldungen DATEV-kompatible Ausgaben. Dadurch müssen Teams häufig Parallelprozesse führen.

Startups im Accounting- oder Payroll-Markt treffen auf die härtesten Barrieren. DATEVs Schnittstellen, Zertifizierungen und Datenformate spiegeln jahrzehntelange Genossenschaftslogik wider. Sie sind nicht für schnelle Integration oder offene Automatisierung konzipiert. Der Aufbau moderner Payroll-Engines erfordert eine Navigation dieser Komplexität, was Innovation verlangsamt und Kosten erhöht.

Was sich verändert: Früher vs. heute

DATEVs Evolution spiegelt die Entwicklung deutscher Verwaltungstechnik. In den Anfangsjahren verarbeitete DATEV Lochkarten, die per Post eingesendet wurden. Ergebnisse kamen Tage später zurück. Der Wert lag nicht in Geschwindigkeit, sondern in Standardisierung. In den 1980ern erweiterte DATEV sein Angebot um Softwarepakete. In den 1990ern gab es bereits umfangreiche Modulbibliotheken. Die Wiedervereinigung steigerte die Nachfrage nach einheitlichen Systemen zusätzlich.

Heute sieht DATEV völlig anders aus. Mit Unternehmen Online nutzt über 800.000 Firmen die DATEV-Cloud. Hinzu kommen Tools für Dokumentenmanagement, Prüfungsvorbereitung, Payroll, digitale Signaturen und mehr. Das gesamte Ökosystem bildet eine Struktur, die Berater und Unternehmen tief mit DATEV verknüpft.

Neue Anbieter zeichnen ein anderes Bild. Pennylane, Integral, Candis und zahlreiche KI-Plattformen bieten Echtzeit-Zusammenarbeit, API-basierte Automatisierung und moderne Nutzeroberflächen. Sie liefern Funktionen wie Transaktionsprüfpfade, automatische SEPA-Dateien und Live-Finanzanalysen. Sie entsprechen globalen Erwartungen an Controlling- und Buchhaltungssoftware.

Doch sie bewegen sich im Gravitationsfeld der DATEV. Egal wie fortschrittlich sie sind, sie müssen DATEV-Exporte liefern, Daten in DATEV-Strukturen überführen oder Abläufe auf DATEV-Definitionen abbilden. Sogar KI-Tools müssen DATEVs Logiken akzeptieren. Dies zeigt eine tiefere Wahrheit. DATEV konkurriert nicht mit neuen Tools. DATEV definiert die Spielregeln.

Praktische Auswirkungen für die Zielgruppe

Unternehmen spüren DATEVs Einfluss insbesondere bei Systemwechseln. Die Einführung neuer Buchhaltungssoftware ist problemlos, bis der Steuerberater DATEV-Formate verlangt. Lohnteams nutzen moderne Cloud-Engines, bis die Betriebsprüfung beginnt und Prüfer DATEV-Daten verlangen. Finanzabteilungen testen KI-basierte Abstimmungswerkzeuge, doch DATEVs geschlossene Architektur verhindert den für KI nötigen Datenzugriff.

G2-Reviews zeigen genau diesen Spannungsbogen. Nutzer loben DATEVs Zuverlässigkeit und regulatorische Genauigkeit. Sie betonen, dass das System bei Gesetzesänderungen stabil bleibt und starke Audit Trails bietet. Doch ebenso häufig kritisieren sie veraltete Oberflächen, schlechte Performance, begrenzte Integrationen und unlogische Workflows. Ein wiederkehrender Satz lautet: „Wir sind abhängig, nicht überzeugt.“

§108 GewO erklärt dieses Verhalten. Arbeitgeber müssen korrekte Lohnabrechnungen pünktlich bereitstellen. Die Komplexität deutscher Lohnregeln macht dies anspruchsvoll. DATEV hat diese Regeln tief im System verankert. Alternative Tools zu verwenden erhöht das Fehlerrisiko. Dieser gesetzliche Druck verstärkt DATEVs Stellung.

Auch Betriebsprüfungen verstärken die Abhängigkeit. Prüfer bevorzugen standardisierte Strukturen. Sie kennen DATEV-Reports. Nutzen Unternehmen andere Systeme, verlangen Prüfer oft zusätzliche Nachweise. Dies erhöht Aufwand und Risiko. Steuerberater empfehlen daher systematisch die Nutzung von DATEV.

KI-getriebene Payroll-Automation stößt an DATEVs Grenzen. Die Systeme bieten keinen Event-Level-Datenzugang, den moderne KI benötigt. Die Architektur basiert auf batch-orientierten Prozessen. Das verlangsamt Innovation und macht Deutschland gegenüber offeneren Systemen strukturell weniger wettbewerbsfähig.

Rechenbeispiele

DATEVs Wachstum lässt sich zahlenbasiert illustrieren. Startend mit 65 Gründungsmitgliedern, wuchs die Genossenschaft bis 1980 auf rund 10.000 Mitglieder. 1995 waren es über 30.000, heute mehr als 40.000. Deutschland zählt etwa 3,5 bis 3,7 Millionen aktive KMU. Wenn DATEV über seine Mitglieder 2,5 Millionen Unternehmen indirekt bedient, entspricht das einem Marktanteil, den kaum eine andere Software weltweit erreicht.

Unternehmen Online hat über 800.000 Nutzer. DATEVs Payroll-Engines verarbeiten monatlich Millionen Abrechnungen. Mit 1,3 Milliarden Euro Jahresumsatz gehört DATEV zu den größten Softwareorganisationen Europas ohne externe Finanzierung.

Die Wechselkosten erklären die Stabilität. Ein Steuerberater mit fünfzehn DATEV-Modulen würde bei zwei Wochen Umstellungsaufwand pro Modul sieben Monate benötigen, um vollständig zu wechseln. Mitarbeiterschulungen, Workflow-Neuaufbau, Neuvalidierung von Meldungen und Integrationen würden enorme Ressourcen verschlingen. G2-Bewertungen spiegeln dies wider. Viele würden wechseln, aber nicht zu tragbaren Bedingungen.

Für Payroll ist es noch komplexer. Unternehmen verlieren historische Logiken, SEPA-Dateien müssen neu modelliert werden, Lohnsteuer- und SV-Berechnungen müssen neu geprüft werden. Ohne offene Datenstrukturen bleibt KI wirkungslos. Unternehmen bleiben im alten System gefangen.

Sonderfälle oder Ausnahmen

Ausländische Gründer unterschätzen häufig die Besonderheit der deutschen Softwarelandschaft. Sie erwarten Kompatibilität mit gängigen Formaten. Stattdessen treffen sie auf eine monopolähnliche Grundinfrastruktur. DATEV ist nicht einfach eine Option. Es ist der Standard.

Startups im KI- und Fintech-Bereich stehen vor denselben Herausforderungen. Ohne Zugriff auf tiefer liegende DATEV-Strukturen können sie nur Teilwerte liefern. Ihnen fehlt das Fundament für ganzheitliche Automatisierung.

In Insolvenzfällen bestehen Gerichte und Gutachter auf DATEV. Stabilität zählt mehr als Innovation. Neue Tools könnten Verwirrung stiften, daher bleibt DATEV gesetzt.

Auch modernisierungswillige Steuerberater stoßen auf Barrieren. Teams kennen DATEV. Mandanten erwarten DATEV-Auswertungen. Genossenschaftliche Anreize verhindern Aufbrüche. Innovation bleibt auf Pilotprojekte beschränkt.

Payroll-Teams in hybriden Systemen arbeiten effizient intern, doch das Jahr-Ende zwingt sie in DATEV-Formate zurück. Diese Doppelbelastung zeigt die strukturelle Abhängigkeit.

Wie man diese Geschichte heute interpretiert

DATEVs Geschichte spiegelt deutsche Werte. Stabilität, Compliance, professionalisierte Verantwortung. DATEV wurde stark, weil es sich an den Staat anschmiegte. Es lieferte Verlässlichkeit in Zeiten regulatorischer Veränderungen. Es bot Kontinuität. Es kodifizierte Rechtssicherheit in Software.

Doch diese Stärke erzeugt heute Grenzen. KI benötigt saubere, strukturierte, eventbasierte Daten. Moderne Payroll verlangt Echtzeit. Compliance verlangt Integrationen mit Banken, HR-Systemen und Steuerkanälen. DATEVs Architektur erfüllt diese Anforderungen nicht. Ihre Struktur ist historisch gewachsen, nicht neu gedacht. Die Genossenschaftsgovernance verstärkt Trägheit. Sicherheit ersetzt Innovationsdruck.

§108 GewO stärkt die Abhängigkeit weiter. Unternehmen nutzen Tools, die Risiko minimieren. Prüfer vertrauen DATEV. Alles außerhalb des Ecosystems wirkt riskant.

Die KI-Revolution zeigt das Grundproblem. Deutschlands Fähigkeit, moderne Payroll aufzubauen, hängt an Systemen, die für eine andere Epoche konstruiert wurden. Startups liefern beeindruckende Modelle, scheitern aber an den geschlossenen Datenarchitekturen. DATEV ist zugleich Wächter und Flaschenhals der Finanzdigitalisierung.

Die Interpretation ist systemisch, nicht emotional. Die Geschichte erklärt, warum Deutschland DATEV vertraut. Sie erklärt auch, warum Deutschland Schwierigkeiten hat, sich davon zu lösen.

Fazit

Die Geschichte der DATEV ist die Geschichte deutscher Verwaltung. Eine Genossenschaft aus dem Jahr 1966 wurde zu einer Milliardenorganisation, weil sie sich mit den regulatorischen Strukturen und kulturellen Präferenzen des Landes verflocht. Sie brachte Ordnung und Vertrauen in eine komplexe Welt.

Doch ebendiese Geschichte prägt Deutschlands Zukunft. DATEV stabilisiert, aber verlangsamt. KI-basierte Lohnabrechnung, Cloud-Buchhaltung und integrierte Finanzsysteme müssen sich an Strukturen orientieren, die für eine frühere Zeit geschaffen wurden. Für echte Digitalisierung braucht Deutschland sowohl neue Software als auch neue Erwartungen an Datenoffenheit.

DATEV ist weder Held noch Hemmschuh. Es ist ein historisches Produkt, ein Spiegel deutscher Bürokratie und ein zentrales Element der wirtschaftlichen Infrastruktur. Zu verstehen, wie es entstand, hilft zu erkennen, warum Veränderung schwer ist und wie zukünftige Innovation nur durch einen respektvollen, aber mutigen Umgang mit dieser Vergangenheit möglich wird.

Quellen

Warum ist DATEV bis heute so dominant im deutschen Rechnungswesen?

DATEVs Dominanz ist kein klassisches Marktergebnis, sondern das Resultat starker regulatorischer Verzahnung. Seit der Gründung 1966 ist DATEV unmittelbar an deutsches Steuer- und Berufsrecht gekoppelt – insbesondere an das Steuerberatungsgesetz, das Steuerberatern exklusive Aufgaben zuweist. Da nahezu alle Steuerberater Mitglieder der Genossenschaft sind und deren Software nutzen, entsteht ein Netzwerk- und Vertrauenseffekt, der neue Anbieter strukturell ausschließt. Prüfer, Banken und Behörden haben ihre Prozesse über Jahrzehnte an DATEV-Formate angepasst – wodurch DATEV de facto zum bundesweiten Standard wurde. Selbst moderne Cloud-Tools müssen sich daran orientieren.

Was bedeutet die DATEV-Abhängigkeit konkret für Unternehmen?

Unternehmen können zwar moderne Buchhaltungs- oder Payroll-Tools nutzen, doch in zentralen Prozessen führt kaum ein Weg an DATEV vorbei. Steuerberater fordern am Jahresende fast immer einen DATEV-Export, Betriebsprüfer verlangen DATEV-Auswertungen und Lohnmeldungen müssen in DATEV-kompatiblen Strukturen bereitgestellt werden. Wenn die genutzte Software dies nicht unterstützt, entsteht Zusatzaufwand, oft sogar ein technischer oder organisatorischer Rückschritt. Besonders internationale Firmen unterschätzen diesen Effekt – sie müssen ungeachtet ihrer globalen Tools in die deutsche DATEV-Logik übersetzen.

Warum erschwert DATEV moderne KI-Innovationen im Bereich Payroll?

DATEV wurde historisch als batch-orientiertes, geschlossenes System konzipiert und nicht als API- oder eventbasiertes Echtzeit-Ökosystem, wie es für moderne KI-Anwendungen nötig wäre. Die fehlende Datenoffenheit, proprietäre Strukturen und komplexen Integrationsanforderungen erschweren es Startups, automatische Payroll-Engines oder KI-gestützte Buchhaltungsprozesse aufzubauen. Gleichzeitig bevorzugen Prüfer und Steuerberater DATEV weiterhin wegen der hohen Regelkonformität. Das Ergebnis: Deutschland verfügt über extreme Stabilität, aber geringere Innovationsgeschwindigkeit. KI kann zwar auf DATEV aufbauen, aber nicht in vollem Potenzial wirken.

Aaron H.

Weiterführende Artikel

·

Entgelt

Werkstudent Gehalt 2026: Stundenlohn, Abzüge, Netto-Rechnung

Was verdient ein Werkstudent 2026? Stundenlöhne nach Branche, Abzüge im Detail, Netto-Beispielrechnungen und Arbeitgeberkosten auf einen Blick.

·

Entgelt

Personalfragebogen: Vorlage, Pflichtangaben und Datenschutz 2026

Personalfragebogen für neue Mitarbeiter: Pflichtangaben, unzulässige Fragen, DSGVO-konforme Vorlage und Muster für Vollzeit, Minijob und Werkstudenten.

·

Entgelt

Betriebsnummer beantragen: Schritt-für-Schritt-Anleitung für Arbeitgeber

Betriebsnummer beantragen in 3 Schritten: Online-Antrag beim Betriebsnummern-Service, Bearbeitungsdauer und was Sie als Arbeitgeber wissen müssen.

·

Entgelt

Kurzfristige Beschäftigung 2026: Der komplette Guide für Arbeitgeber

Kurzfristige Beschäftigung 2026: 70-Tage-Regel, SV-Freiheit, Meldepflichten und Lohnsteuer. Inkl. Berufsmäßigkeitsprüfung und Unterschied zum Minijob.

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

·

Entgelt

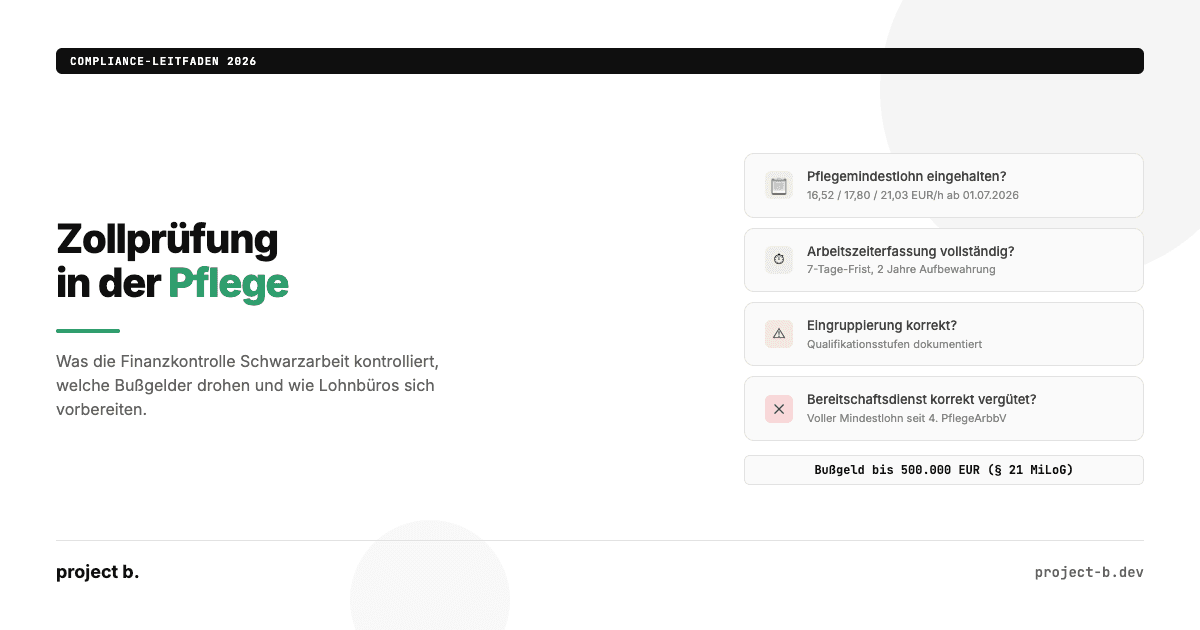

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

·

Entgelt

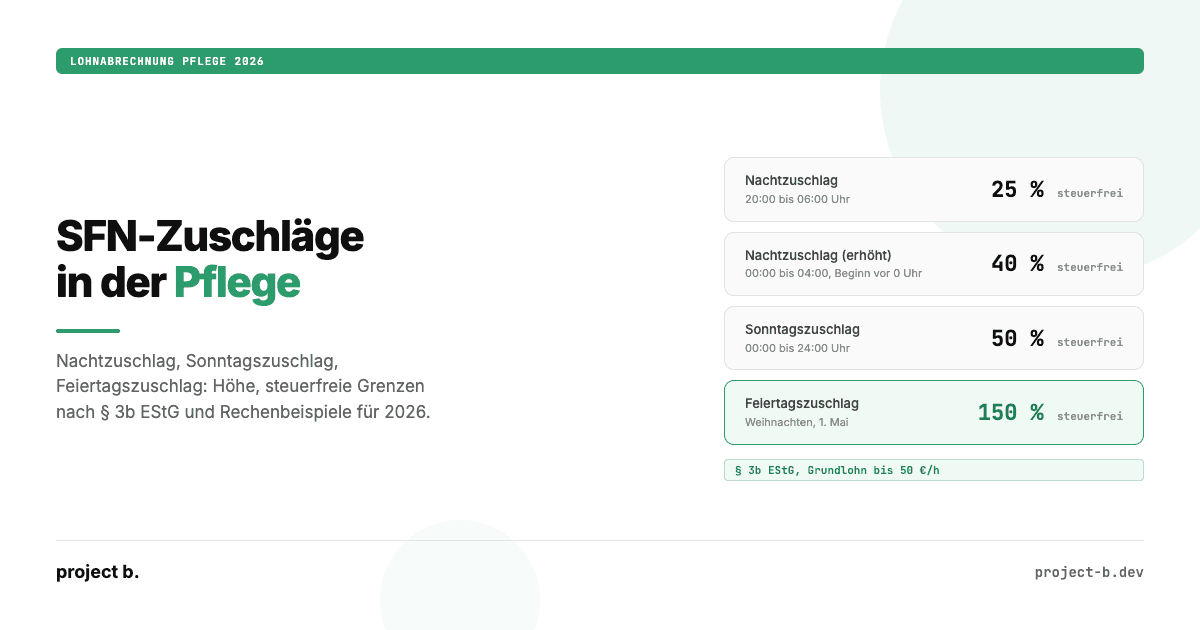

Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

·

Entgelt

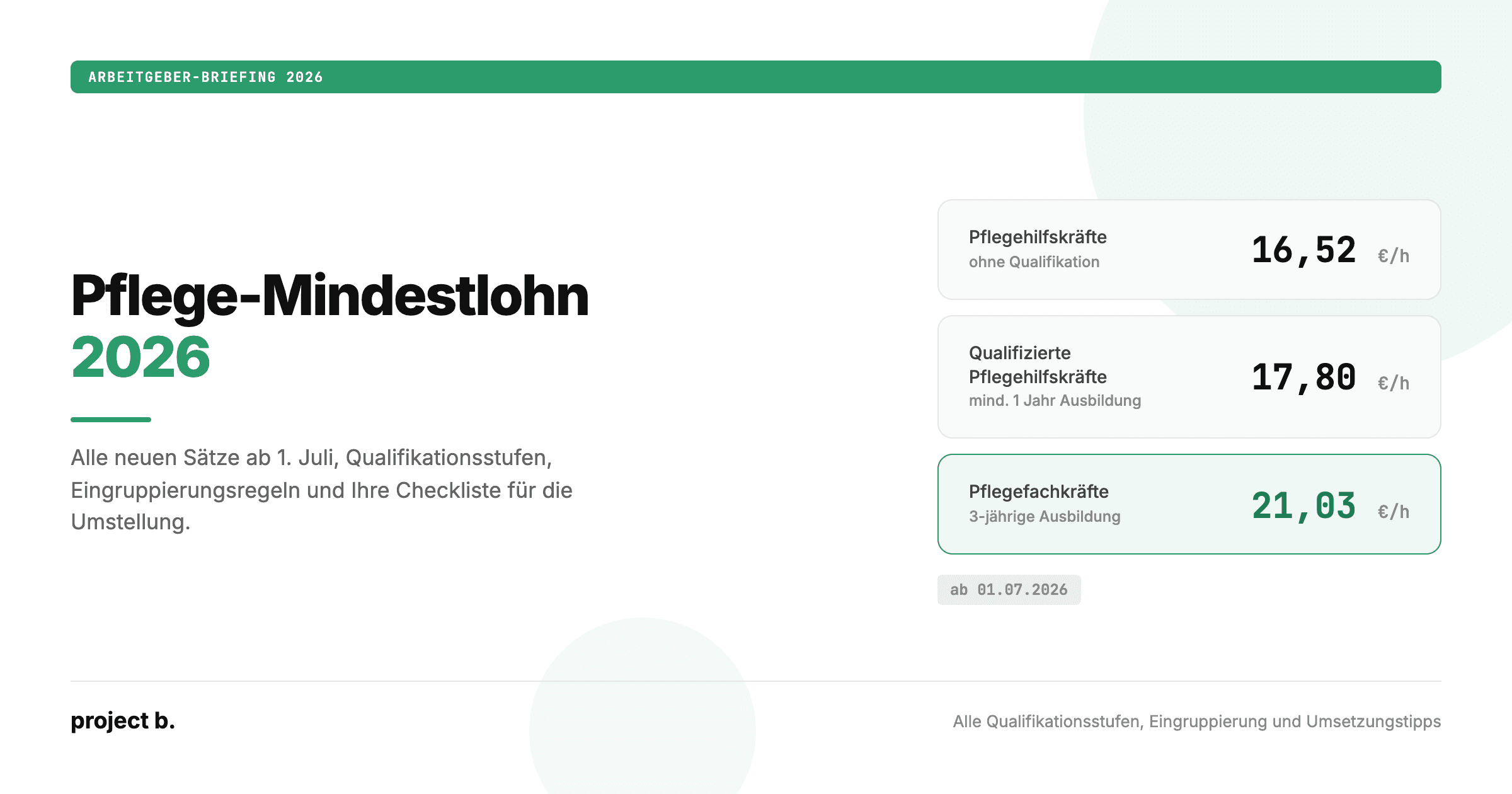

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

·

Outsourcing

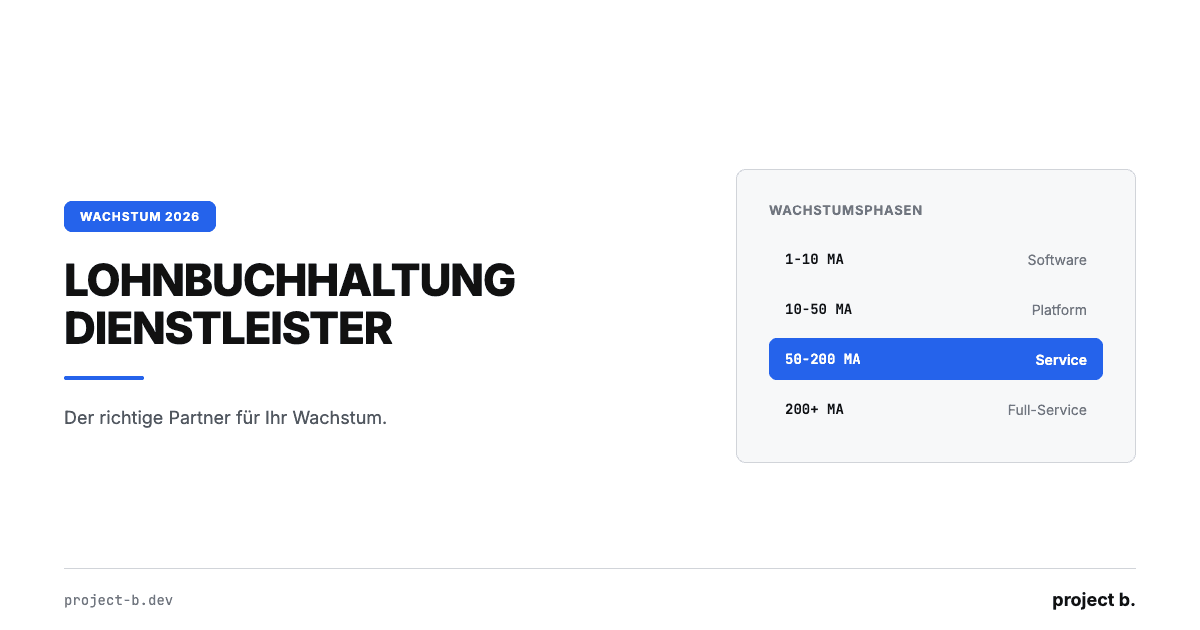

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

·

Outsourcing

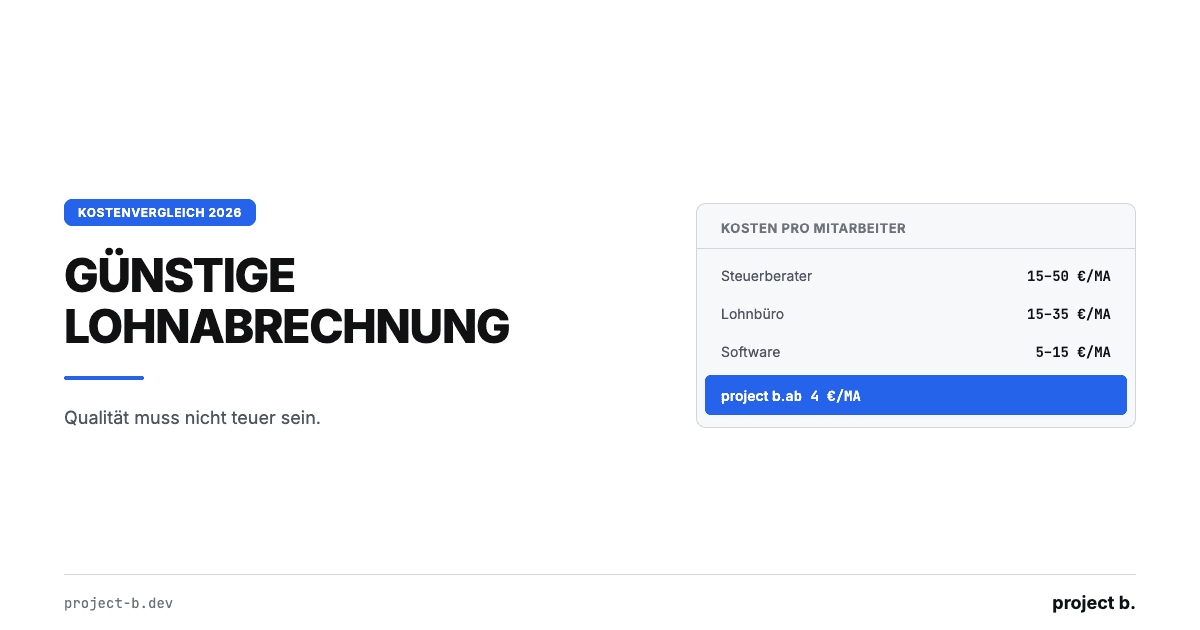

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

·

Outsourcing

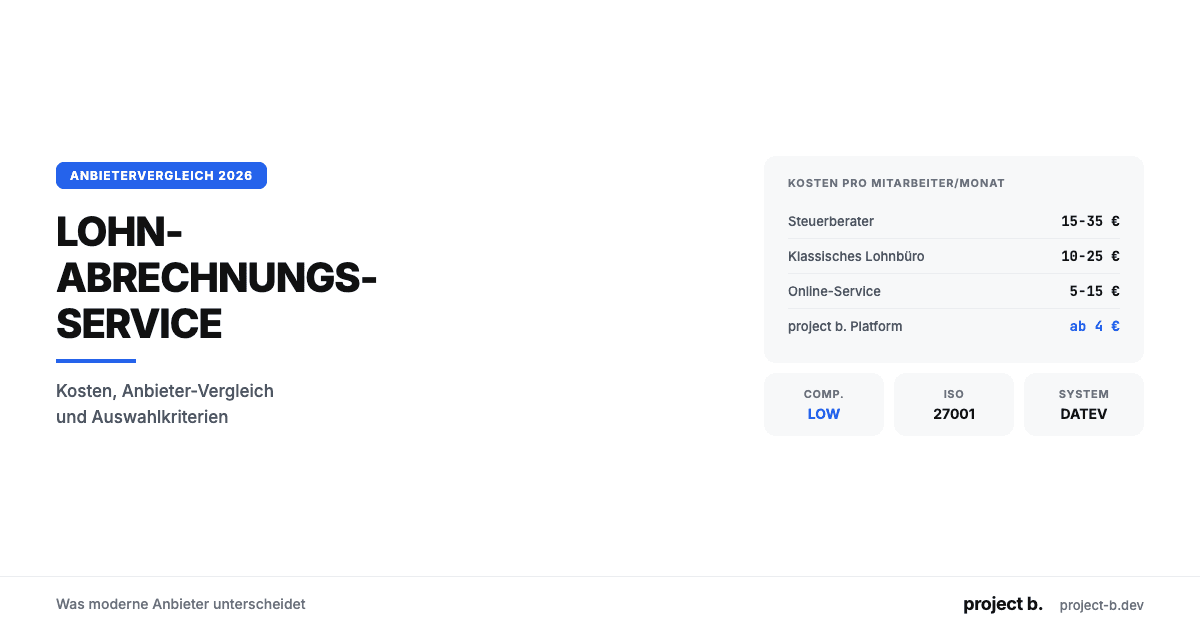

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

·

Outsourcing

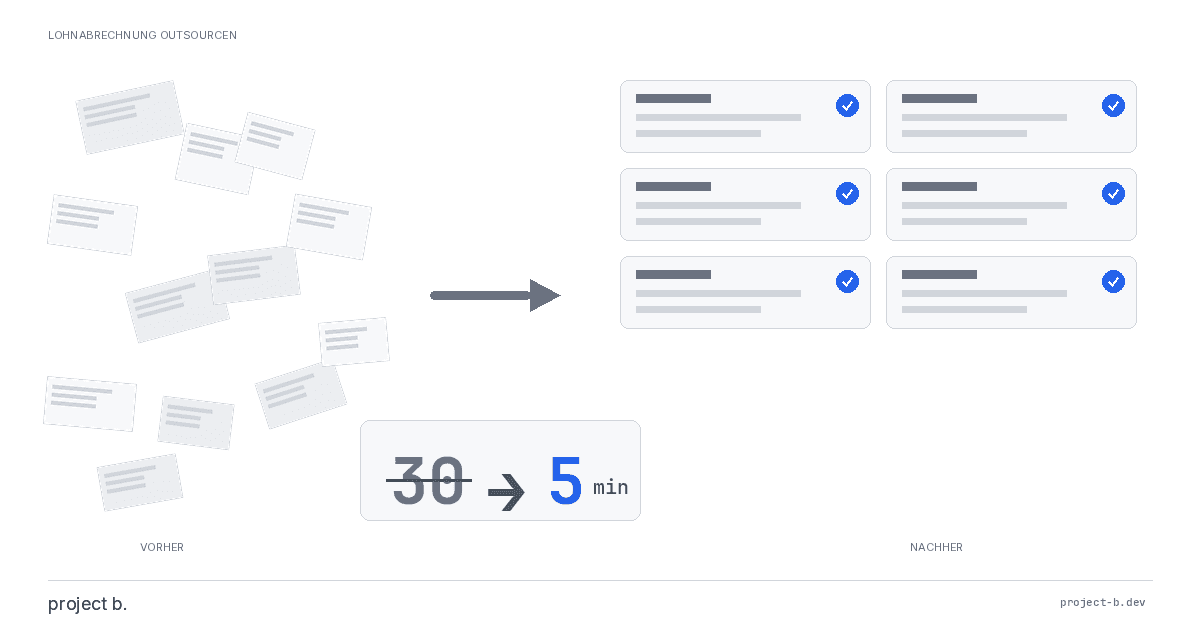

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

·

Outsourcing

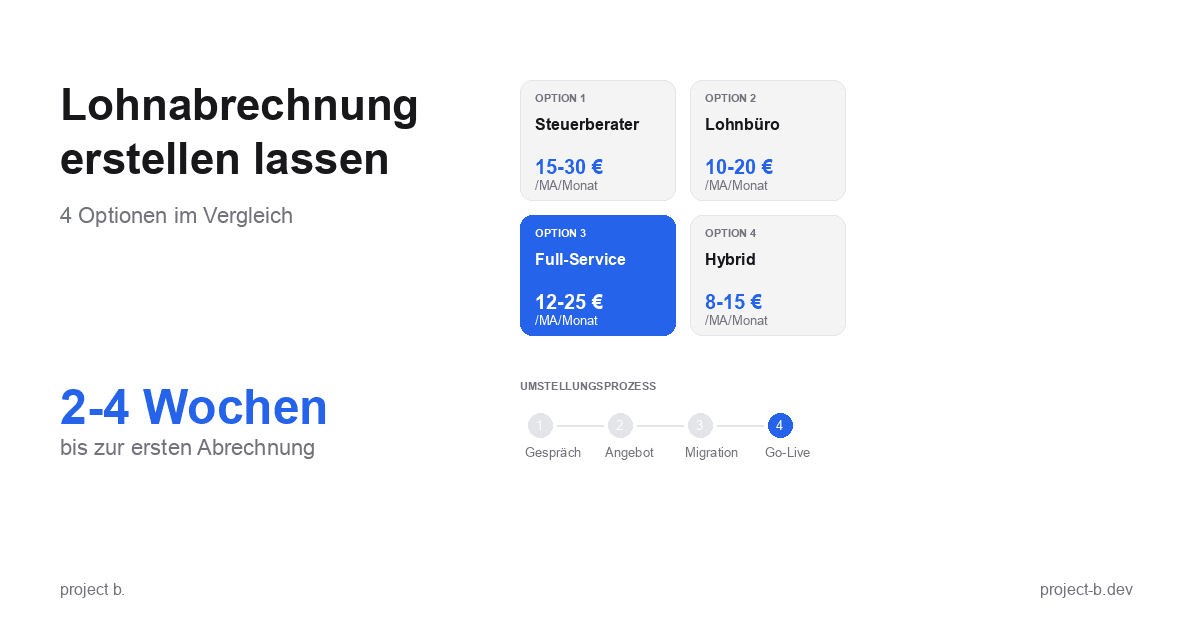

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

·

Entgelt

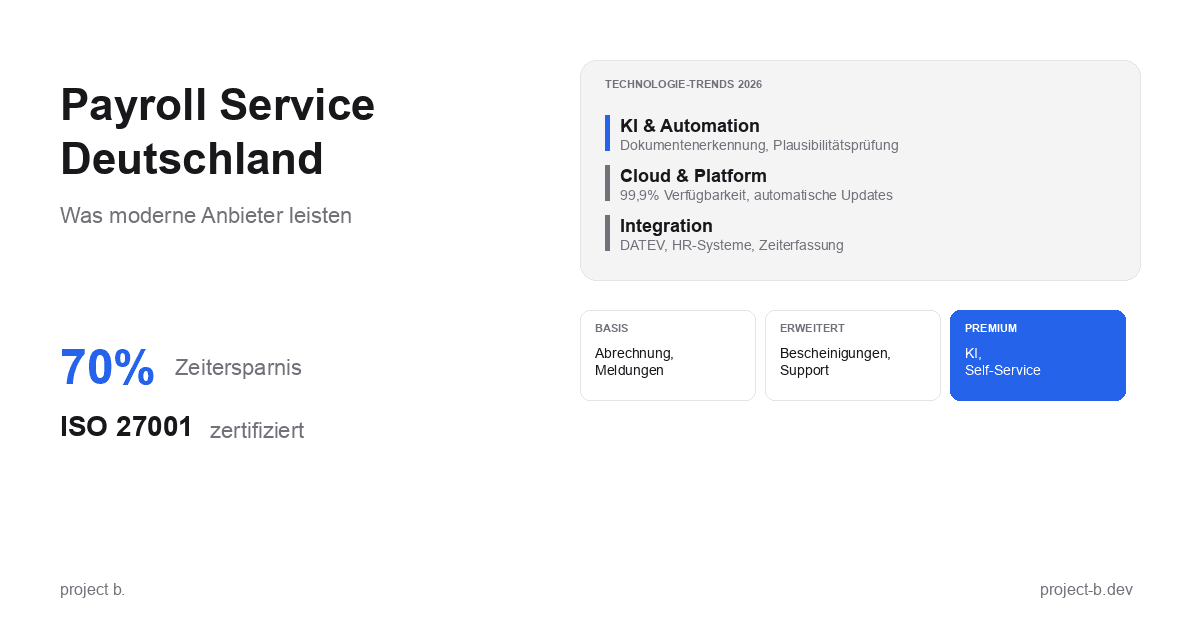

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

·

Outsourcing

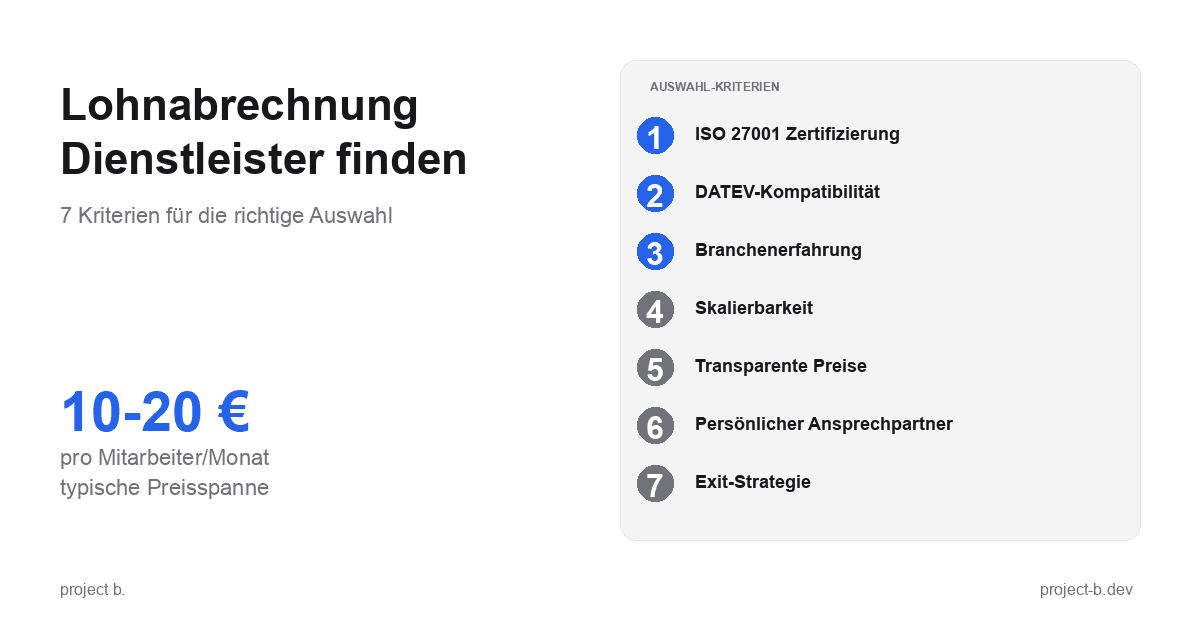

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

·

Outsourcing

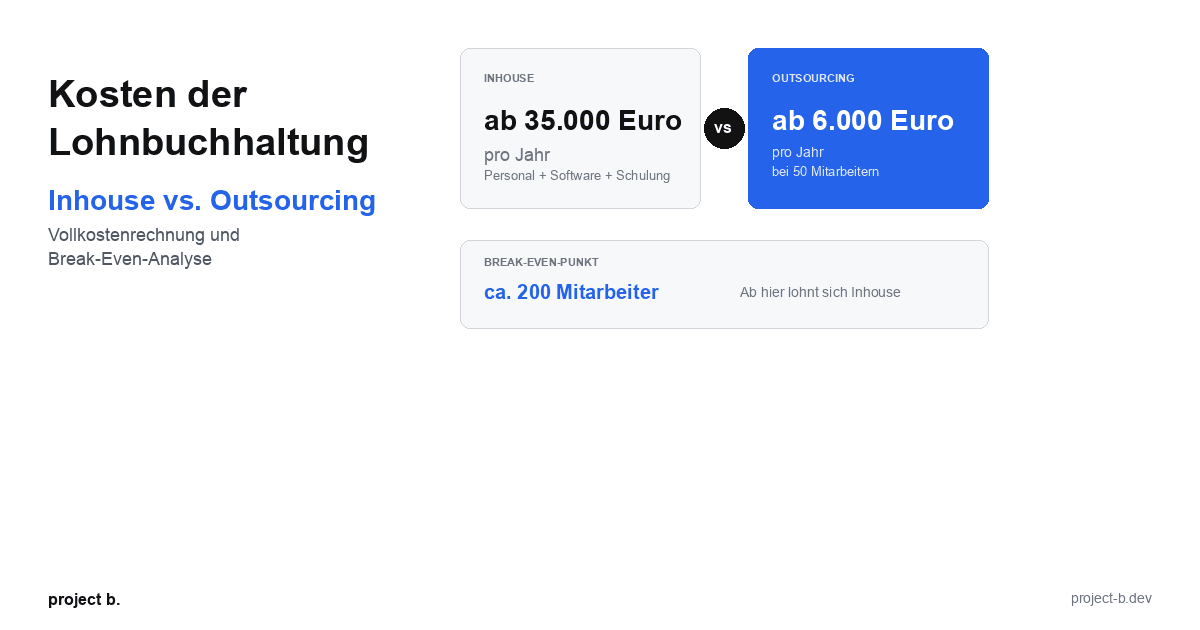

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

·

Outsourcing

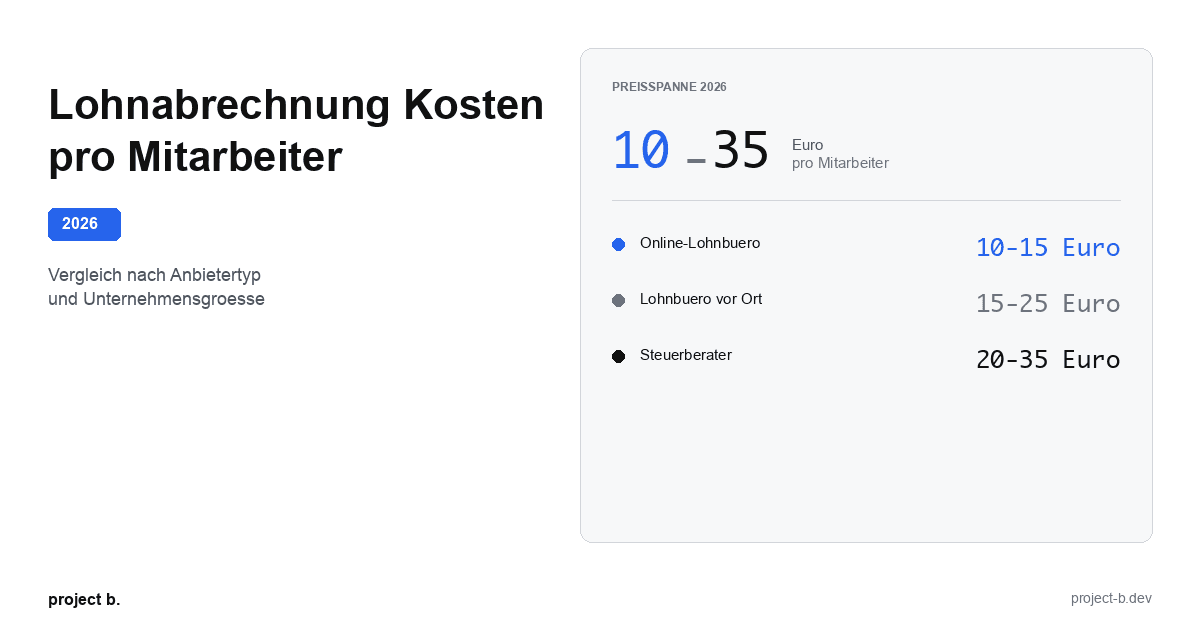

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

·

Outsourcing

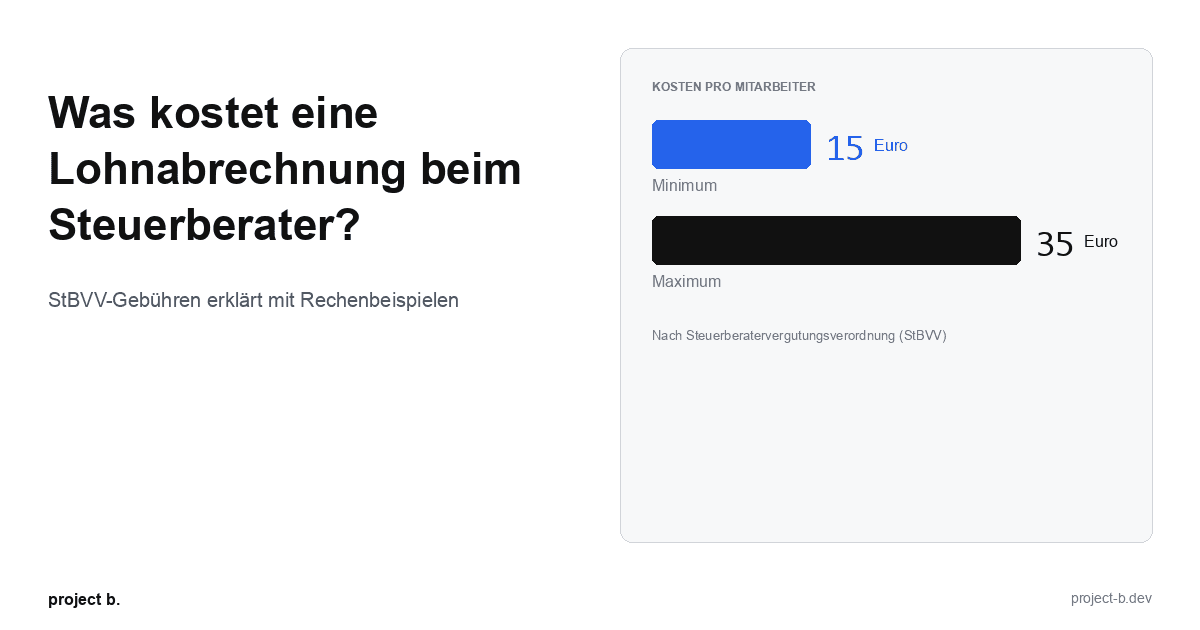

Was kostet eine Lohnabrechnung beim Steuerberater?

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

·

Outsourcing

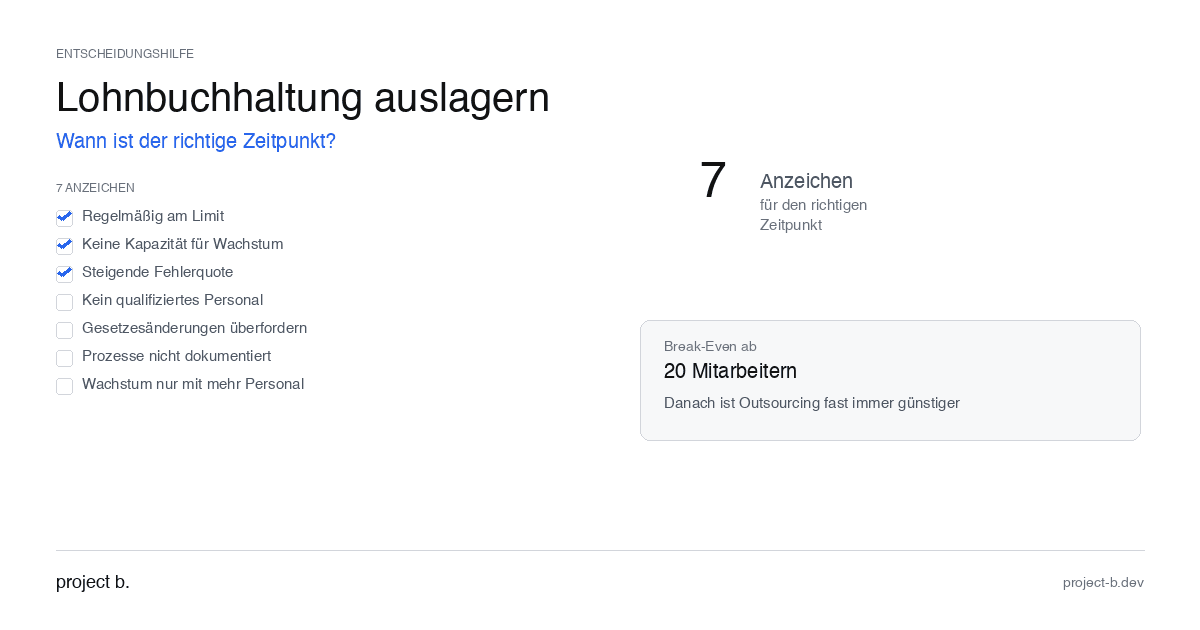

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

·

Outsourcing

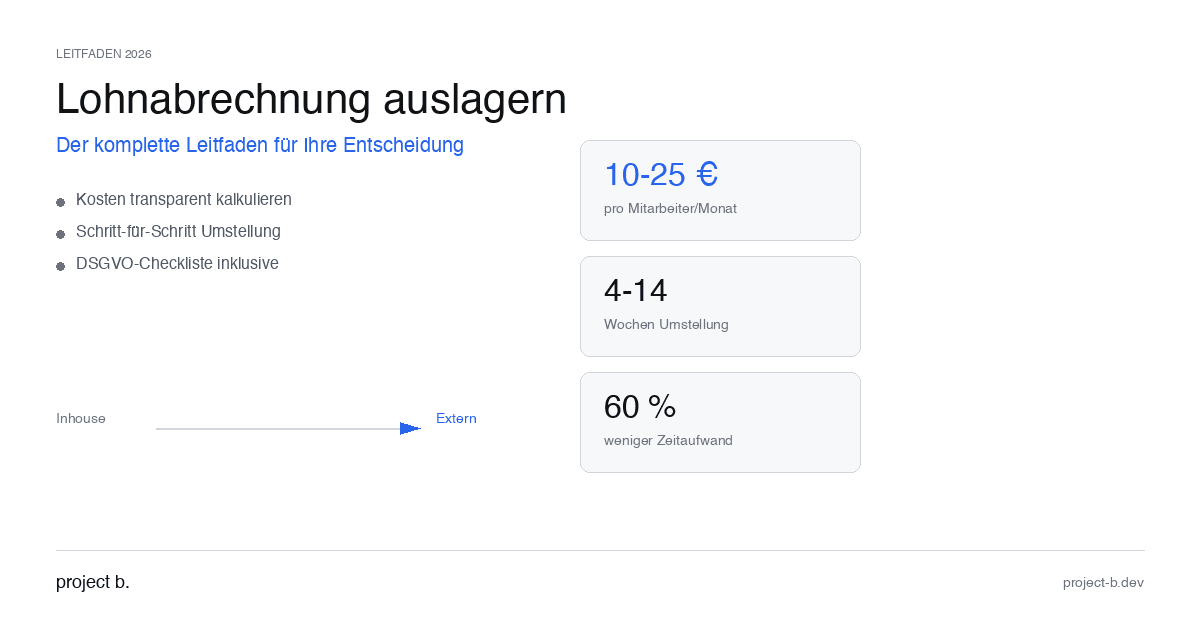

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

·

Outsourcing

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

·

KI

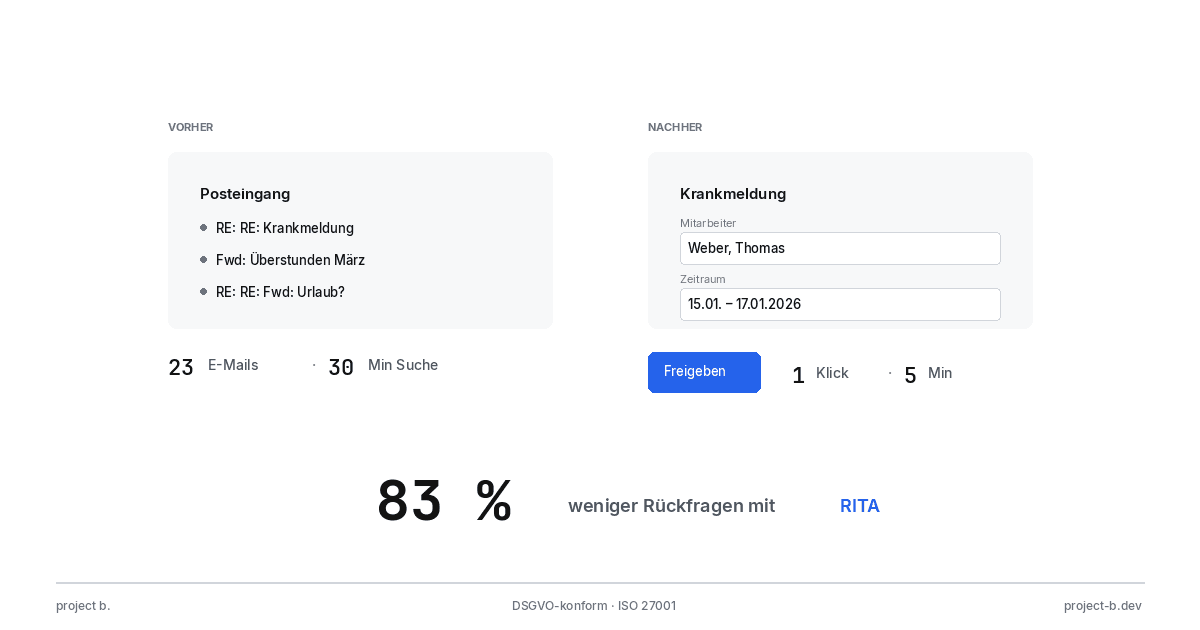

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

·

KI

Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

·

KI

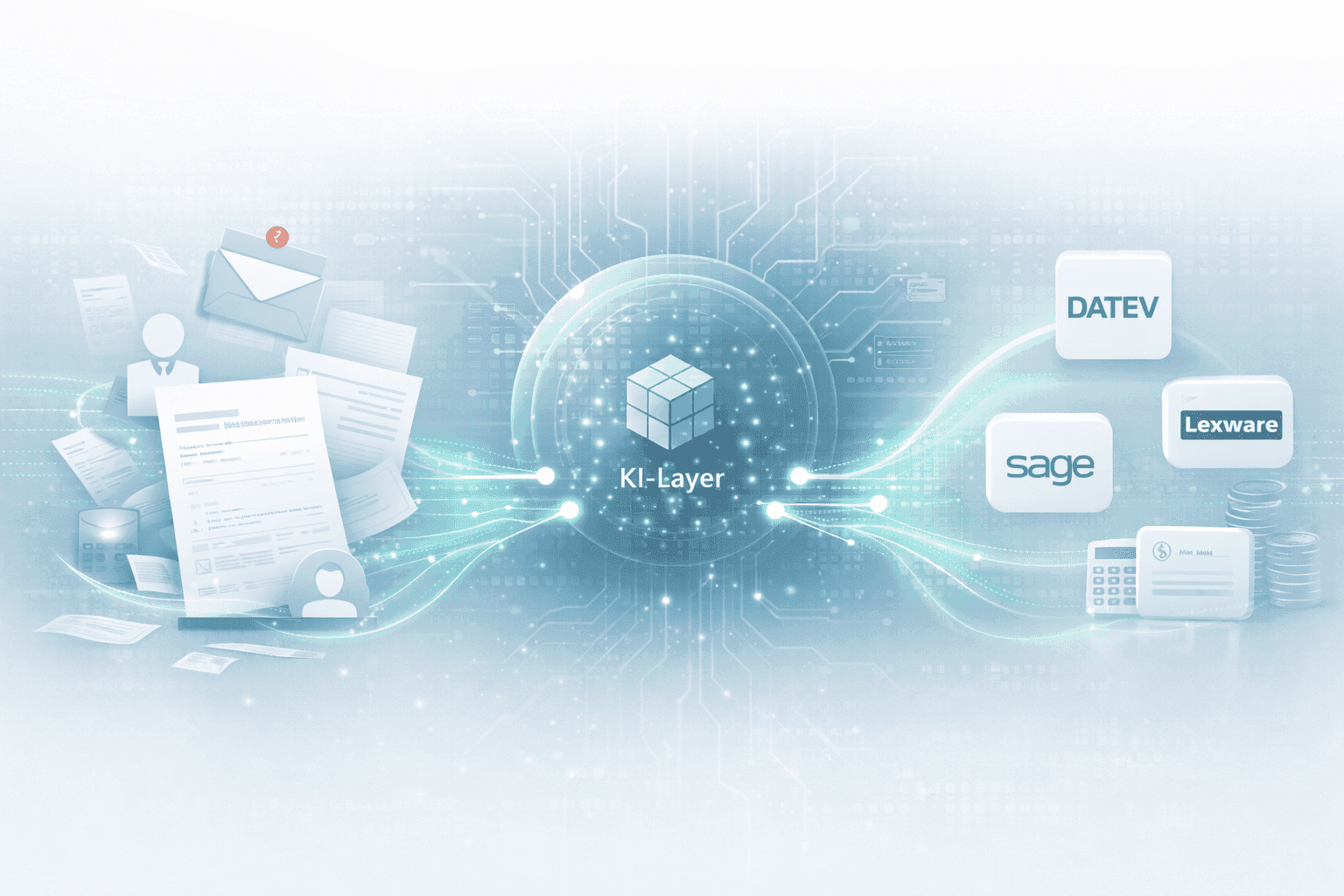

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

·

KI

KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

·

Entgelt

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

·

Entgelt

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

·

Entgelt

Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.

·

Entgelt

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.