Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

Zum 1. Januar 2026 steht die größte Umstellung im Lohnsteuerabzugsverfahren seit vielen Jahren bevor. Das Bundesfinanzministerium (BMF) hat mit seinem Schreiben vom 3. Juni 2025 über die Digitalisierung des Arbeitgeberverfahrens (BMF-Schreiben Arbeitgeberverfahren 2026) die Details zur Digitalisierung des Arbeitgeberverfahrens veröffentlicht. Für Lohnbüros und Steuerberater bedeutet das: Die bisherige Praxis mit Papierbescheinigungen für private Kranken- und Pflegeversicherungen hat ein Ablaufdatum.

Der elektronische Datenaustausch zwischen Versicherungsunternehmen, Finanzverwaltung und Arbeitgebern ersetzt ab dem neuen Jahr das etablierte Bescheinigungsverfahren. Gleichzeitig fällt die Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. weg, was für bestimmte Arbeitnehmergruppen spürbare steuerliche Auswirkungen haben wird.

Wer jetzt die Weichen stellt, vermeidet Fehler bei den ersten Abrechnungen 2026. Dieser Artikel zeigt Ihnen konkret, welche Schritte erforderlich sind und worauf Sie in der täglichen Lohnbuchhaltung achten müssen.

Überblick: Was ändert sich ab dem 1. Januar 2026?

Drei zentrale Neuerungen prägen das Arbeitgeberverfahren ab 2026:

Erstens: Private Krankenversicherungen übermitteln die Beitragsdaten ihrer Versicherten nicht mehr per Papier an den Arbeitnehmer, sondern digital direkt an das Bundeszentralamt für Steuern. Das BZSt stellt diese Informationen dann als elektronische Lohnsteuerabzugsmerkmale (ELStAM) bereit. Arbeitgeber rufen die Daten wie gewohnt über ihre Lohnsoftware ab. Das spart den Beschäftigten den Gang zum Arbeitgeber mit der Bescheinigung und reduziert den Verwaltungsaufwand.

Zweitens: Die Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. für Kranken- und Pflegeversicherung entfällt ersatzlos. Bisher wurden pauschal 12 Prozent des Bruttogehalts, maximal 1.900 Euro beziehungsweise 3.000 Euro je nach Steuerklasse, steuerlich berücksichtigt. Diese Regelung greift ab 2026 nicht mehr. Besonders Arbeitnehmer in den Steuerklassen V und VI, bei denen keine PKV-Beiträge übermittelt werden, zahlen dadurch mehr Lohnsteuer.

Drittens: Die Beitragsbemessungsgrenze steigt auf 69.750 Euro laut Sozialversicherungs-Rechengrößenverordnung 2026 jährlich (5.812,50 Euro monatlich). Das erhöht den maximalen Arbeitgeberzuschuss zur privaten Krankenversicherung auf 496,97 Euro monatlich (vgl. § 257 Abs. 2 SGB V, Haufe Personal, Stand November 2025). Für die Pflegeversicherung beträgt der Höchstzuschuss künftig 104,63 Euro pro Monat.

Die Änderungen greifen ineinander: Der digitale Datenaustausch ermöglicht erst die Abschaffung der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F., weil die tatsächlichen Beiträge nun automatisiert verfügbar sind. Für Lohnbüros bedeutet das eine Umstellung bei nahezu jeder Abrechnung mit privat versicherten Mitarbeitern.

Der elektronische Datenaustausch im Detail

Das neue Verfahren läuft in drei Schritten ab:

Schritt 1: Meldung durch die Versicherung Bis zum 20. November übermittelt das PKV-Unternehmen laut BMF-Schreiben vom 03.06.2025, Rz. 12–15 die Soll-Monatsbeiträge für das kommende Jahr elektronisch an das Bundeszentralamt für Steuern. Diese Meldung enthält zwei Werte: den Gesamtbeitrag zur Krankenversicherung und den Beitrag zur Pflegepflichtversicherung. Die Versicherung meldet nur inländische Unternehmen; ausländische Versicherer sind nicht in den Datenaustausch eingebunden.

Schritt 2: Verarbeitung beim BZSt Das Bundeszentralamt für Steuern (BZSt) erstellt aus den gemeldeten Beitragsdaten im Rahmen des digitalen ELStAM-Verfahrens 2026 zwei neue elektronische Lohnsteuerabzugsmerkmale gemäß BMF-Schreiben 03.06.2025, Rz. 8–10: - Den monatlichen PKV-Beitrag zur Berechnung des steuerfreien Arbeitgeberzuschusses - Den monatlichen PKV-Beitrag für die Vorsorgepauschale im Lohnsteuerabzug

Diese Merkmale werden zusammen mit den übrigen ELStAM-Daten verarbeitet und für den Abruf durch Arbeitgeber bereitgestellt.

Schritt 3: Abruf durch den Arbeitgeber Die neuen Lohnsteuerabzugsmerkmale stehen üblicherweise im Dezember für das Folgejahr zur Verfügung. Lohnbüros rufen sie wie gewohnt über die Schnittstelle ihrer Lohnsoftware ab. Ab Januar 2026 müssen diese Werte dann monatlich in der Gehaltsabrechnung berücksichtigt werden.

Der Arbeitnehmer muss nichts tun, außer er möchte widersprechen (siehe Abschnitt 6). Die Versicherung informiert die Versicherten vorab über die elektronische Übermittlung und das Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO.

Ein Praxisbeispiel: Ein Arbeitnehmer ist bei der Debeka privat krankenversichert. Die Debeka meldet bis 20. November 2025 an das BZSt, dass der monatliche Beitrag 450 Euro beträgt. Im Dezember 2025 ruft das Lohnbüro die ELStAM für den Mitarbeiter ab und erhält diese Information automatisch. Ab der Januar-Abrechnung 2026 wird dieser Wert für die Berechnung des Arbeitgeberzuschusses und der Vorsorgepauschale verwendet.

ELStAM-Verfahren für PKV-Beiträge

Das ELStAM-Verfahren kennen Sie bereits: Seit 2013 rufen Arbeitgeber die steuerlichen Merkmale ihrer Beschäftigten elektronisch ab, statt sich auf die Lohnsteuerkarte zu verlassen. Ab 2026 kommen zwei neue Merkmale hinzu, die speziell die privat Krankenversicherten betreffen.

Die zwei neuen Lohnsteuerabzugsmerkmale:

Beitrag für den Arbeitgeberzuschuss Dieser Wert zeigt, welcher monatliche PKV-Beitrag als Grundlage für den steuerfreien Arbeitgeberzuschuss dient. Der Arbeitgeber zahlt die Hälfte dieses Betrags, maximal aber die gesetzlich festgelegte Obergrenze (2026: 496,97 Euro für die Krankenversicherung).

Beitrag für die Vorsorgepauschale Dieser Wert fließt in die Berechnung der Vorsorgepauschale ein, die bei der Lohnsteuerberechnung vom zu versteuernden Einkommen abgezogen wird. Durch den Wegfall der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. ist dieser Wert ab 2026 entscheidend für die korrekte Steuerberechnung.

Integration in die Lohnsoftware: Gängige Lohnprogramme wie DATEV, Lexware oder Sage werden diese Merkmale mit ihren Updates Ende 2025 implementieren. Prüfen Sie bei Ihrem Softwareanbieter, ob die Schnittstellen für den Abruf der neuen PKV-Merkmale bereitstehen. Die meisten Anbieter haben die technische Umsetzung bereits in Arbeit.

Monatliche Verarbeitung: Bei jeder Lohnabrechnung ruft die Software die aktuellen ELStAM ab. Ab 2026 prüft sie automatisch, ob PKV-Beiträge hinterlegt sind. Falls ja, werden diese für die Berechnung des Arbeitgeberzuschusses und der Lohnsteuer herangezogen. Falls nein und es liegt keine Ersatzbescheinigung vor, greift keine Vorsorgepauschale für Kranken- und Pflegeversicherung (die Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. entfällt ja).

Ein häufiges Szenario in der Praxis: Ein Arbeitnehmer wechselt während des Jahres die PKV. Die neue Versicherung meldet die geänderten Beiträge außerhalb des regulären November-Termins nach. Das BZSt aktualisiert die ELStAM entsprechend. Beim nächsten regulären Abruf erhält das Lohnbüro die neuen Werte und berücksichtigt sie ab der Folgeabrechnung.

Abschaffung der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F.

Die Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. war eine Rückfallebene für Steuerpflichtige, deren tatsächliche Kranken- und Pflegeversicherungsbeiträge nicht bekannt oder niedriger waren als der Pauschbetrag. Sie betrug 12 Prozent des Arbeitslohns, maximal 1.900 Euro jährlich in den Steuerklassen I, II, IV, V und VI beziehungsweise 3.000 Euro in Steuerklasse III.

Warum die Abschaffung? Mit dem elektronischen Datenaustausch liegen die tatsächlichen PKV-Beiträge der Finanzverwaltung vor. Eine pauschale Mindestberücksichtigung ist dann nicht mehr erforderlich. Das Bundesfinanzministerium begründet die Änderung mit der Vereinfachung und Vermeidung späterer Steuer-Nachzahlungen bei der Veranlagung.

Wer ist betroffen? Besonders hart trifft die Abschaffung Arbeitnehmer in den Steuerklassen V und VI, bei denen keine PKV-Beiträge an das BZSt gemeldet werden. Das ist beispielsweise der Fall bei: - Familienmitversicherten in der PKV des Partners - Nebenbeschäftigungen, wo die Versicherungsbeiträge der Hauptbeschäftigung zugeordnet sind - Beamten ohne eigene PKV-Beiträge wegen Beihilfeberechtigung

Konkrete Zahlenbeispiele: Ein lediger Soldat (Besoldungsgruppe A 7, Stufe 3) ohne Kinder zahlt 2025 dank der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. 5.721 Euro Lohnsteuer und Kirchensteuer. Ab 2026 steigt diese Belastung auf 6.197 Euro, also 476 Euro mehr pro Jahr (vgl. BLV Baden-Württemberg, Oktober 2025), wenn keine PKV-Beiträge gemeldet werden.

Eine Angestellte in Steuerklasse V, deren PKV-Beiträge der Hauptbeschäftigung ihres Ehemanns zugeordnet sind, verliert die pauschale Berücksichtigung von bis zu 1.900 Euro. Bei einem Grenzsteuersatz von 30 Prozent ergibt das bis zu 570 Euro mehr Lohnsteuer jährlich.

Positive Aspekte: Nicht alle Arbeitnehmer sind Verlierer. Wer hohe PKV-Beiträge zahlt (über dem Pauschalbetrag), profitiert von der genauen Berücksichtigung bereits im Lohnsteuerabzug. Bisher ergab sich die vollständige steuerliche Berücksichtigung erst bei der Einkommensteuererklärung, was zu Nachzahlungen führen konnte. Ab 2026 passt die monatliche Lohnsteuer besser zur tatsächlichen Steuerlast.

Für Soldaten und vergleichbare Berufsgruppen entfällt zudem die bisherige Pflichtveranlagung. Wer keine weiteren Einkünfte oder besonderen steuerlichen Sachverhalte hat, muss ab 2026 keine Steuererklärung mehr abgeben.

Arbeitgeberzuschuss zur PKV: Neue Höchstbeträge 2026

Der Arbeitgeberzuschuss zur privaten Krankenversicherung orientiert sich an der gesetzlichen Krankenversicherung. Arbeitgeber zahlen die Hälfte des PKV-Beitrags, maximal aber den Betrag, den sie für einen gesetzlich versicherten Arbeitnehmer zahlen müssten.

Die Berechnungsformel für 2026: - Beitragsbemessungsgrenze: 69.750 Euro jährlich = 5.812,50 Euro monatlich - Allgemeiner Beitragssatz GKV: 14,6 Prozent - Durchschnittlicher Zusatzbeitrag: 2,5 Prozent (Stand: geschätzt für 2026) - Arbeitgeberanteil: 50 Prozent

Maximaler Zuschuss Krankenversicherung: 5.812,50 Euro × (14,6 % + 2,5 %) / 2 = 496,97 Euro

Maximaler Zuschuss Pflegeversicherung: 5.812,50 Euro × 3,6 % / 2 = 104,63 Euro

Zum Vergleich 2025: Der Höchstzuschuss lag bei 445,67 Euro (Krankenversicherung) und 99,23 Euro (Pflegeversicherung). Die Erhöhung um rund 51 Euro beziehungsweise 5,40 Euro ergibt sich aus der gestiegenen Beitragsbemessungsgrenze.

Praktische Beispiele:

Beispiel 1: Niedrigerer Beitrag Ein Arbeitnehmer zahlt 380 Euro PKV-Beitrag monatlich. Der Arbeitgeber zahlt 190 Euro (die Hälfte), weil dieser Betrag unter dem Maximum von 496,97 Euro liegt.

Beispiel 2: Höherer Beitrag Eine Arbeitnehmerin zahlt 750 Euro PKV-Beitrag monatlich. Die Hälfte wären 375 Euro, was unter dem Maximum liegt. Der Arbeitgeber zahlt also 375 Euro.

Beispiel 3: Sehr hoher Beitrag Ein älterer Arbeitnehmer zahlt 1.200 Euro PKV-Beitrag. Die Hälfte wären 600 Euro, das Maximum liegt aber bei 496,97 Euro. Der Arbeitgeber zahlt also nur den Höchstbetrag von 496,97 Euro.

Besonderheit bei Pflegeversicherung: Kinderlose Arbeitnehmer über 23 Jahre zahlen einen Zuschlag von 0,6 Prozentpunkten zur Pflegeversicherung (gilt ab Juli 2023). Dieser Zuschlag wird nicht vom Arbeitgeber bezuschusst, sondern allein vom Arbeitnehmer getragen.

Was ändert sich in der Praxis? Mit dem ELStAM-Verfahren erhält die Lohnsoftware den gemeldeten PKV-Beitrag automatisch. Sie berechnet dann den Arbeitgeberzuschuss als Hälfte dieses Betrags, begrenzt auf die Höchstbeträge. Das erspart die bisherige manuelle Prüfung der Papierbescheinigungen. Achten Sie aber darauf, dass die Software die neuen Höchstbeträge für 2026 korrekt hinterlegt hat.

Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO der Arbeitnehmer

Nicht jeder Arbeitnehmer möchte, dass sein Arbeitgeber die Höhe der PKV-Beiträge erfährt. Aus dem Beitrag lassen sich Rückschlüsse auf Alter, Gesundheitszustand und Familienstand ziehen. Daher sieht das Gesetz ein Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO vor.

Rechtsgrundlage: Nach § 39 Absatz 4a EStG können Versicherte der elektronischen Datenübermittlung widersprechen. Die Rechtsgrundlage basiert auf Artikel 6 Absatz 1 Buchstabe e DSGVO (Wahrnehmung einer Aufgabe im öffentlichen Interesse), weshalb ein Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO nach Artikel 21 DSGVO besteht.

Wie funktioniert der Widerspruch? Der Arbeitnehmer wendet sich an seine PKV. Die Versicherung muss ihn vorab über die elektronische Übermittlung und das Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO informieren. Der Widerspruch kann sich auf alle Daten beziehen oder nur auf einzelne Versicherte im Vertrag (beispielsweise mitversicherte Kinder). Die Versicherung darf die Daten dann nicht an das BZSt übermitteln.

Folgen für die Lohnabrechnung: Widerspricht der Arbeitnehmer, erhält der Arbeitgeber keine PKV-Beiträge über ELStAM. Die Software berechnet dann keinen Arbeitgeberzuschuss und keine Vorsorgepauschale für Krankenversicherung. Das führt zu höherer Lohnsteuer während des Jahres. Bei der Einkommensteuerveranlagung kann der Arbeitnehmer die Beiträge nachweisen und erhält die zu viel gezahlte Steuer zurück.

Arbeitgeberzuschuss bei Widerspruch: Der Anspruch auf den Arbeitgeberzuschuss bleibt bestehen. Der Arbeitnehmer legt dem Arbeitgeber eine Papierbescheinigung seiner Versicherung vor. Der Arbeitgeber zahlt den Zuschuss wie bisher auf Basis dieser Bescheinigung. Allerdings kann dieser Zuschuss nicht steuerfrei gewährt werden, weil die Voraussetzungen für die Steuerfreiheit (Übermittlung über ELStAM) nicht erfüllt sind. Das macht den Widerspruch für die meisten Arbeitnehmer unattraktiv.

Dokumentation: Dokumentieren Sie als Lohnbüro jeden Widerspruchsfall sorgfältig. Notieren Sie das Datum der Papierbescheinigung und bewahren Sie diese auf. Bei Betriebsprüfungen wird das Finanzamt nachvollziehen wollen, warum trotz PKV keine elektronischen Daten vorlagen.

Praxistipp: Informieren Sie Arbeitnehmer über die Konsequenzen eines Widerspruchs. Die höhere Lohnsteuer während des Jahres und der nicht steuerfreie Arbeitgeberzuschuss sind für die meisten Beschäftigten Nachteile, die das Datenschutzinteresse überwiegen.

Übergangsfrist und Ersatzverfahren 2026/2027

Das Bundesfinanzministerium gewährt eine zweijährige Übergangsregelung laut BMF-Schreiben vom 03.06.2025, Rz. 72–75. Das soll technische Anlaufschwierigkeiten abfedern und Lohnbüros Zeit für die Umstellung geben.

Was besagt die Übergangsfrist? In den Jahren 2026 und 2027 wird es nicht beanstandet, wenn Arbeitgeber eine vom Versicherungsunternehmen in Papierform ausgestellte Ersatzbescheinigung dem Lohnsteuerabzug zugrunde legen. Voraussetzung: Die PKV-Beiträge können aus technischen Gründen nicht oder nur fehlerhaft als Lohnsteuerabzugsmerkmale gebildet werden.

Wann greifen technische Gründe? Das BMF-Schreiben nennt keine abschließende Liste. Gemeint sind Fälle, in denen: - Die Schnittstelle zwischen BZSt und Lohnsoftware Fehler aufweist - Die Versicherung die Daten nicht rechtzeitig gemeldet hat - Die ELStAM falsche oder unvollständige Beitragswerte enthalten - Systemausfälle den Datenabruf verhindern

Achtung: Grenzen des Ersatzverfahrens Das Ersatzverfahren gilt nicht, wenn der Arbeitnehmer der Datenübermittlung widersprochen hat. In diesem Fall gibt es bewusst keine elektronischen Daten, nicht wegen technischer Probleme. Hier bleibt nur die Papierbescheinigung mit den oben beschriebenen steuerlichen Nachteilen.

Wie läuft das Ersatzverfahren ab? 1. Das Lohnbüro stellt fest, dass keine oder fehlerhafte PKV-Daten in den ELStAM enthalten sind. 2. Der Arbeitnehmer legt eine Ersatzbescheinigung seiner Versicherung vor (Papierform). 3. Das Lohnbüro verwendet diese Bescheinigung für die Lohnabrechnung. 4. Die Dokumentation muss den technischen Grund für die Nutzung der Ersatzbescheinigung festhalten.

Was passiert ab 2028? Ab dem 1. Januar 2028 endet die Kulanzregelung. Dann dürfen Arbeitgeber nur noch die über ELStAM übermittelten Beiträge berücksichtigen. Ersatzbescheinigungen sind nicht mehr zulässig, es sei denn, das BMF verlängert die Übergangsfrist (was derzeit nicht absehbar ist).

Empfehlung für die Praxis: Nutzen Sie die Übergangsfrist nicht als Ausrede, das alte Verfahren beizubehalten. Stellen Sie Ihre Prozesse ab Januar 2026 auf das elektronische Verfahren um. Verwenden Sie Ersatzbescheinigungen nur im Ausnahmefall bei echten technischen Problemen. So vermeiden Sie Umstellungsstress 2028 und profitieren bereits jetzt von der Automatisierung.

8. BMF-Schreiben vom 3. Juni 2025

Das BMF-Schreiben mit dem Aktenzeichen IV C 5 - S 2363/00047/004/136 vom 3. Juni 2025 bildet die rechtliche Grundlage für alle Änderungen. Es konkretisiert die gesetzlichen Vorgaben aus dem Jahressteuergesetz 2020 und dem Kreditzweitmarktförderungsgesetz.

Kernregelungen des Schreibens:

Beginn des Datenaustausches: 1. Januar 2026

Meldepflicht der Versicherungen: Private Kranken- und Pflegepflichtversicherungen müssen bis zum 20. November für das Folgejahr die monatlichen Sollbeiträge an das BZSt übermitteln.

Neue ELStAM-Merkmale: Zwei zusätzliche Lohnsteuerabzugsmerkmale für PKV-Beiträge werden eingeführt.

Wegfall der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F.: Ab 2026 entfällt die pauschale Mindestberücksichtigung nach § 39b Absatz 2 Satz 5 Nummer 3 EStG.

Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO: Versicherte können der Datenübermittlung vollständig oder teilweise widersprechen.

Übergangsfrist: Bis Ende 2027 dürfen Arbeitgeber in begründeten Fällen Ersatzbescheinigungen verwenden.

Auslandsversicherungen: Ausländische Versicherungsunternehmen (vgl. BMF-Schreiben vom 03.06.2025, Rz. 18) sind nicht in den Datenaustausch eingebunden. Hier verbleibt es beim Bescheinigungsverfahren.

Wo finden Sie das Schreiben? Das vollständige BMF-Schreiben ist auf der Website des Bundesfinanzministeriums unter der Rubrik “BMF-Schreiben” veröffentlicht. Sie finden es auch in gängigen Steuer-Datenbanken wie Haufe, NWB oder Beck online.

Bedeutung für die Praxis: Das BMF-Schreiben ist für Finanzämter bindend. Bei Betriebsprüfungen oder Rückfragen können Sie sich darauf berufen. Drucken Sie es aus und legen Sie es zu Ihrer Dokumentation. Bei Unklarheiten im Einzelfall bietet das Schreiben oft detaillierte Antworten, die über diesen Artikel hinausgehen.

Ergänzende Schreiben: Das BMF wird voraussichtlich weitere Schreiben zu Detailfragen nachliefern, sobald in der Praxis Probleme auftauchen. Abonnieren Sie den Newsletter Ihres Berufsverbands (BStBK, DSGV, etc.), um über Updates informiert zu bleiben.

Praxis-Checkliste für Lohnbüros

Diese Checkliste hilft Ihnen, die Umstellung systematisch anzugehen:

Bis Dezember 2025: Vorbereitung

☐ Software-Update prüfen: Kontaktieren Sie Ihren Lohnsoftware-Anbieter. Klären Sie, ab wann das Update für die neuen ELStAM-Merkmale verfügbar ist. Planen Sie die Installation für Anfang Dezember.

☐ Testphase einplanen: Falls Ihre Software eine Testumgebung bietet, probieren Sie den ELStAM-Abruf mit den neuen Merkmalen aus. Prüfen Sie, ob die Höchstbeträge für 2026 korrekt hinterlegt sind.

☐ Mandanten/Arbeitgeber informieren: Versenden Sie ein Informationsschreiben an Ihre Mandanten. Erklären Sie die Änderungen und weisen Sie auf mögliche Auswirkungen hin.

☐ Mitarbeiter schulen: Wenn Sie ein Team haben, schulen Sie alle Mitarbeiter in den neuen Abläufen. Erstellen Sie eine interne Arbeitsanweisung für den Umgang mit fehlenden oder fehlerhaften ELStAM-Daten.

☐ Mitarbeiterkommunikation vorbereiten: Erstellen Sie ein Musterschreiben, das Arbeitgeber an ihre privat versicherten Mitarbeiter versenden können. Es sollte die Änderungen erklären und auf das Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO hinweisen.

☐ Dokumentationsvorlage erstellen: Legen Sie eine Vorlage an für Fälle, in denen Sie Ersatzbescheinigungen verwenden müssen. Dokumentieren Sie den technischen Grund, das Datum und die Beitragshöhe.

Ab Januar 2026: Umsetzung

☐ ELStAM-Abruf mit neuen Merkmalen: Ab der ersten Abrechnung 2026 rufen Sie die ELStAM wie gewohnt ab. Die Software zeigt nun auch die PKV-Beiträge an.

☐ Plausibilitätsprüfung: Vergleichen Sie bei den ersten Abrechnungen die neuen ELStAM-Daten mit den bisherigen Papierbescheinigungen. So erkennen Sie Fehler oder Unstimmigkeiten frühzeitig.

☐ Arbeitgeberzuschuss kontrollieren: Prüfen Sie, ob die Software den Zuschuss korrekt berechnet (Hälfte des Beitrags, maximal 496,97 Euro für KV und 104,63 Euro für PV).

☐ Vorsorgepauschale prüfen: Kontrollieren Sie bei einigen Abrechnungen, ob die Vorsorgepauschale ohne Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. korrekt berechnet wird.

☐ Fehlende Daten klären: Falls für einen Arbeitnehmer keine PKV-Daten vorliegen, klären Sie den Grund. Widerspruch? Technisches Problem? Auslandsversicherung? Je nach Ursache ergreifen Sie die passenden Maßnahmen.

☐ Mitarbeiter bei Änderungen informieren: Wenn sich durch den Wegfall der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. das Nettogehalt ändert, informieren Sie den betroffenen Arbeitnehmer vorab. Das vermeidet Rückfragen und Unmut.

Laufende Pflichten ab 2026

☐ Monatlicher ELStAM-Abruf: Stellen Sie sicher, dass Ihre Software bei jeder Abrechnung die aktuellen ELStAM abruft. Änderungen bei PKV-Beiträgen während des Jahres werden so automatisch berücksichtigt.

☐ Ersatzbescheinigungen dokumentieren: Wenn Sie in Ausnahmefällen eine Papierbescheinigung verwenden, dokumentieren Sie den Fall vollständig. Bei einer Betriebsprüfung müssen Sie den technischen Grund nachweisen können.

☐ Auslandsversicherungen separat führen: Für Arbeitnehmer mit ausländischen PKV-Versicherungen läuft weiterhin das Bescheinigungsverfahren. Legen Sie diese Fälle in einer separaten Liste ab, damit Sie bei Systemumstellungen nicht vergessen werden.

☐ Jahreswechsel vorbereiten: Zum Jahresende rufen Sie die neuen ELStAM für das Folgejahr ab. Die Versicherungen melden die Beiträge bis 20. November, das BZSt stellt sie bis Dezember bereit.

☐ Updates beobachten: Das BMF wird möglicherweise weitere Schreiben veröffentlichen. Halten Sie sich über Fachpublikationen, Newsletter und Webinare auf dem Laufenden.

Sonderfälle und häufige Probleme

In der Praxis treten immer wieder Situationen auf, die von der Standardabrechnung abweichen. Hier die wichtigsten Sonderfälle:

Ausländische Versicherungsunternehmen (vgl. BMF-Schreiben vom 03.06.2025, Rz. 18)

Das BMF-Schreiben stellt klar: Ausländische PKV-Versicherungen sind nicht in den Datenaustausch mit dem BZSt eingebunden. Für diese Fälle bleibt es beim bisherigen Bescheinigungsverfahren. Der Arbeitnehmer legt eine Papierbescheinigung vor, das Lohnbüro erfasst die Daten manuell.

Beispiel: Ein Grenzgänger in die Schweiz ist bei einer Schweizer Krankenkasse versichert. Er legt wie bisher eine Bescheinigung vor. Das Lohnbüro verwendet diese Werte für den Arbeitgeberzuschuss und die Vorsorgepauschale. Die Übergangsfrist gilt hier nicht, weil es sich nicht um einen technischen Fehler handelt.

Mehrfachbeschäftigung laut BMF-Schreiben vom 03.06.2025, Rz. 45–48

Bei Arbeitnehmern mit mehreren Jobs stellt sich die Frage: Wo werden die PKV-Beiträge berücksichtigt? Das BMF-Schreiben regelt: Die Versicherung meldet die Beiträge für die Steuer-Identifikationsnummer. Es obliegt dem Arbeitnehmer, zu steuern, bei welcher Beschäftigung die Beiträge berücksichtigt werden sollen.

Typischer Fall: Ein Arbeitnehmer hat eine Hauptbeschäftigung (Steuerklasse III) und einen Nebenjob (Steuerklasse VI). Die PKV-Beiträge werden der Hauptbeschäftigung zugeordnet. Beim Nebenjob liegen keine ELStAM-Daten zu PKV vor. Hier greift keine Vorsorgepauschale für Krankenversicherung, weil die Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. entfällt. Das führt zu höherer Lohnsteuer beim Nebenjob.

Lösung: Der Arbeitnehmer kann die zu viel gezahlte Lohnsteuer über die Einkommensteuererklärung zurückholen. Alternativ kann er mit seiner Versicherung klären, ob eine anteilige Zuordnung der Beiträge auf beide Beschäftigungen möglich ist.

Fehlerhafte oder fehlende ELStAM-Daten

Was tun, wenn die Software keine PKV-Daten abruft, obwohl der Arbeitnehmer privat versichert ist?

Schritt 1: Ursache klären - Hat der Arbeitnehmer widersprochen? - Ist die Versicherung im Datenaustausch (nur inländische Versicherer)? - Liegt ein technisches Problem vor?

Schritt 2: Lösung umsetzen - Bei Widerspruch: Papierbescheinigung anfordern, Zuschuss zahlen (nicht steuerfrei), höhere Lohnsteuer in Kauf nehmen - Bei Auslandsversicherung: Papierbescheinigung verwenden (reguläres Verfahren) - Bei technischem Problem: Ersatzbescheinigung der Versicherung anfordern, Übergangsfrist nutzen (2026/2027), Fall dokumentieren

Schritt 3: Nachverfolgung Prüfen Sie bei den Folgeabrechnungen, ob die Daten inzwischen vorliegen. Technische Probleme sollten sich innerhalb weniger Wochen lösen. Falls nicht, kontaktieren Sie den Softwareanbieter oder das BZSt.

Nachträgliche Korrekturen

Ein Arbeitnehmer meldet im Februar, dass die in den ELStAM hinterlegten PKV-Beiträge falsch sind. Wie korrigieren Sie?

Vorgehensweise: 1. Der Arbeitnehmer kontaktiert seine Versicherung und fordert eine Korrektur. 2. Die Versicherung meldet die korrigierten Daten an das BZSt. 3. Das BZSt aktualisiert die ELStAM. 4. Bei der nächsten Abrechnung rufen Sie die aktualisierten Daten ab. 5. Korrigieren Sie die Abrechnungen seit Januar rückwirkend.

Fristen: Das BMF-Schreiben gibt keine konkreten Fristen für Korrekturen vor. In der Praxis sollten Sie Korrekturen spätestens bei der Dezember-Abrechnung durchführen, um saubere Jahreswerte zu erhalten. Spätere Korrekturen sind über die Lohnsteuerbescheinigung und die Einkommensteuerveranlagung möglich.

Familienmitversicherung in der PKV

Ein Arbeitnehmer ist über den Ehepartner in der PKV mitversichert und zahlt selbst keine Beiträge. Wie wird das abgerechnet?

Situation: Es liegen keine ELStAM-Daten zu PKV-Beiträgen vor (der Hauptversicherte ist ja der Ehepartner). Früher griff hier die Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F.. Ab 2026 entfällt diese.

Folge: Der Arbeitnehmer zahlt höhere Lohnsteuer, weil keine Vorsorgepauschale für Krankenversicherung berücksichtigt wird. Bei der Einkommensteuererklärung (Ehegattenzusammenveranlagung) werden die vom Partner gezahlten Beiträge angerechnet. Das führt zur Steuererstattung.

Alternative: Prüfen Sie, ob der Arbeitnehmer formal einen Eigenanteil an den PKV-Beiträgen übernehmen kann. Manche Versicherungen bieten die Möglichkeit, Beiträge auf beide Partner aufzuteilen. Dann würden für beide Arbeitnehmer ELStAM-Daten vorliegen.

Mitarbeiterkommunikation

Die Änderungen ab 2026 betreffen jeden privat versicherten Arbeitnehmer. Eine proaktive Kommunikation vermeidet Missverständnisse und Beschwerden.

Was sollten Sie kommunizieren?

1. Grundsätzliche Änderung: “Ab dem 1. Januar 2026 übermittelt Ihre private Krankenversicherung die Beitragsdaten elektronisch an die Steuerverwaltung. Sie müssen uns keine Bescheinigung mehr vorlegen.”

2. Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO: “Falls Sie nicht möchten, dass wir die Höhe Ihrer PKV-Beiträge erfahren, können Sie bei Ihrer Versicherung widersprechen. Bitte beachten Sie: Ein Widerspruch führt zu höherer Lohnsteuer während des Jahres.”

3. Wegfall der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F.: “Bisher wurde eine Pauschale für Krankenversicherungsbeiträge berücksichtigt, auch wenn Sie keine eigenen Beiträge zahlen. Diese Pauschale entfällt ab 2026. Das kann zu höherer Lohnsteuer führen. Bei der Steuererklärung können Sie die tatsächlichen Beiträge nachweisen und erhalten eine Erstattung.”

4. Nettogehaltsänderungen: “Durch die Änderungen kann sich Ihr Nettogehalt ab Januar 2026 ändern. Das liegt nicht an einer Gehaltsänderung, sondern an der neuen Steuerberechnung. Wir informieren Sie rechtzeitig, falls Sie betroffen sind.”

Wie kommunizieren?

Schriftlich per E-Mail oder Brief: Verschicken Sie im Dezember 2025 ein Informationsschreiben an alle privat versicherten Mitarbeiter. Verwenden Sie eine klare, verständliche Sprache ohne Steuerjargon.

Persönliches Gespräch: Für Mitarbeiter, die stark betroffen sind (beispielsweise deutlich höhere Lohnsteuer wegen Wegfall der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F.), bieten Sie ein Gespräch an. Erklären Sie die Hintergründe und zeigen Sie Lösungen auf.

Intranet oder schwarzes Brett: Veröffentlichen Sie einen FAQ-Bereich zu den Änderungen. Typische Fragen: - Muss ich etwas tun? - Woher weiß der Arbeitgeber, was ich zahle? - Kann ich das verhindern? - Ändert sich mein Nettogehalt?

Muster-Formulierung:

Sehr geehrte Damen und Herren,

zum 1. Januar 2026 ändert sich das Verfahren für die steuerliche Behandlung Ihrer privaten Krankenversicherungsbeiträge.

Was ändert sich? Ihre Krankenversicherung übermittelt die Beitragsdaten künftig elektronisch an die Finanzverwaltung. Wir als Arbeitgeber rufen diese Daten für die monatliche Gehaltsabrechnung ab. Sie müssen uns keine Papierbescheinigung mehr vorlegen.

Haben Sie ein Widerspruchsrecht gemäß § 39 Abs. 4a EStG und Art. 21 DSGVO? Ja. Falls Sie nicht möchten, dass wir die Höhe Ihrer Versicherungsbeiträge erfahren, können Sie bei Ihrer Versicherung widersprechen. Bitte bedenken Sie: Ein Widerspruch führt während des Jahres zu höherer Lohnsteuer. Bei der Steuererklärung erhalten Sie die zu viel gezahlte Steuer zurück.

Müssen Sie etwas tun? Nein, sofern Sie mit der elektronischen Übermittlung einverstanden sind. Ihre Versicherung wird Sie über das Verfahren informieren.

Fragen? Wenden Sie sich gern an unser Lohnbüro oder Ihre Personalabteilung.

Mit freundlichen Grüßen

[Ihre Unterschrift]

Besondere Zielgruppen:

Geringverdiener in Steuerklasse V/VI: Diese Gruppe ist besonders vom Wegfall der Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. betroffen. Erklären Sie proaktiv, dass die höhere Lohnsteuer nicht bedeutet, dass sie unter dem Strich mehr Steuern zahlen. Die Einkommensteuererklärung bringt Ausgleich.

Ältere Arbeitnehmer mit hohen PKV-Beiträgen: Diese profitieren möglicherweise, weil die tatsächlichen Beiträge nun sofort berücksichtigt werden. Weisen Sie auf die Vorteile hin: bessere Liquidität während des Jahres, keine Nachzahlungen bei der Steuererklärung.

Grenzgänger und Expatriates: Arbeitnehmer mit ausländischen Versicherungen sind vom elektronischen Verfahren nicht betroffen. Klären Sie, dass sie weiterhin Bescheinigungen vorlegen müssen.

Fazit

Die Modernisierung des Arbeitgeberverfahrens ab 2026 bringt die größte Veränderung im Lohnsteuerabzug seit Einführung des ELStAM-Verfahrens 2013. Der elektronische Datenaustausch zwischen PKV-Unternehmen, Bundeszentralamt für Steuern und Arbeitgebern ersetzt das Papierbescheinigungsverfahren. Gleichzeitig fällt die Mindestvorsorgepauschale laut § 39b Abs. 2 Satz 5 Nr. 3 EStG a.F. weg, was für manche Arbeitnehmergruppen höhere Lohnsteuer bedeutet.

Die drei wichtigsten Handlungsschritte für Lohnbüros und Steuerberater:

Software rechtzeitig aktualisieren: Klären Sie bis Dezember 2025 mit Ihrem Anbieter, ob die neuen ELStAM-Merkmale unterstützt werden. Testen Sie den Abruf und die Berechnung vorab.

Mandanten und Mitarbeiter informieren: Versenden Sie ein Informationsschreiben. Erklären Sie die Änderungen verständlich und weisen Sie auf mögliche Auswirkungen hin.

Dokumentation vorbereiten: Erstellen Sie Vorlagen für Sonderfälle (Ersatzbescheinigungen, Auslandsversicherungen, Widersprüche). So sind Sie bei Betriebsprüfungen gut gerüstet.

Warum frühzeitige Vorbereitung entscheidend ist: Die ersten Abrechnungen im Januar 2026 werden zeigen, ob alle Systeme reibungslos funktionieren. Wer sich bereits im Herbst 2025 mit den Änderungen beschäftigt, kann auf Probleme reagieren, bevor die Gehälter laufen. Nutzen Sie die zweijährige Übergangsfrist nicht als Aufschub, sondern als Sicherheitsnetz für echte technische Probleme.

Ausblick: Nach Ablauf der Übergangsfrist Ende 2027 ist das elektronische Verfahren verpflichtend. Papierbescheinigungen sind dann nicht mehr zulässig (außer bei Auslandsversicherungen und Widerspruchsfällen). Die Finanzverwaltung verspricht sich von der Digitalisierung weniger Fehler, schnellere Verarbeitung und eine gerechtere Steuerbelastung bereits im Lohnsteuerabzug. Für Lohnbüros bedeutet die Umstellung anfangs Mehraufwand, mittelfristig aber Erleichterung durch Automatisierung.

Bereiten Sie sich jetzt vor, dann meistern Sie die Umstellung im Januar 2026 ohne Stress.

Quellen und weiterführende Informationen

Alle Quellen beziehen sich auf die Modernisierung des Arbeitgeberverfahrens, ELStAM 2026 und die digitale Lohnabrechnung in Deutschland.

Gesetzliche Grundlagen:

§ 39 Abs. 4a EStG – Elektronische Lohnsteuerabzugsmerkmale

§ 39b Abs. 2 EStG – Lohnsteuerabzug

§ 39e Abs. 7 EStG – Datenübermittlung

§ 46 Abs. 2 EStG – Veranlagungspflicht

§ 257 Abs. 2 SGB V – Arbeitgeberzuschuss PKV

Art. 6 Abs. 1 lit. e DSGVO – Verarbeitung im öffentlichen Interesse

Art. 21 DSGVO – Widerspruchsrecht

Weiterführende Informationen

BMF-Schreiben vom 03.06.2025, Az. IV C 5 - S 2363/00047/004/136

“Datenaustausch zwischen den Unternehmen der privaten Krankenversicherung und der privaten Pflegepflichtversicherung, der Finanzverwaltung und den Arbeitgebern im Rahmen des Lohnsteuerabzugsverfahrens ab 2026”Sozialversicherungs-Rechengrößenverordnung 2026, BGBl. 2025 I Nr. 287

Haufe Personal Office: “Neuerungen bei privat Krankenversicherten ab 2026” (Stand: November 2025)

Berufsschullehrerverband Baden-Württemberg: “Mindestvorsorgepauschale ab 2026” (Oktober 2025)

Bundeszentralamt für Steuern (BZSt): www.bzst.de/elstam

Bundesfinanzministerium (BMF): www.bundesfinanzministerium.de

Verbände

PKV-Verband: “Versicherungspflichtgrenze 2026” (September 2025)

DATEV magazin: “Datenaustausch im Lohnsteuerabzugsverfahren ab 2026” (Ausgabe 12/2025)

BDO Tax News: “Elektronische Datenübermittlung von Beiträgen zur PKV ab 01.01.2026” (Juni 2025)

Muss ich ab 2026 noch PKV-Bescheinigungen beim Arbeitgeber abgeben?

Nein. Ab 2026 übermittelt die private Krankenversicherung die Beiträge elektronisch an das BZSt, und der Arbeitgeber ruft diese Daten über ELStAM ab. Papierbescheinigungen sind nur noch in Ausnahmefällen nötig, z. B. bei technischen Problemen oder bei einem Widerspruch gegen die Datenübermittlung.

Warum steigt bei manchen Arbeitnehmern ab 2026 die Lohnsteuer?

Weil die Mindestvorsorgepauschale entfällt. Arbeitnehmer ohne übermittelte PKV-Beiträge (z. B. in Steuerklasse V/VI, Familienmitversicherte oder Beamte) erhalten dadurch keine pauschale Berücksichtigung von Kranken- und Pflegeversicherungsbeiträgen mehr. Die Steuer steigt im Lohnsteuerabzug, wird aber in der Einkommensteuererklärung wieder ausgeglichen.

Was passiert, wenn die PKV falsche oder keine Daten übermittelt?

Dann kann das Lohnbüro während der Übergangsfrist 2026/2027 eine Ersatzbescheinigung in Papierform nutzen. Liegt ein Widerspruch des Arbeitnehmers vor, ist keine elektronische Übermittlung möglich – der Arbeitgeberzuschuss bleibt zwar erhalten, kann aber nicht steuerfrei ausgezahlt werden.

Finn R.

Weiterführende Artikel

·

Entgelt

Werkstudent Gehalt 2026: Stundenlohn, Abzüge, Netto-Rechnung

Was verdient ein Werkstudent 2026? Stundenlöhne nach Branche, Abzüge im Detail, Netto-Beispielrechnungen und Arbeitgeberkosten auf einen Blick.

·

Entgelt

Personalfragebogen: Vorlage, Pflichtangaben und Datenschutz 2026

Personalfragebogen für neue Mitarbeiter: Pflichtangaben, unzulässige Fragen, DSGVO-konforme Vorlage und Muster für Vollzeit, Minijob und Werkstudenten.

·

Entgelt

Betriebsnummer beantragen: Schritt-für-Schritt-Anleitung für Arbeitgeber

Betriebsnummer beantragen in 3 Schritten: Online-Antrag beim Betriebsnummern-Service, Bearbeitungsdauer und was Sie als Arbeitgeber wissen müssen.

·

Entgelt

Kurzfristige Beschäftigung 2026: Der komplette Guide für Arbeitgeber

Kurzfristige Beschäftigung 2026: 70-Tage-Regel, SV-Freiheit, Meldepflichten und Lohnsteuer. Inkl. Berufsmäßigkeitsprüfung und Unterschied zum Minijob.

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

·

Entgelt

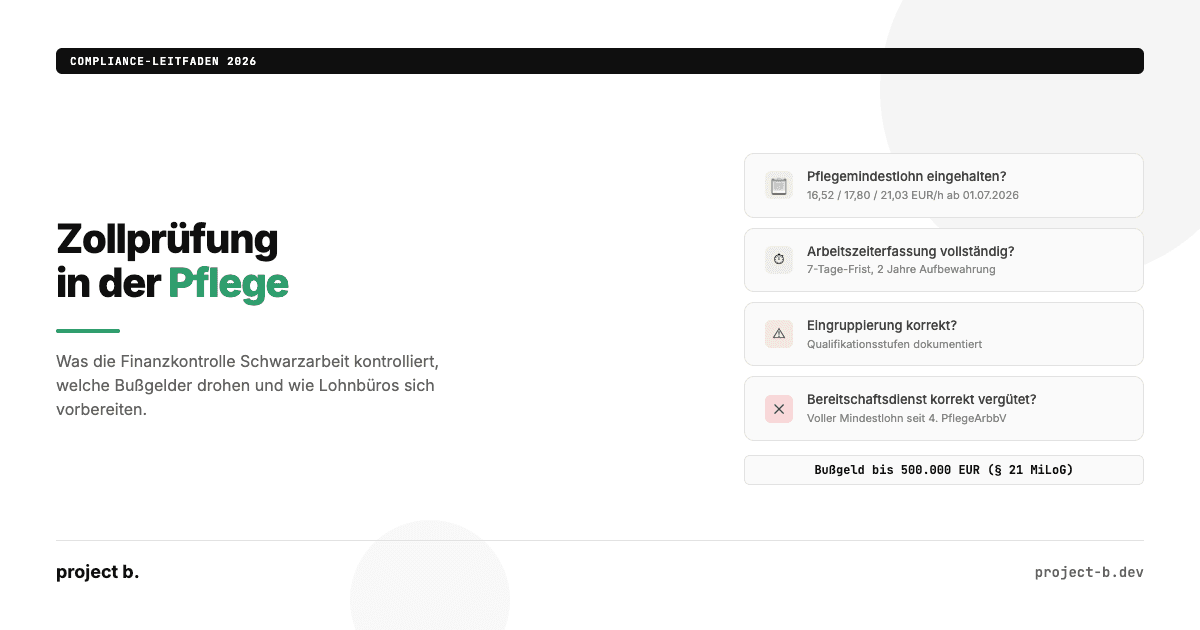

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

·

Entgelt

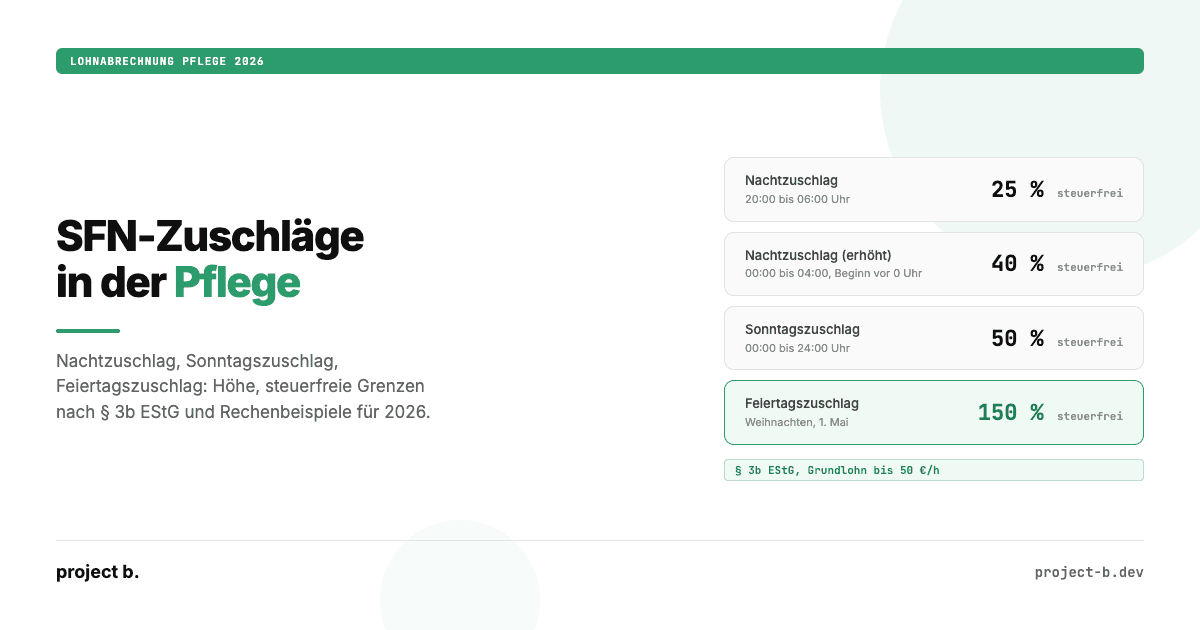

Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

·

Entgelt

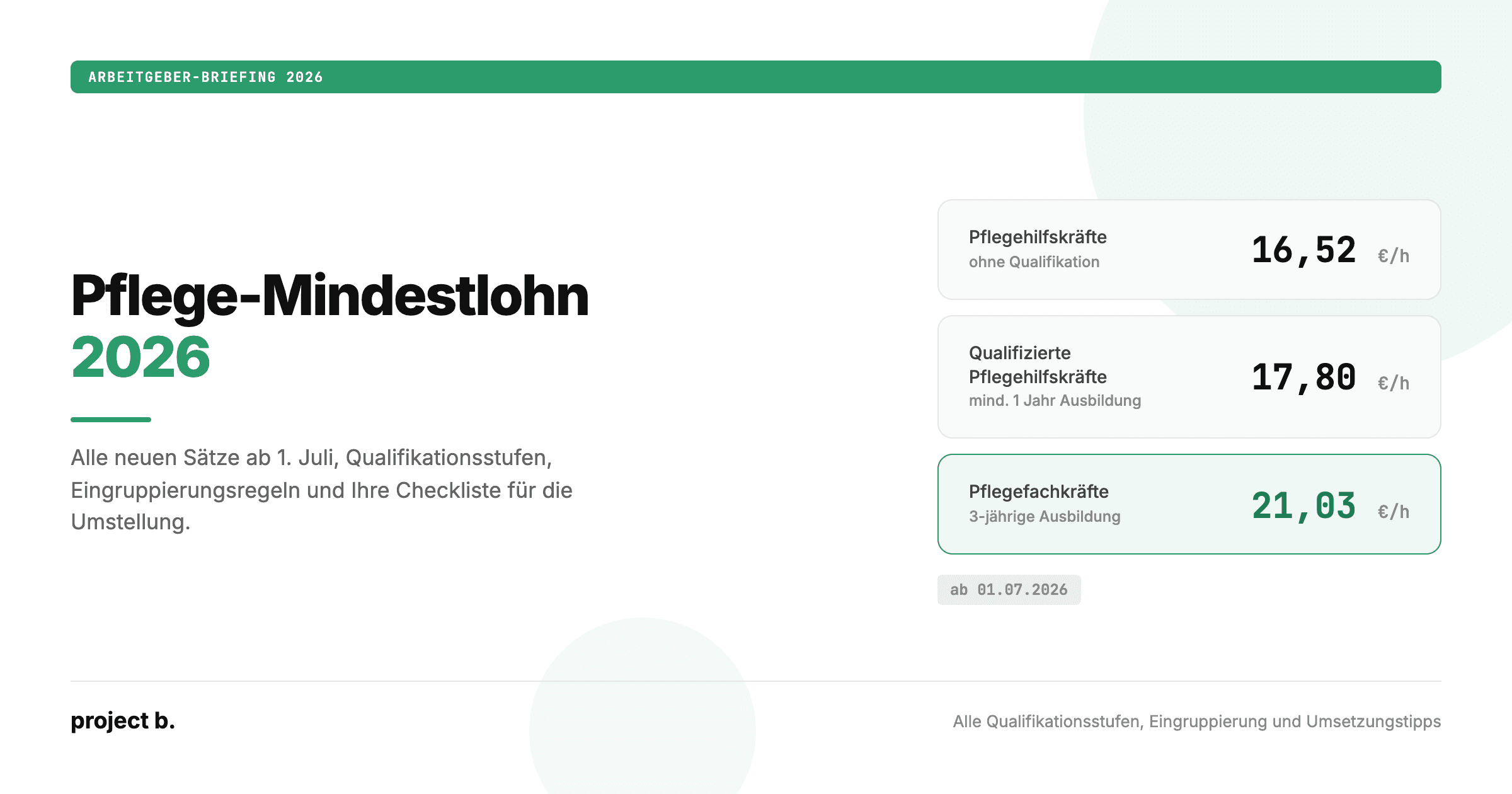

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

·

Outsourcing

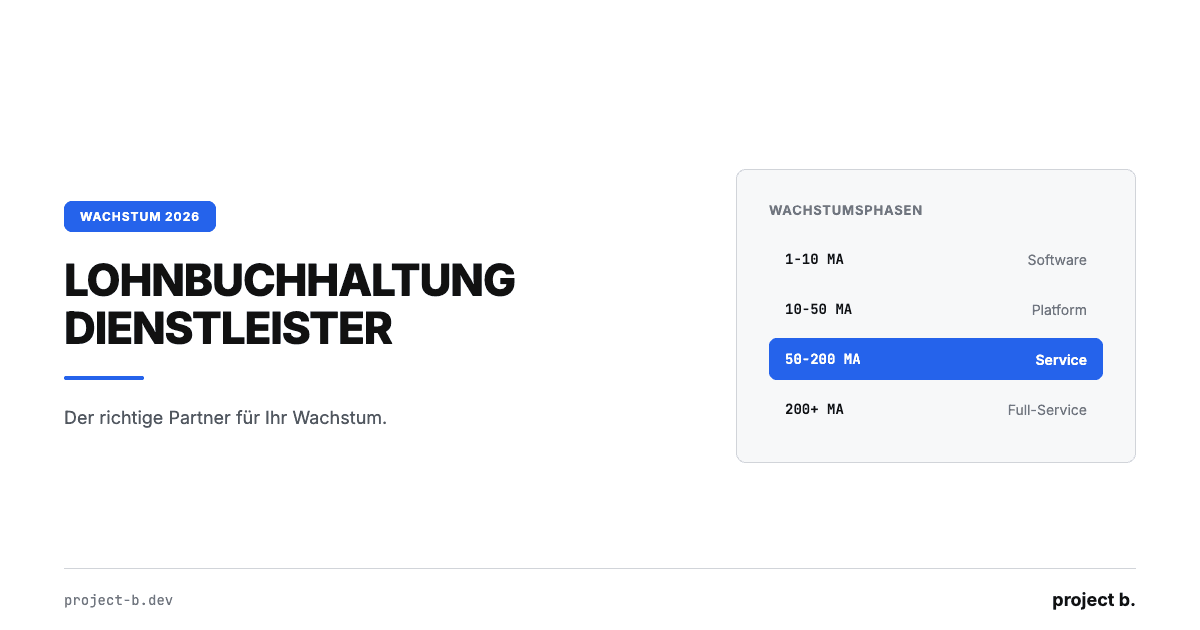

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

·

Outsourcing

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

·

Outsourcing

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

·

Outsourcing

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

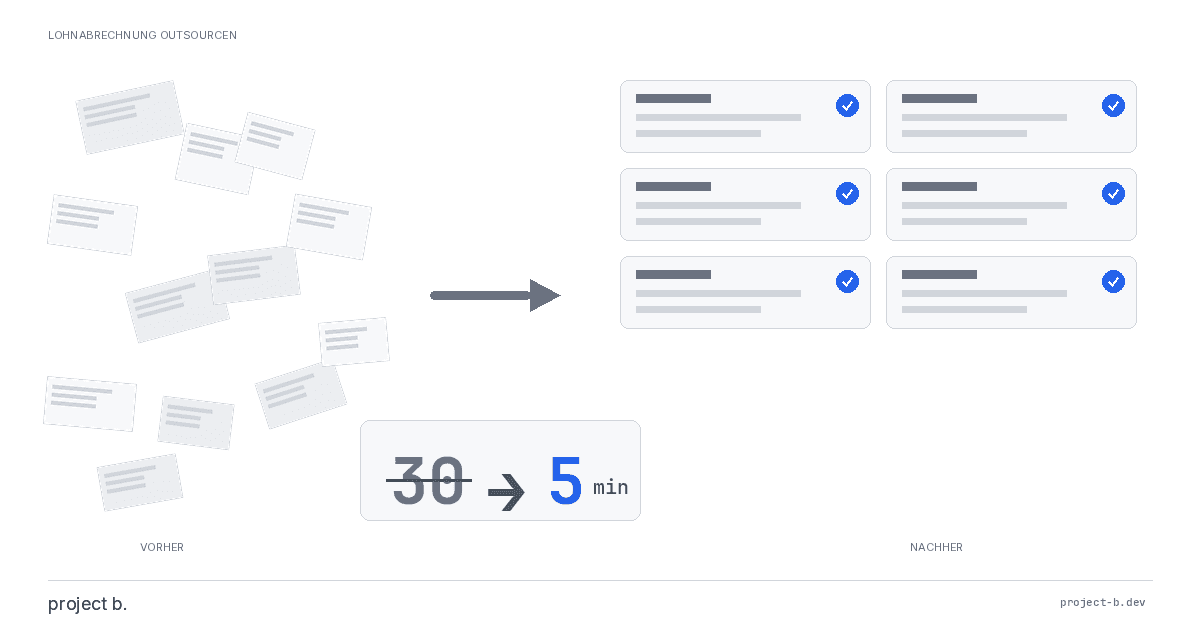

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

·

Outsourcing

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

·

Entgelt

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

·

Outsourcing

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

·

Outsourcing

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

·

Outsourcing

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

·

Outsourcing

Was kostet eine Lohnabrechnung beim Steuerberater?

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

·

Outsourcing

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

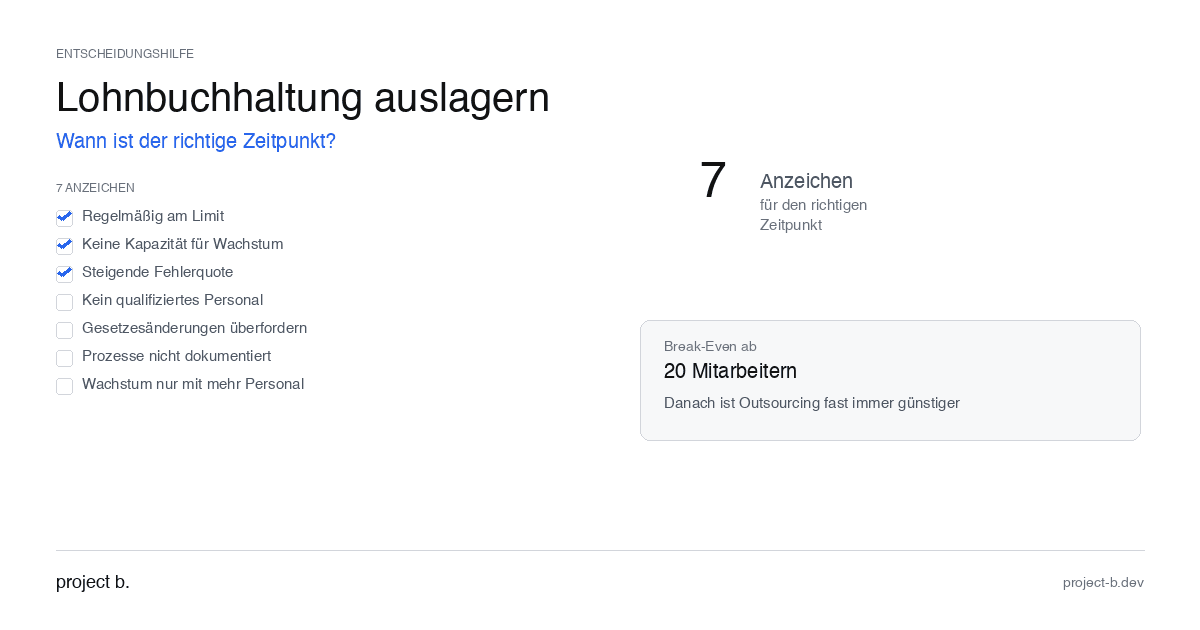

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

·

Outsourcing

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

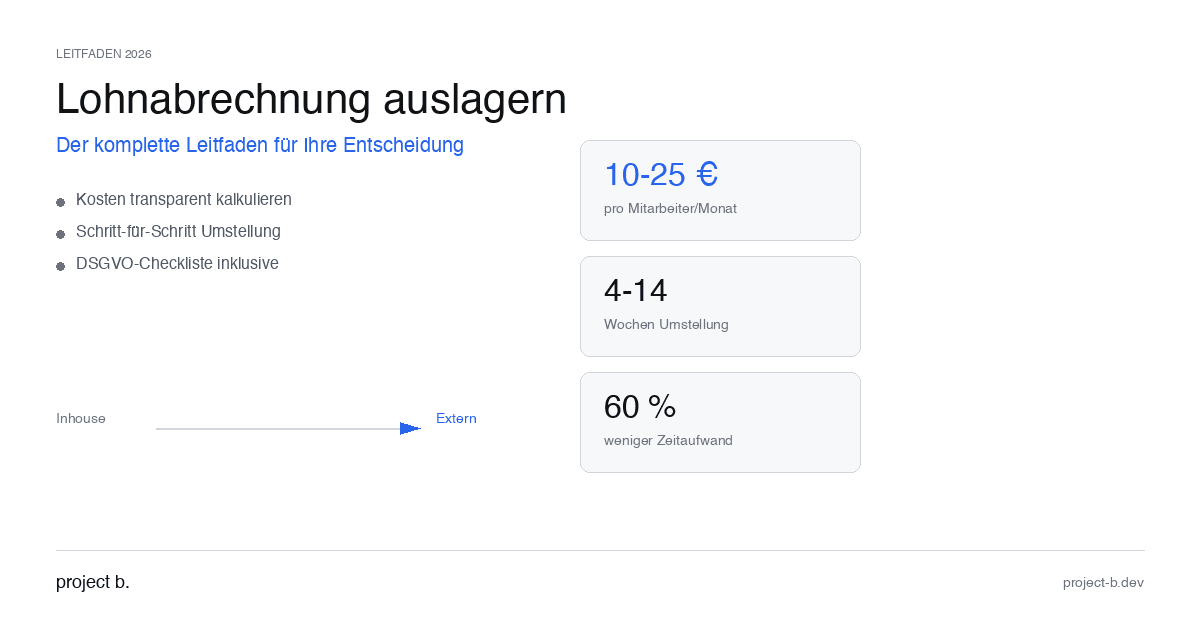

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

·

Outsourcing

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

·

KI

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

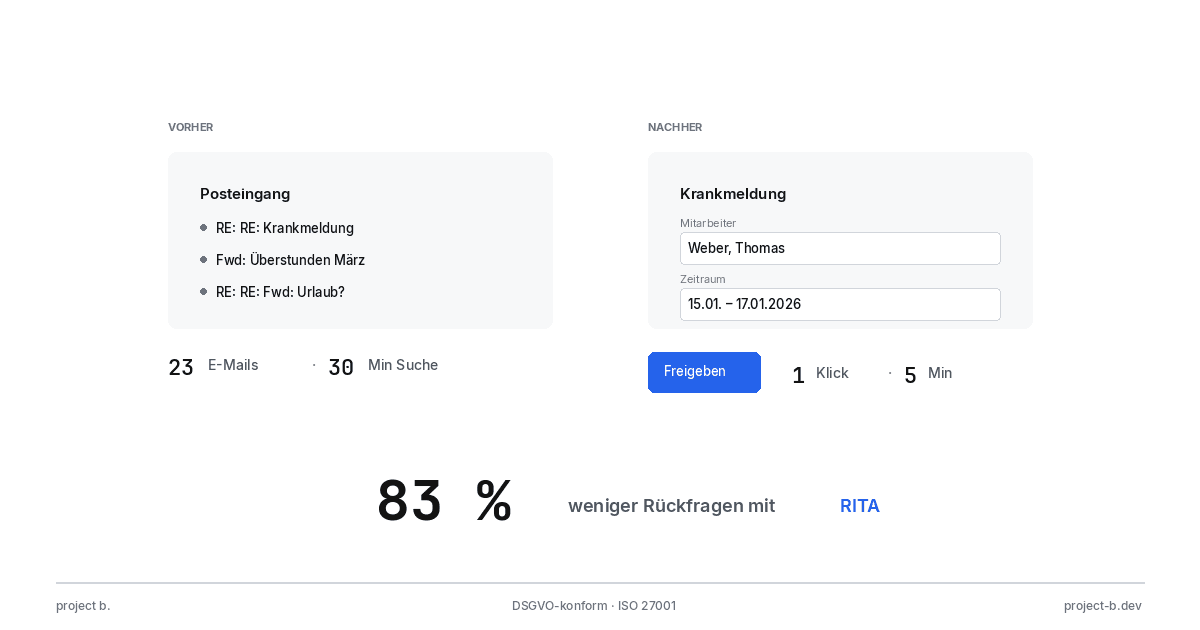

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

·

KI

Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

·

KI

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

·

Entgelt

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

·

KI

KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

·

Entgelt

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

·

Entgelt

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

·

Entgelt

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.