Kurzfristige Beschäftigung 2026: Der komplette Guide für Arbeitgeber

05.05.2026

Kurzfristige Beschäftigung 2026: 70-Tage-Regel, SV-Freiheit, Meldepflichten und Lohnsteuer. Inkl. Berufsmäßigkeitsprüfung und Unterschied zum Minijob.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

Sie brauchen für drei Wochen Messepersonal. Oder Erntehelfer für den Sommer. Oder eine Aushilfe für die Inventur im Dezember. Die gute Nachricht: Für genau solche Situationen gibt es die kurzfristige Beschäftigung. Keine Sozialversicherungsbeiträge, kein kompliziertes Dauerschuldverhältnis, klare Zeitgrenzen.

Die schlechte Nachricht: Wer die Regeln nicht kennt, zahlt drauf. Wird die 70-Tage-Grenze überschritten oder die Berufsmäßigkeit falsch eingeschätzt, werden rückwirkend volle Sozialversicherungsbeiträge fällig. Das kann pro Mitarbeiter schnell vierstellig werden.

Dieser Guide erklärt alle Regeln für 2026. Inklusive der neuen 90-Tage-Regelung für die Landwirtschaft, die seit Januar gilt.

Was ist eine kurzfristige Beschäftigung?

Eine kurzfristige Beschäftigung ist eine geringfügige Beschäftigung, die von vornherein auf eine bestimmte Zeit begrenzt ist. Sie ist in § 8 Abs. 1 Nr. 2 SGB IV geregelt und bildet neben dem 603-EUR-Minijob die zweite Form der geringfügigen Beschäftigung.

Drei Voraussetzungen müssen gleichzeitig erfüllt sein:

Befristung im Voraus: Die Beschäftigung muss von Beginn an zeitlich begrenzt sein. Ein unbefristeter Vertrag mit wenigen Stunden reicht nicht.

Einhaltung der Zeitgrenzen: Maximal 3 Monate oder 70 Arbeitstage im Kalenderjahr.

Keine Berufsmäßigkeit: Die Tätigkeit darf nicht der Sicherung des Lebensunterhalts dienen (dazu mehr in Abschnitt 6).

Der entscheidende Vorteil für Arbeitgeber: Bei einer kurzfristigen Beschäftigung fallen keine Sozialversicherungsbeiträge an. Weder für den Arbeitgeber noch für den Arbeitnehmer. Das unterscheidet sie fundamental vom 603-EUR-Minijob, bei dem Arbeitgeber pauschale Beiträge zur Kranken- und Rentenversicherung zahlen.

Die 70-Tage-Regelung: Zeitgrenzen 2026

Die Zeitgrenzen für kurzfristige Beschäftigung sind seit 2015 dauerhaft festgeschrieben:

Grenze | Wert | Anwendung |

|---|---|---|

Arbeitstage | Max. 70 pro Kalenderjahr | Bei weniger als 5 Tagen/Woche |

Monate | Max. 3 pro Kalenderjahr | Bei mindestens 5 Tagen/Woche |

Welche Grenze gilt? Das hängt von der Verteilung der Arbeitszeit ab. Arbeitet jemand an mindestens 5 Tagen pro Woche, gilt die 3-Monats-Grenze. Arbeitet jemand an weniger als 5 Tagen pro Woche, gilt die 70-Tage-Grenze.

Neu ab 2026: 90 Tage in der Landwirtschaft

Seit dem 01.01.2026 gelten für landwirtschaftliche Betriebe erweiterte Zeitgrenzen:

Grenze | Standard | Landwirtschaft (ab 2026) |

|---|---|---|

Arbeitstage | 70 | 90 |

Wochen | (nicht definiert) | 15 |

Diese Regelung betrifft Betriebe der Wirtschaftsklassifikation WZ 2025, Abschnitt A, Abteilung 01, Gruppen 01.1 bis 01.6. Also klassische landwirtschaftliche Betriebe mit Ackerbau, Tierhaltung, Obst- und Gemüseanbau oder Weinbau.

Der Hintergrund: Saisonarbeit in der Landwirtschaft überschreitet regelmäßig die 70-Tage-Grenze. Die Verlängerung auf 90 Tage soll verhindern, dass Erntehelfer mitten in der Saison in die Sozialversicherungspflicht rutschen.

Zusammenrechnung mehrerer Beschäftigungen

Wichtig: Arbeitet eine Person im selben Kalenderjahr bei mehreren Arbeitgebern kurzfristig, werden alle Zeiten zusammengerechnet. 40 Tage bei Arbeitgeber A plus 35 Tage bei Arbeitgeber B ergeben 75 Tage. Die 70-Tage-Grenze ist überschritten.

Arbeitgeber sind verpflichtet, vor Beschäftigungsbeginn zu prüfen, ob bereits kurzfristige Beschäftigungen im laufenden Kalenderjahr bestanden. In der Praxis: Fragen Sie den Mitarbeiter und dokumentieren Sie die Antwort schriftlich.

Rahmenvereinbarungen

Eine häufige Praxis: Sie schließen eine Rahmenvereinbarung über 12 Monate ab, der Mitarbeiter wird aber nur an einzelnen Tagen eingesetzt (Inventur, Messe, Events). Das ist zulässig, solange die 70-Tage-Grenze im Kalenderjahr nicht überschritten wird.

Sozialversicherung: Welche Abgaben entfallen?

Die kurzfristige Beschäftigung ist in allen vier Zweigen der Sozialversicherung beitragsfrei:

Versicherungszweig | Beitrag Arbeitgeber | Beitrag Arbeitnehmer |

|---|---|---|

Krankenversicherung (KV) | 0 % | 0 % |

Pflegeversicherung (PV) | 0 % | 0 % |

Rentenversicherung (RV) | 0 % | 0 % |

Arbeitslosenversicherung (AV) | 0 % | 0 % |

Zum Vergleich: Beim 603-EUR-Minijob zahlen Arbeitgeber pauschale Beiträge von 13 % (KV) und 15 % (RV). Bei der kurzfristigen Beschäftigung entfällt das komplett.

Umlagen: Was trotzdem fällig wird

Komplett kostenfrei ist die kurzfristige Beschäftigung allerdings nicht. Diese Umlagen müssen Arbeitgeber zahlen:

Umlage | Satz 2026 | Bedingung |

|---|---|---|

U2 (Mutterschaftsumlage) | 0,24 % | Immer fällig |

U1 (Krankheitsumlage) | 0,80 % | Nur wenn Beschäftigung länger als 4 Wochen |

Insolvenzgeldumlage | 0,06 % | Immer fällig |

Die U1-Umlage wurde 2026 von 1,10 % auf 0,80 % gesenkt. Und sie wird nur fällig, wenn die Beschäftigung auf mehr als vier Wochen befristet ist. Bei einem zweiwöchigen Messeeinsatz zahlen Sie also nur U2 und Insolvenzgeldumlage.

Kein Unfallversicherungsbeitrag? Doch.

Kurzfristig Beschäftigte sind gesetzlich unfallversichert. Der Beitrag zur Berufsgenossenschaft (BG) wird über die jährliche BG-Abrechnung fällig, nicht als monatlicher Prozentsatz. Je nach Branche liegt der BG-Beitrag zwischen 0,5 % und 4 % der Lohnsumme.

Steuern bei kurzfristiger Beschäftigung

Für die Lohnsteuer gibt es zwei Wege. Welcher günstiger ist, hängt vom Einzelfall ab.

Option 1: Individueller Lohnsteuerabzug (ELStAM)

Der Standardweg. Sie rufen die elektronischen Lohnsteuerabzugsmerkmale (ELStAM) des Mitarbeiters ab und rechnen nach dessen Steuerklasse ab. Bei Steuerklasse I und einem Tageslohn unter der Freigrenze fällt oft gar keine Lohnsteuer an.

Vorteil: Für den Arbeitnehmer oft die günstigste Variante. Nachteil: Sie müssen ELStAM abrufen und den Mitarbeiter im Lohnsteuerverfahren führen.

Option 2: Pauschale Lohnsteuer 25 %

Der einfachere Weg für den Arbeitgeber. Sie pauschalieren die Lohnsteuer mit 25 % (§ 40a Abs. 1 EStG). Dazu kommen Solidaritätszuschlag (5,5 % auf die Lohnsteuer) und ggf. Kirchensteuer. Die Gesamtbelastung liegt bei mindestens 26,375 % des Bruttolohns.

Aber: Die Pauschalierung ist nur zulässig, wenn alle vier Voraussetzungen erfüllt sind:

Voraussetzung | Grenzwert |

|---|---|

Beschäftigungsdauer | Max. 18 zusammenhängende Arbeitstage |

Durchschnittlicher Tageslohn | Max. 150 EUR |

Stundenlohn | Max. 19 EUR |

Häufigkeit | Gelegentlich (nicht regelmäßig wiederkehrend) |

Praxisbeispiel: Eine Messehostess arbeitet 5 Tage à 10 Stunden für 18 EUR/Stunde. Tageslohn: 180 EUR. Das übersteigt die 150-EUR-Grenze. Pauschalierung ist nicht möglich. Hier bleibt nur der individuelle Lohnsteuerabzug.

Achtung: Beim Mindestlohn von 13,90 EUR/Stunde (2026) ist die 19-EUR-Stundenlohngrenze zwar noch nicht erreicht. Aber bei der 150-EUR-Tagesgrenze: 150 EUR geteilt durch 13,90 EUR ergibt knapp 10,8 Stunden. Ab 11 Stunden Arbeitszeit am Tag wird die Pauschalierung bei Mindestlohn-Niveau unmöglich.

Welche Option wählen?

Situation | Empfehlung |

|---|---|

Wenige Tage, niedriger Lohn | Pauschale 25 % (einfacher) |

Höherer Tageslohn (>150 EUR) | Individuell (Pauschale nicht zulässig) |

Arbeitnehmer hat Steuerklasse I-III | Individuell (oft steuerfrei) |

Arbeitnehmer hat Steuerklasse VI | Pauschale 25 % (wenn zulässig, da SK VI teuer) |

Pflichten für Arbeitgeber: Meldung und Dokumentation

Anmeldung bei der Minijob-Zentrale

Jede kurzfristige Beschäftigung muss bei der Minijob-Zentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See) gemeldet werden. Die Minijob-Zentrale ist die zentrale Einzugsstelle für alle geringfügigen Beschäftigungen in Deutschland.

Meldefristen:

Meldung | Frist |

|---|---|

Anmeldung | Spätestens 6 Wochen nach Beschäftigungsbeginn |

Abmeldung | Nach Ende der Beschäftigung |

Jahresmeldung | Nicht erforderlich (!) |

Der reduzierte Meldeaufwand ist ein weiterer Vorteil: Anders als bei regulären Beschäftigungen ist keine Jahresmeldung nötig.

Technische Details der Meldung

Feld | Wert |

|---|---|

Personengruppenschlüssel | 110 |

Beitragsgruppe | 0-0-0-0 (keine SV-Beiträge) |

Meldeweg | sv.net, Entgeltabrechnungssoftware, oder DAKOTA |

Wenn Sie noch keine Betriebsnummer haben, müssen Sie diese vor der ersten Meldung bei der Bundesagentur für Arbeit beantragen. Das dauert in der Regel 2 bis 3 Werktage.

Dokumentationspflichten

Arbeitgeber müssen folgende Unterlagen aufbewahren:

Schriftliche Erklärung des Mitarbeiters über weitere kurzfristige Beschäftigungen im Kalenderjahr

Arbeitsvertrag mit Befristungsgrund und Enddatum

Nachweis der Arbeitszeiten (bei Pauschalsteuer relevant für die 18-Tage-Grenze)

Personalfragebogen mit steuerlichen Angaben

Berufsmäßigkeitsprüfung: Wer darf kurzfristig arbeiten?

Die Berufsmäßigkeitsprüfung ist die größte Stolperfalle bei der kurzfristigen Beschäftigung. Die Regel: Eine kurzfristige Beschäftigung liegt nur vor, wenn sie nicht berufsmäßig ausgeübt wird.

Berufsmäßig bedeutet: Die Beschäftigung dient zur Sicherung des Lebensunterhalts und ist nicht nur von untergeordneter wirtschaftlicher Bedeutung.

Wer darf kurzfristig beschäftigt werden?

Personengruppe | Berufsmäßigkeit | Kurzfristige Beschäftigung |

|---|---|---|

Studierende (Vollzeit) | Nein | Zulässig |

Hausfrauen/Hausmänner | Nein | Zulässig |

Rentner | Nein | Zulässig |

Schüler | Nein | Zulässig |

Arbeitnehmer mit Hauptjob (Nebentätigkeit) | Nein | Zulässig |

Beamte | Nein | Zulässig |

Selbstständige (Haupterwerb) | Nein | Zulässig |

Wann wird Berufsmäßigkeit angenommen?

Personengruppe | Bedingung | Folge |

|---|---|---|

Arbeitslose mit ALG-Bezug | Verdienst > 603 EUR/Monat | Berufsmäßig → SV-pflichtig |

Arbeitsuchend gemeldet (ohne ALG) | Verdienst > 603 EUR/Monat | Berufsmäßig → SV-pflichtig |

Personen ohne anderes Einkommen | Lebensunterhalt aus kurzfristigen Jobs | Berufsmäßig → SV-pflichtig |

Das Prüfschema in der Praxis

Zeitgrenze prüfen: Werden 70 Tage (bzw. 3 Monate) überschritten? → Wenn ja: Beschäftigung ist ohnehin SV-pflichtig. Berufsmäßigkeit spielt keine Rolle mehr.

Zeitgrenze eingehalten? → Dann Berufsmäßigkeit prüfen.

Hat die Person eine Hauptbeschäftigung, Studium, Rente oder anderen Haupterwerb? → Wenn ja: Keine Berufsmäßigkeit. Kurzfristige Beschäftigung zulässig.

Ist die Person arbeitslos/arbeitsuchend und verdient über 603 EUR/Monat? → Berufsmäßig. Kurzfristige Beschäftigung nicht möglich.

Praxistipp: Lassen Sie jeden kurzfristig Beschäftigten eine schriftliche Erklärung zum aktuellen Erwerbsstatus unterschreiben. Dieses Dokument schützt Sie bei einer Betriebsprüfung durch die Deutsche Rentenversicherung.

Kurzfristige Beschäftigung vs. Minijob: Der Unterschied

Beide sind geringfügige Beschäftigungen nach § 8 SGB IV. Aber sie funktionieren grundlegend anders:

Merkmal | Kurzfristige Beschäftigung | 603-EUR-Minijob |

|---|---|---|

Begrenzung | Zeit (70 Tage / 3 Monate) | Verdienst (603 EUR/Monat) |

Verdienstgrenze | Keine | 603 EUR/Monat (7.236 EUR/Jahr) |

SV-Beiträge AG | Keine (nur Umlagen) | Pauschale KV 13 % + RV 15 % |

SV-Beiträge AN | Keine | RV 3,6 % (befreibar) |

Dauer | Muss befristet sein | Unbefristet möglich |

Berufsmäßigkeit | Darf nicht berufsmäßig sein | Keine Einschränkung |

Lohnsteuer | Individuell oder pauschal 25 % | Pauschal 2 % oder individuell |

Kombination mit Hauptjob | Beliebig viele möglich | Nur 1 Minijob anrechnungsfrei |

Wann was nutzen?

Kurzfristige Beschäftigung ist besser, wenn: - Der Einsatz zeitlich klar begrenzt ist (Saison, Projekt, Event) - Der Verdienst über 603 EUR/Monat liegt - Sie SV-Beiträge komplett vermeiden wollen - Der Mitarbeiter bereits einen Minijob bei einem anderen Arbeitgeber hat

Minijob ist besser, wenn: - Die Person dauerhaft (unbefristet) wenige Stunden arbeiten soll - Der Verdienst konstant unter 603 EUR/Monat bleibt - Die Person arbeitslos ist (Berufsmäßigkeit wäre bei kurzfristiger Beschäftigung ein Problem)

Kombination möglich

Ein Arbeitnehmer kann gleichzeitig einen 603-EUR-Minijob und eine kurzfristige Beschäftigung bei verschiedenen Arbeitgebern haben. Diese werden nicht zusammengerechnet, da sie unterschiedlichen Geringfügigkeitsarten angehören.

Typische Einsatzgebiete und Praxisbeispiele

Die kurzfristige Beschäftigung ist das Mittel der Wahl, wenn Arbeitgeber flexibel und schnell Personal für zeitlich begrenzte Einsätze brauchen.

Branchenbeispiele

Branche | Typischer Einsatz | Zeitraum |

|---|---|---|

Landwirtschaft | Erntehelfer, Saisonarbeiter | Frühjahr bis Herbst (jetzt bis 90 Tage) |

Gastronomie/Events | Messepersonal, Festival-Crew | Einzelne Tage bis 3 Wochen |

Einzelhandel | Weihnachtsaushilfen, Ostergeschäft | 4 bis 8 Wochen |

Logistik | Inventuraushilfen | 2 bis 5 Tage |

Sport/Kultur | Ordner, Aufbauhelfer | Einzelne Veranstaltungstage |

Tourismus | Saisonkräfte, Ferienaushilfen | Sommersaison |

Steuerberatung | Aushilfen zur Steuererklärungszeit | Januar bis Mai |

Praxisbeispiel: Inventur im Mittelstand

Ein mittelständisches Handelsunternehmen braucht für die Jahresinventur 15 Aushilfen für jeweils 3 Tage. Tageslohn: 120 EUR.

Abrechnung: - Sozialversicherung: 0 EUR (SV-frei) - Lohnsteuer: Pauschal 25 % möglich (unter 18 Tage, unter 150 EUR/Tag, unter 19 EUR/h) - Pauschale Lohnsteuer: 120 EUR × 25 % × 1,055 (SolZ) = 31,65 EUR pro Tag - Umlagen: Nur U2 (0,24 %) + Insolvenzgeld (0,06 %) = 0,30 % auf die Lohnsumme

Gesamtkosten pro Aushilfe (3 Tage): 360 EUR Brutto + 94,95 EUR Pauschsteuer + 1,08 EUR Umlagen = 456,03 EUR

Zum Vergleich: Bei regulärer SV-pflichtiger Beschäftigung kämen rund 20 % Arbeitgeberanteil hinzu, also ~72 EUR mehr pro Aushilfe.

Praxisbeispiel: Werkstudent in den Semesterferien

Eine Studentin arbeitet in den Semesterferien 8 Wochen Vollzeit (40 Tage) in einem Startup. Monatslohn: 2.800 EUR.

Berufsmäßigkeit: Nicht gegeben (Vollzeit-Studentin). Zeitgrenze: 40 Tage, unter 70. Zulässig. Verdienstgrenze: Keine. Die 2.800 EUR/Monat sind kein Problem. Sozialversicherung: Komplett frei. Lohnsteuer: Individuell nach ELStAM (Pauschale nicht möglich, da Tageslohn > 150 EUR).

Lohnabrechnung für kurzfristig Beschäftigte

Die Lohnabrechnung für kurzfristig Beschäftigte ist technisch einfacher als für reguläre Arbeitnehmer. Trotzdem gibt es Stolperfallen.

Ablauf der Abrechnung

Vor Beschäftigungsbeginn: Personalfragebogen ausfüllen lassen, Erklärung zu weiteren kurzfristigen Beschäftigungen einholen, Berufsmäßigkeit prüfen

Anmeldung: Bei Minijob-Zentrale melden (PGR 110, Beitragsgruppe 0-0-0-0)

Monatliche Abrechnung: Bruttolohn berechnen, Lohnsteuer (individuell oder pauschal) abführen, Umlagen berechnen

Nach Beschäftigungsende: Abmeldung bei Minijob-Zentrale, Lohnsteuerbescheinigung ausstellen

Häufige Fehler

Fehler | Konsequenz |

|---|---|

Berufsmäßigkeit nicht geprüft | Rückwirkende SV-Pflicht + Nachzahlung + Säumniszuschläge |

Zeitgrenze überschritten | Rückwirkende SV-Pflicht ab dem 1. Beschäftigungstag |

Pauschalsteuer ohne Voraussetzungen | Lohnsteuernachforderung durch Finanzamt |

Verspätete Anmeldung | Bußgeld bis 5.000 EUR |

Zusammenrechnung vergessen | Haftung bei Betriebsprüfung |

Wann wird es komplex?

Schwierig wird die Abrechnung, wenn: - Ein Mitarbeiter im Kalenderjahr bei Ihnen sowohl kurzfristig als auch regulär beschäftigt war - Mehrere kurzfristige Beschäftigungen zusammengerechnet die Grenze überschreiten - Die Berufsmäßigkeit sich während der Beschäftigung ändert (z.B. Student bricht Studium ab) - Ausländische Saisonarbeitskräfte ohne deutsche Steuer-ID beschäftigt werden

Gerade für Unternehmen, die regelmäßig mit kurzfristigen Beschäftigungen arbeiten, lohnt sich ein durchdachter Prozess. Manuell mit Excel funktioniert bei 2 bis 3 Aushilfen. Ab 10 Aushilfen pro Jahr wird ein strukturiertes System zur Pflicht.

project b. für kurzfristige Beschäftigungen

project b. digitalisiert den gesamten Prozess: Von der Erfassung der Mitarbeiterdaten über die Berufsmäßigkeitsprüfung bis zur Meldung bei der Minijob-Zentrale. Die KI-Assistentin RITA erkennt automatisch, ob die Voraussetzungen für eine kurzfristige Beschäftigung erfüllt sind und warnt, bevor Zeitgrenzen überschritten werden.

Sie stellen zum ersten Mal kurzfristig Beschäftigte ein? Vereinbaren Sie ein kostenloses Beratungsgespräch. 30 Minuten, unverbindlich, keine Verkaufsveranstaltung.

Quellen: - Minijob-Zentrale: Kurzfristige Beschäftigung - Haufe: Kurzfristige Beschäftigung und Berufsmäßigkeit - BMAS: Kurzfristige Beschäftigung

Wie viel darf man bei kurzfristiger Beschäftigung verdienen?

Es gibt keine Verdienstgrenze. Anders als beim 603-EUR-Minijob können kurzfristig Beschäftigte beliebig viel verdienen. Entscheidend ist ausschließlich die Einhaltung der Zeitgrenze (70 Arbeitstage oder 3 Monate pro Kalenderjahr). Allerdings gelten für die pauschale Lohnsteuer eigene Grenzen: maximal 150 EUR Tageslohn und 19 EUR Stundenlohn.

Was passiert wenn die 70-Tage-Grenze überschritten wird?

Die Beschäftigung wird rückwirkend ab dem ersten Tag sozialversicherungspflichtig. Der Arbeitgeber muss die vollen Arbeitnehmer- und Arbeitgeberanteile nachzahlen, inklusive Säumniszuschlägen. Bei einer Betriebsprüfung durch die Deutsche Rentenversicherung kann das pro Mitarbeiter mehrere tausend Euro kosten. Deshalb: Zeitgrenzen im Voraus kalkulieren und dokumentieren.

Kann man Minijob und kurzfristige Beschäftigung kombinieren?

Ja. Ein 603-EUR-Minijob und eine kurzfristige Beschäftigung gehören zu verschiedenen Geringfügigkeitsarten und werden nicht zusammengerechnet. Ein Arbeitnehmer kann also gleichzeitig einen Minijob (z.B. als Reinigungskraft) und eine kurzfristige Beschäftigung (z.B. als Inventuraushilfe) bei verschiedenen Arbeitgebern ausüben, ohne dass eine der Beschäftigungen SV-pflichtig wird.

Finn R.

Weiterführende Artikel

16.04.2026

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

14.04.2026

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

09.04.2026

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

07.04.2026

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

01.04.2026

·

Entgelt

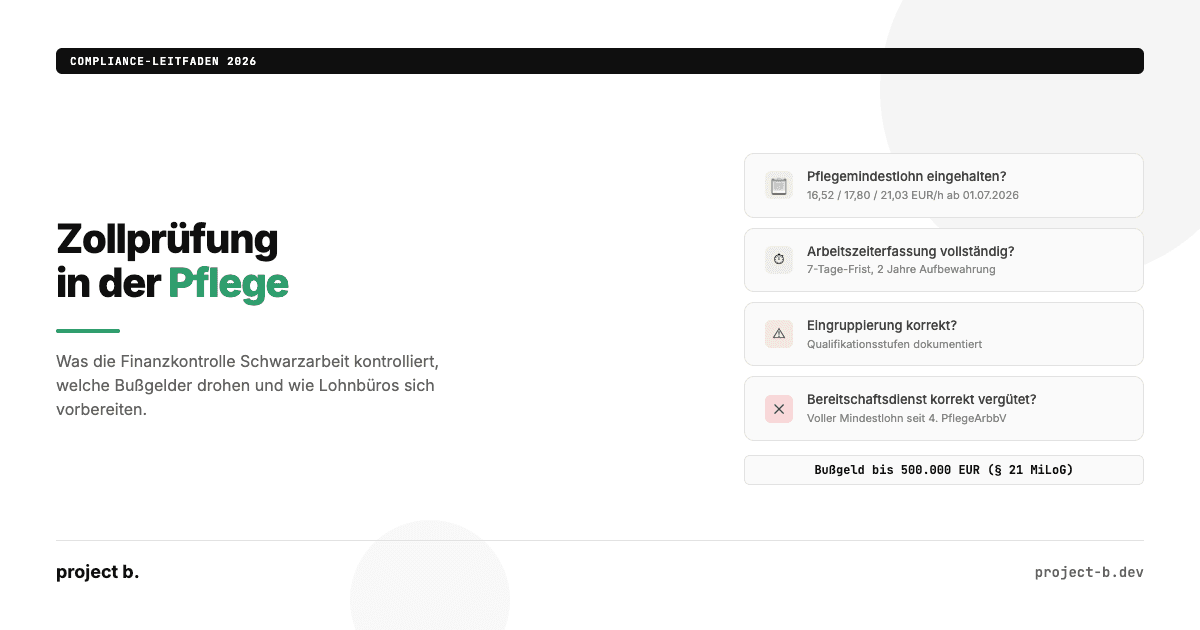

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

30.03.2026

·

Entgelt

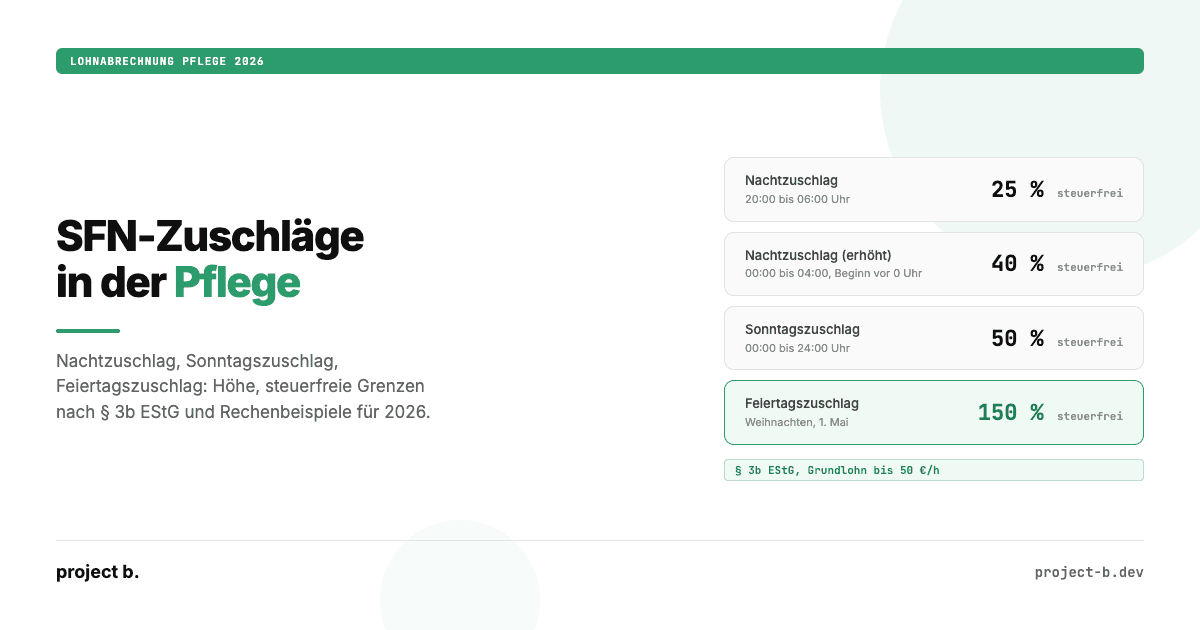

Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

27.03.2026

·

Entgelt

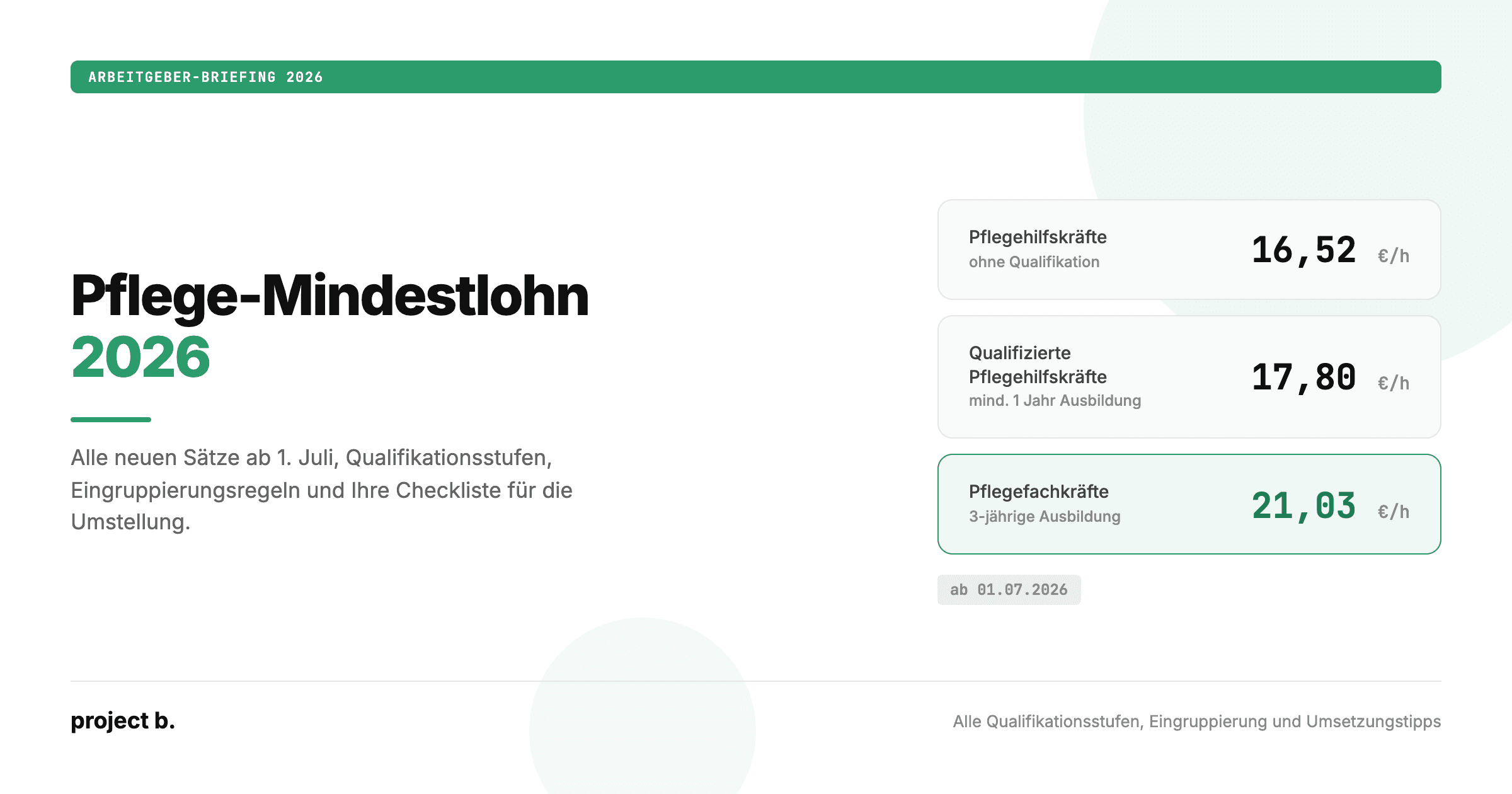

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

20.03.2026

·

Outsourcing

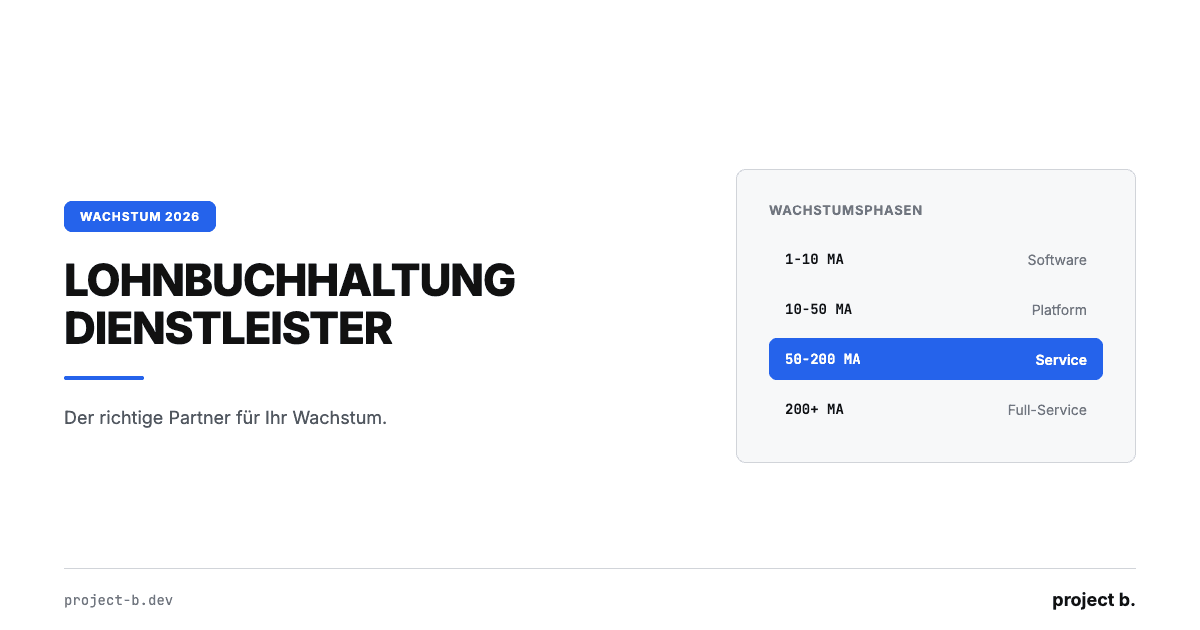

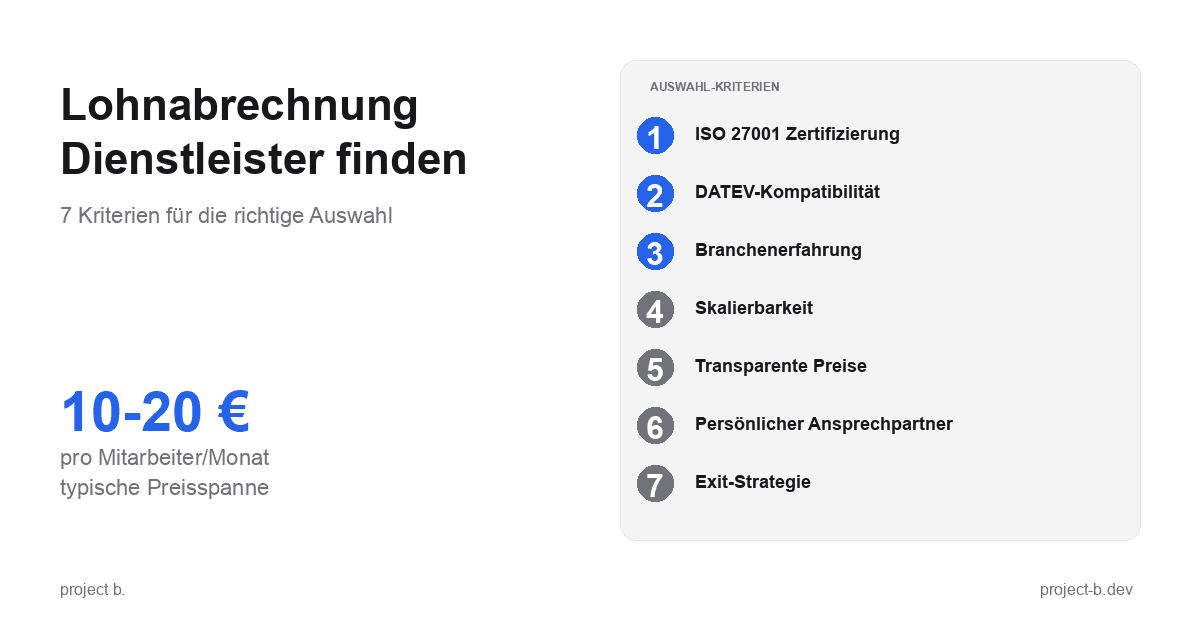

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

18.03.2026

·

Outsourcing

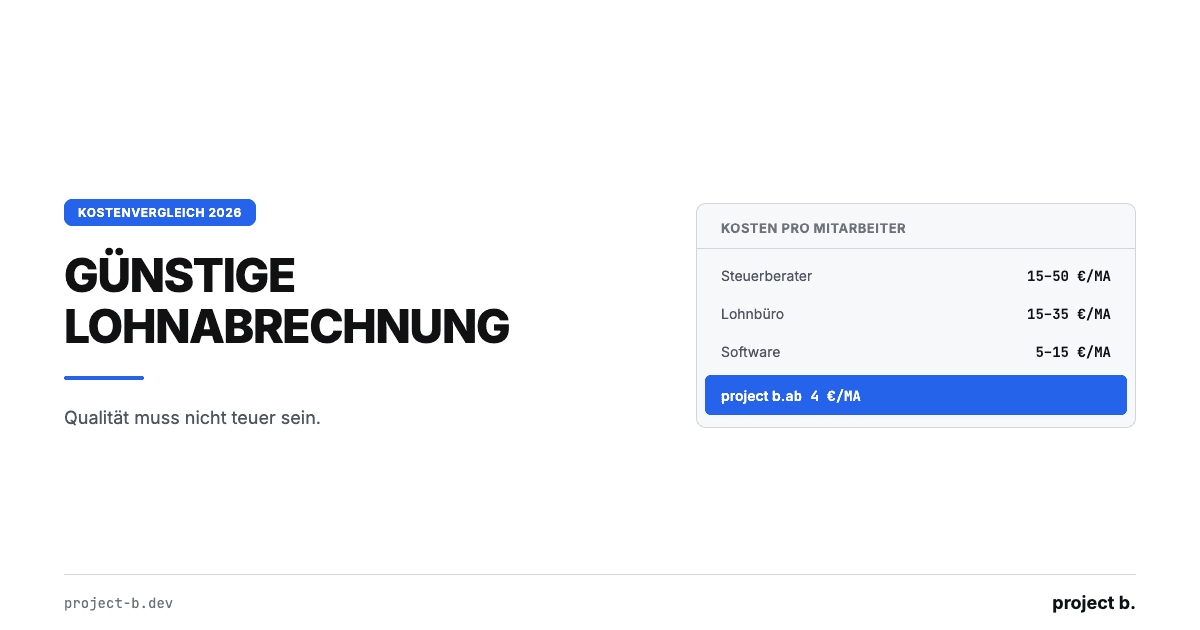

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

16.03.2026

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

13.03.2026

·

Outsourcing

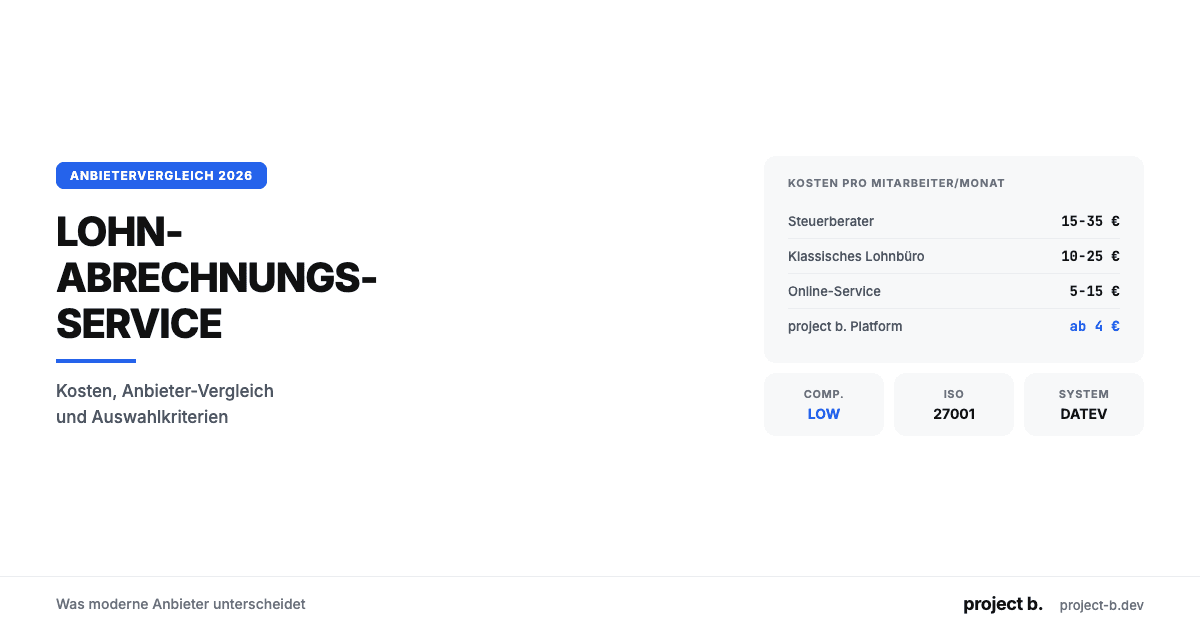

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

11.03.2026

·

Outsourcing

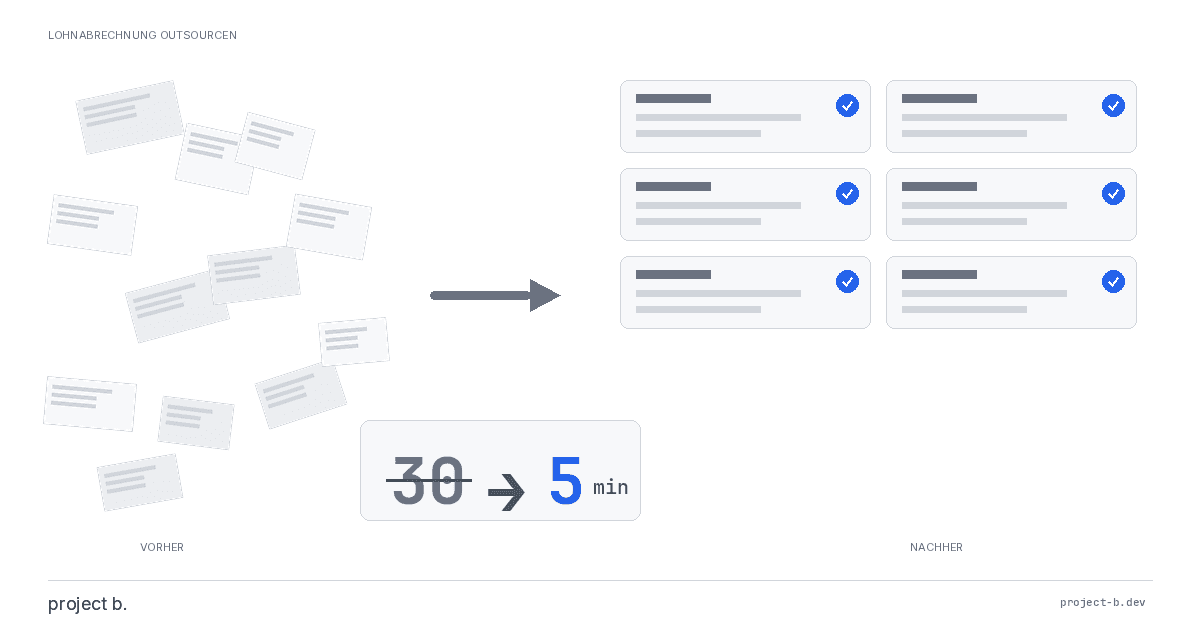

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

09.03.2026

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

05.03.2026

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

03.03.2026

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

27.02.2026

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

25.02.2026

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

23.02.2026

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

20.02.2026

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

18.02.2026

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

16.02.2026

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

11.02.2026

·

Outsourcing

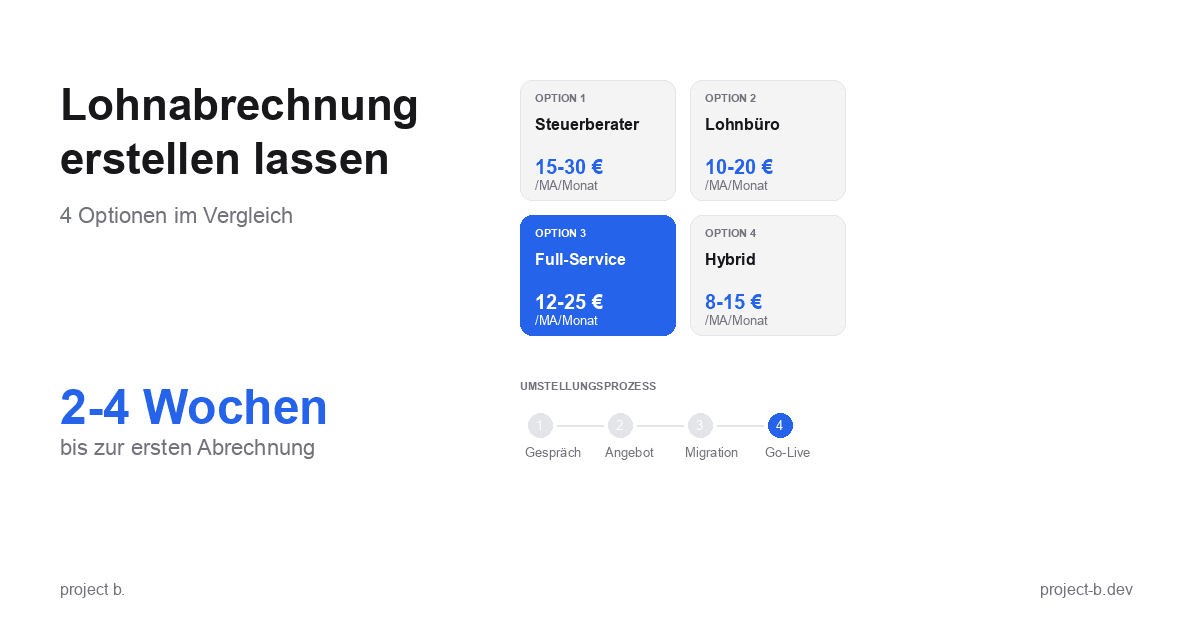

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

09.02.2026

·

Entgelt

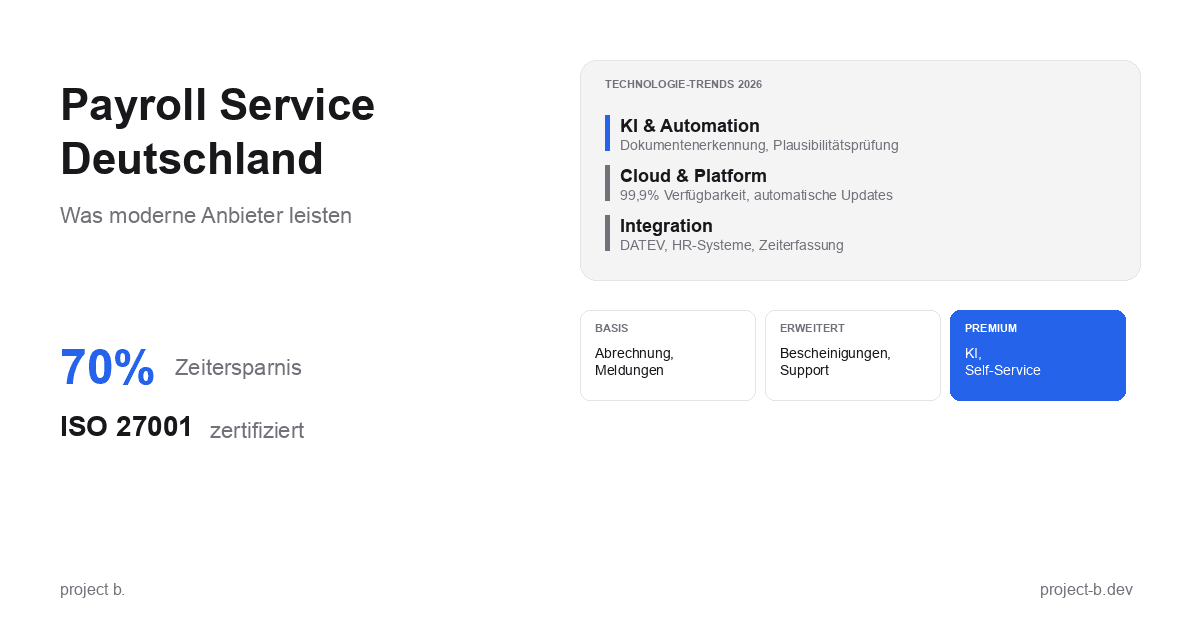

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

09.02.2026

·

Outsourcing

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

06.02.2026

·

Outsourcing

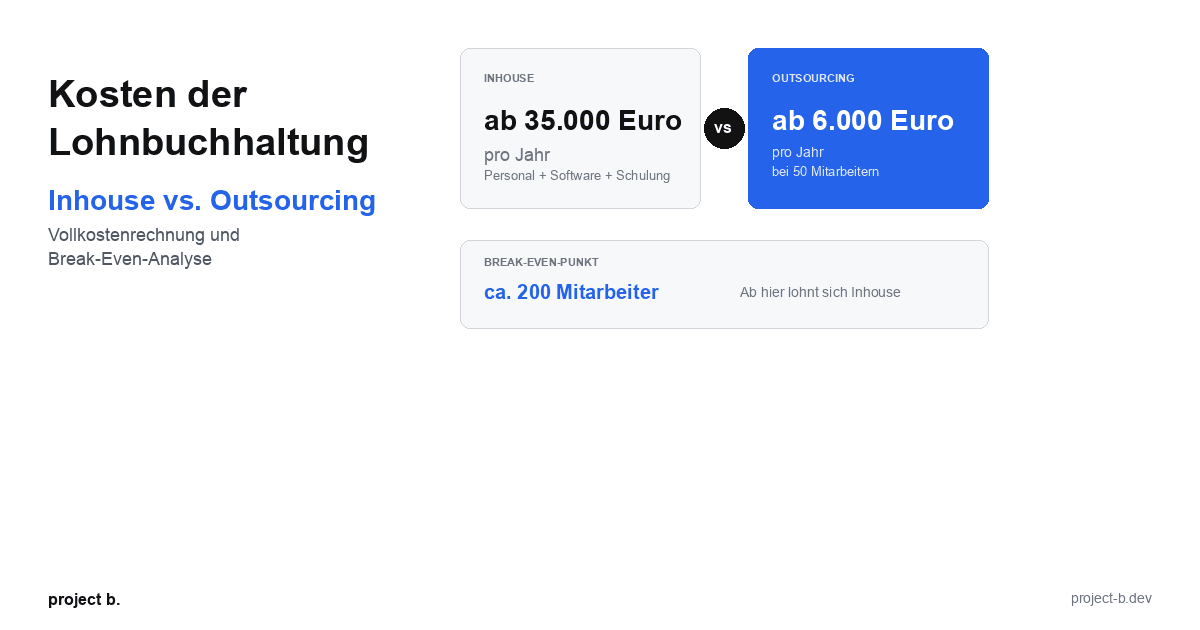

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

04.02.2026

·

Outsourcing

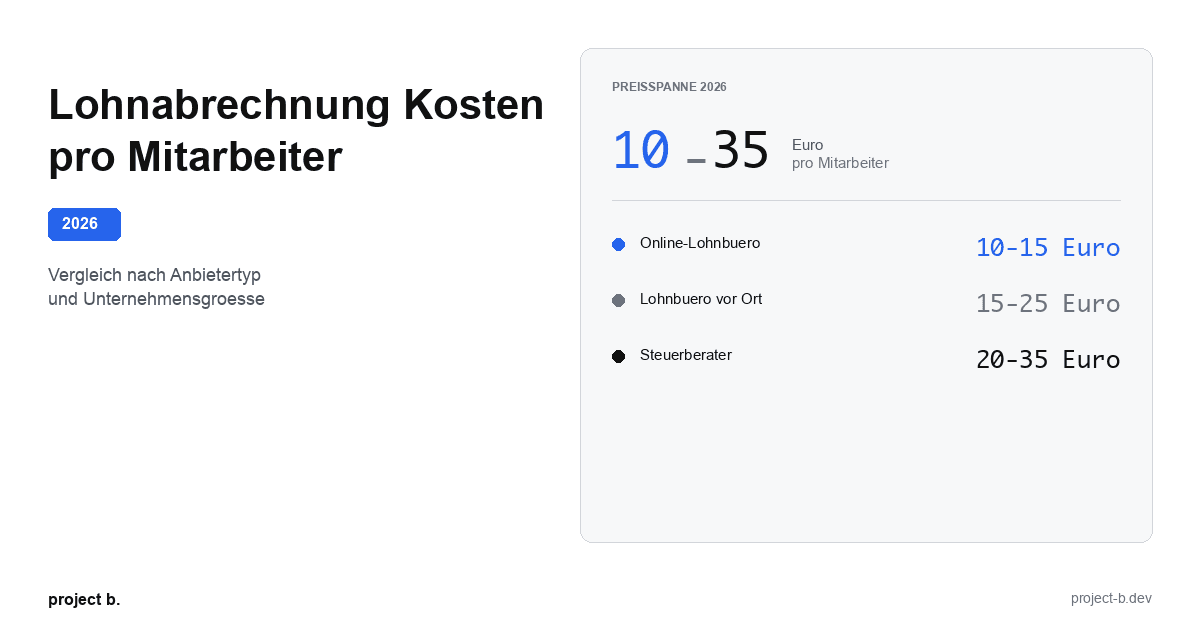

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

02.02.2026

·

Outsourcing

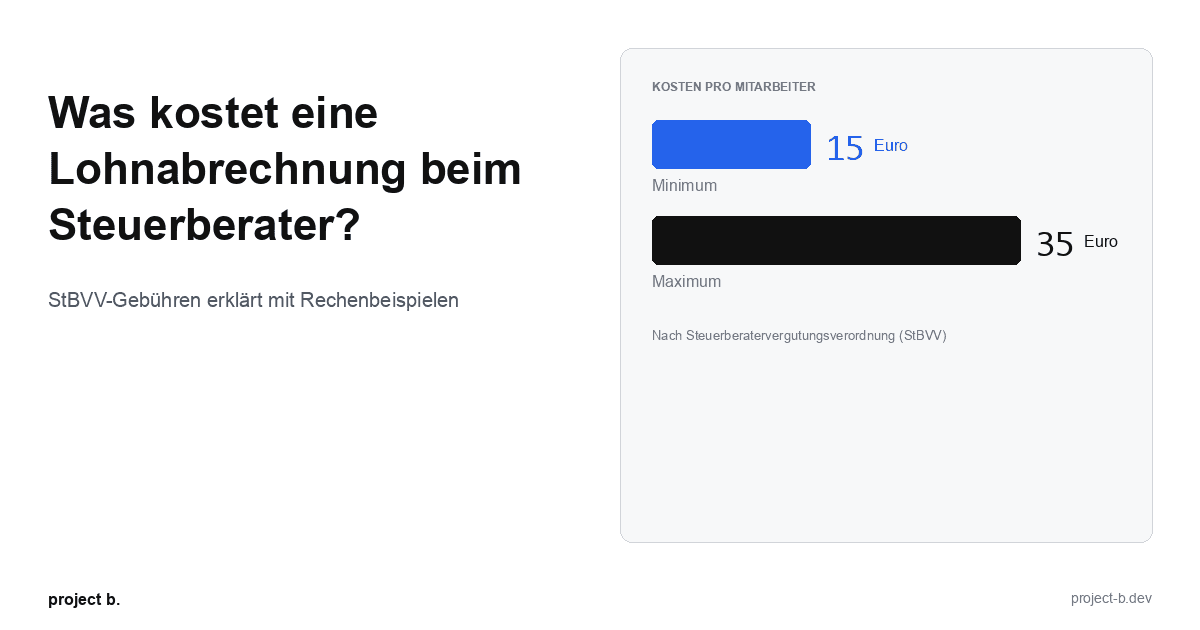

Was kostet eine Lohnabrechnung beim Steuerberater?

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

30.01.2026

·

Outsourcing

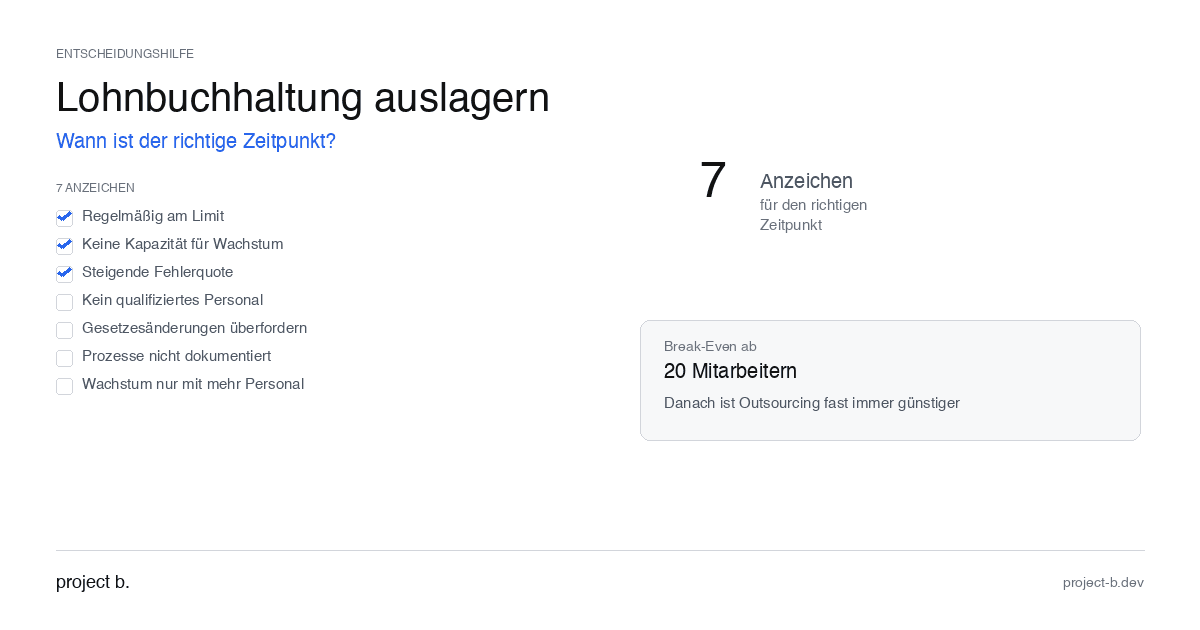

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

28.01.2026

·

Outsourcing

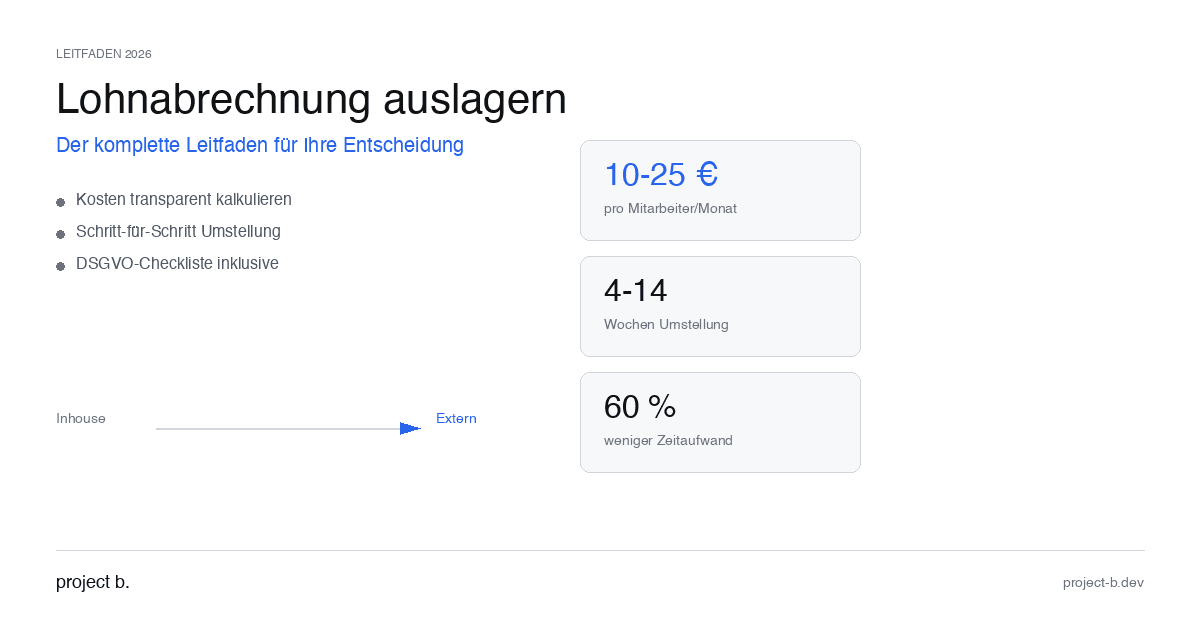

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

26.01.2026

·

Outsourcing

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

22.01.2026

·

KI

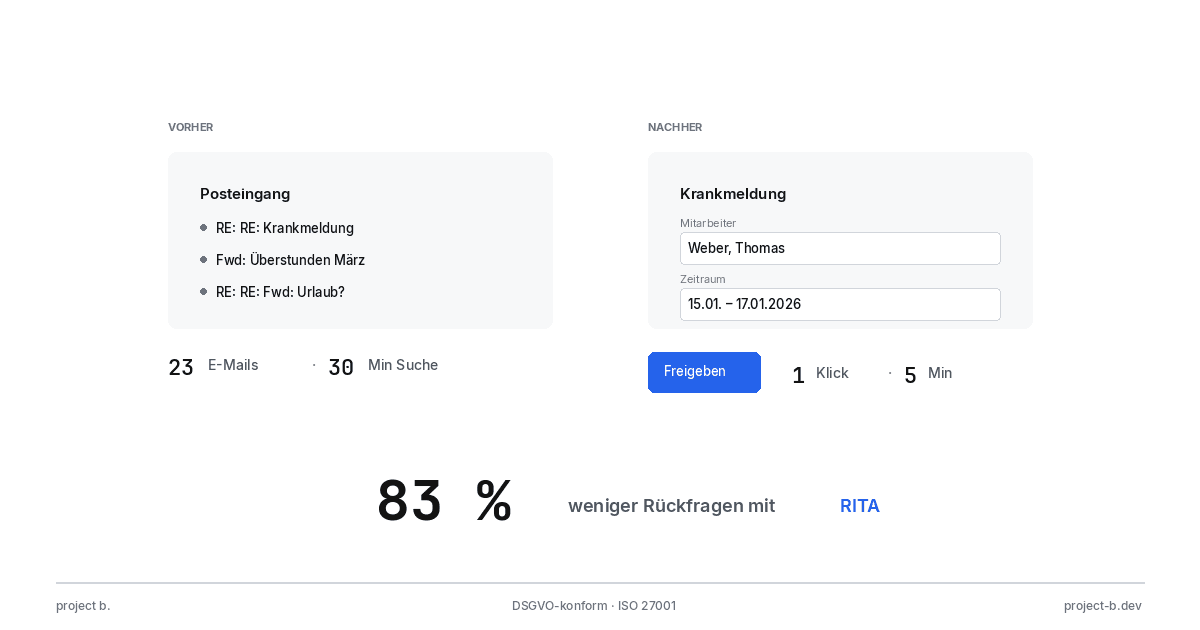

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

20.01.2026

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

15.01.2026

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

14.01.2026

·

KI

Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

13.01.2026

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

08.01.2026

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

05.01.2026

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

04.01.2026

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

31.12.2025

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

29.12.2025

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

26.12.2025

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

22.12.2025

·

KI

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

17.12.2025

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

10.12.2025

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

08.12.2025

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

05.12.2025

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

04.12.2025

·

Entgelt

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

03.12.2025

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

02.12.2025

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

27.11.2025

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

26.11.2025

·

KI

KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

25.11.2025

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

24.11.2025

·

Entgelt

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

20.11.2025

·

Entgelt

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

18.11.2025

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

13.11.2025

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

11.11.2025

·

Entgelt

Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.

06.11.2025

·

Entgelt

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.