Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Ab dem 1. Januar 2026 steht eine stillschweigende, aber weitreichende Reform im Lohnsteuerabzugsverfahren bevor und kaum jemand ist darauf vorbereitet. Die Neuberechnung der Vorsorgepauschale betrifft jeden Arbeitnehmer und jedes Unternehmen in Deutschland. Während die öffentliche Aufmerksamkeit auf KI und Digitalisierung liegt, müssen Lohnbuchhaltungen nun ihre Systeme anpassen, Prozesse prüfen und Mitarbeiter informieren. Wer nicht rechtzeitig reagiert, riskiert fehlerhafte Abrechnungen und Konflikte mit dem Finanzamt.

Die Reform, die fast niemand auf dem Schirm hat

Der 1. Januar 2026 bringt eine der größten Änderungen im Lohnsteuerabzugsverfahren seit Jahren – und kaum jemand redet darüber. Während alle über KI, Digitalisierung und New Work diskutieren, läuft im Hintergrund eine Reform an, die jede einzelne Lohnabrechnung in Deutschland betrifft.

Die Vorsorgepauschale wird grundlegend neu berechnet. Für Millionen Arbeitnehmer ändert sich der Nettolohn, für Unternehmen die technische Abwicklung. Wer seine Payroll-Software nicht rechtzeitig anpasst, riskiert fehlerhafte Abrechnungen und Ärger mit dem Finanzamt.

Das Problem: Die Reform wurde ursprünglich für 2024 angekündigt, dann auf 2026 verschoben. Viele haben sie aus den Augen verloren. Dabei bleibt wenig Zeit. Das Bundesfinanzministerium hat am 14. August 2025 die finalen Richtlinien veröffentlicht. Softwareanbieter müssen Updates liefern, Steuerberater ihre Mandanten informieren, Unternehmen ihre Prozesse anpassen.

Was ist die Vorsorgepauschale überhaupt?

Die Vorsorgepauschale ist ein Freibetrag bei der Lohnsteuerberechnung. Sie berücksichtigt, dass Arbeitnehmer Beiträge zur gesetzlichen Kranken-, Pflege- und Rentenversicherung zahlen, die steuerlich absetzbar sind.

Bisher galt: Das Finanzamt nahm pauschal an, dass jeder Arbeitnehmer mindestens 12 Prozent seines Bruttogehalts für diese Versicherungen ausgibt (maximal 1.900 Euro bei Steuerklasse I-IV, 3.000 Euro bei Steuerklasse III). Selbst wenn die tatsächlichen Beiträge niedriger waren, wurde dieser Mindestbetrag steuermindernd berücksichtigt.

Ein Beispiel aus der Praxis

Anna verdient 3.000 Euro brutto, Steuerklasse I. Ihre tatsächlichen Versicherungsbeiträge:

Krankenversicherung: 120 Euro

Pflegeversicherung: 60 Euro

Rentenversicherung: 280 Euro

Summe: 460 Euro

Bis 2025 wurde trotzdem die Mindestvorsorgepauschale von 360 Euro (12% von 3.000 Euro) angesetzt. Anna profitierte nicht von ihren höheren realen Beiträgen.

Ab 2026 ändert sich das: Die tatsächlichen 460 Euro fließen in die Berechnung ein. Annas Nettolohn steigt leicht, weil mehr steuerlich absetzbar ist.

Die 3 großen Änderungen im Detail

Änderung 1: Wegfall der Mindestvorsorgepauschale

Ab dem 1. Januar 2026 wird nicht mehr mit pauschalen 12 Prozent gerechnet, sondern mit den exakten Beträgen, die der Arbeitgeber an die Versicherungen abführt.

Das bedeutet:

Gewinner: Arbeitnehmer mit hohen tatsächlichen Beiträgen (z.B. privat Krankenversicherte, gut verdienende Angestellte).

Verlierer: Arbeitnehmer mit niedrigen Beiträgen (Minijobber, Teilzeitkräfte), die bisher von der Pauschale profitierten.

Änderung 2: Einbeziehung der Arbeitslosenversicherung

Erstmals wird auch die Arbeitslosenversicherung in die Vorsorgepauschale einbezogen. Bisher wurden nur Kranken-, Pflege- und Rentenversicherung berücksichtigt.

Die Arbeitslosenversicherung beträgt aktuell 2,6 Prozent des Bruttogehalts (je 1,3 Prozent Arbeitgeber und Arbeitnehmer). Bei einem Bruttogehalt von 4.000 Euro sind das 52 Euro monatlich, die nun steuerlich absetzbar werden.

Wichtig: Der Gesamtbetrag aus Kranken-, Pflege- und Arbeitslosenversicherung ist auf 1.900 Euro (Steuerklasse I-IV) bzw. 3.000 Euro (Steuerklasse III) gedeckelt. Wer diese Grenze bereits ausschöpft, profitiert nicht.

Änderung 3: Elektronischer Datenaustausch

Die Versicherungsbeiträge werden künftig automatisch zwischen Krankenversicherungen, Finanzämtern und Arbeitgebern ausgetauscht. Keine manuelle Erfassung mehr.

Der Prozess:

1. Krankenversicherung meldet Beitragshöhe an Finanzverwaltung

2. Finanzverwaltung stellt Daten per ELStAM bereit (elektronische Lohnsteuerabzugsmerkmale)

3. Payroll-Software des Arbeitgebers ruft Daten ab

4. Automatische Berechnung der Lohnsteuer mit exakten Beiträgen

Dieser Austausch startet parallel ab 2026. Unternehmen müssen sicherstellen, dass ihre Software ELStAM-fähig ist.

Was bedeutet das konkret fürs Netto-Gehalt?

Die Auswirkungen sind individuell, aber berechenbar. Hier drei Szenarien:

Szenario A: Gut verdienende Angestellte (gesetzlich versichert)

Markus, 45, Projektleiter, 6.000 Euro brutto, Steuerklasse III/0

Tatsächliche Beiträge: 1.850 Euro (KV+PV+RV+ALV)

Bisherige Mindestvorsorgepauschale: 720 Euro (12% von 6.000 Euro)

Differenz: +1.130 Euro absetzbar

Steuerersparnis (Grenzsteuersatz 42%): ca. 475 Euro/Jahr = 40 Euro/Monat mehr netto

Szenario B: Privat Krankenversicherte

Julia, 38, Unternehmensberaterin, 5.500 Euro brutto, Steuerklasse I, privat versichert

Tatsächliche Beiträge: 2.100 Euro (PKV+PV+RV+ALV)

Gedeckelt auf: 1.900 Euro (Maximum für Steuerklasse I)

Bisherige Mindestvorsorgepauschale: 660 Euro

Differenz: +1.240 Euro absetzbar

Steuerersparnis (Grenzsteuersatz 35%): ca. 434 Euro/Jahr = 36 Euro/Monat mehr netto

Szenario C: Teilzeitkraft (20 Std./Woche)

Tim, 24, Werkstudent, 1.200 Euro brutto, Steuerklasse I

Tatsächliche Beiträge: 240 Euro

Bisherige Mindestvorsorgepauschale: 144 Euro

Differenz: +96 Euro absetzbar

Steuerersparnis (Grenzsteuersatz 20%): ca. 19 Euro/Jahr = 1,60 Euro/Monat mehr netto

Kriterium | Szenario A: Markus | Szenario B: Julia | Szenario C: Tim |

|---|---|---|---|

Profil | 45 J., Projektleiter | 38 J., Unternehmensberaterin | 24 J., Werkstudent |

Brutto-Gehalt | 6.000 € | 5.500 € | 1.200 € |

Steuerklasse | III/0 | I | I |

Versicherung | Gesetzlich | Privat | Gesetzlich |

Arbeitszeit | Vollzeit | Vollzeit | 20 Std./Woche |

Tatsächliche Beiträge | 1.850 € | 2.100 € | 240 € |

Gedeckelte Beiträge | — | 1.900 € | — |

Bisherige Mindestvorsorgepauschale | 720 € | 660 € | 144 € |

Differenz (absetzbar) | +1.130 € | +1.240 € | +96 € |

Grenzsteuersatz | 42% | 35% | 20% |

Steuerersparnis/Jahr | ca. 475 € | ca. 434 € | ca. 19 € |

Mehr netto/Monat | ca. 40 € | ca. 36 € | ca. 1,60 € |

Fazit: Die Reform begünstigt vor allem gut verdienende Vollzeitbeschäftigte. Geringverdiener profitieren kaum.

Technische Umsetzung: Checkliste für Arbeitgeber

Die Reform erfordert Anpassungen in der Payroll-Software. Folgende Schritte sind notwendig:

Schritt 1: Software-Update prüfen

Kontaktieren Sie Ihren Payroll-Anbieter (Personio etc.) und klären Sie:DATEV, Lexware, SAP,

Ist ein Update für die Vorsorgepauschale 2026 geplant?

Wann wird es ausgeliefert? (spätestens Dezember 2025!)

Ist der elektronische Datenaustausch per ELStAM bereits implementiert?

Gibt es Schulungen für Ihre Payroll-Mitarbeiter?

Schritt 2: ELStAM-Abruf testen

Ab 2026 müssen Arbeitgeber die Versicherungsbeiträge nicht mehr manuell erfassen, sondern per ELStAM abrufen. Das spart Zeit, funktioniert aber nur, wenn die technische Anbindung steht.

Testen Sie im Dezember 2025:

Ruft die Software für alle Mitarbeiter die aktuellen Beitragsdaten ab?

Werden privat Versicherte korrekt erfasst? (Separate Meldung notwendig)

Gibt es Mitarbeiter, für die keine Daten vorliegen? (z.B. freiwillig Versicherte)

Schritt 3: Mitarbeiter informieren

Manche Mitarbeiter werden mehr Netto haben, andere weniger. Bereiten Sie eine Kommunikation vor:

"Ab Januar 2026 ändern sich die Lohnsteuerberechnungen aufgrund einer Gesetzesreform. Ihre tatsächlichen Versicherungsbeiträge werden künftig exakt berücksichtigt. Das kann zu geringfügigen Änderungen im Nettolohn führen."

Bereiten Sie sich auf Nachfragen vor. Erstellen Sie ein FAQ:

Warum ändert sich mein Netto?

Kann ich das beeinflussen?

Ändert sich mein Brutto? (Nein, nur die Steuerberechnung)

Schritt 4: Pilotabrechnung durchführen

Lassen Sie im November/Dezember 2025 eine Test-Abrechnung laufen:

Vergleichen Sie Dezember 2025 (alte Berechnung) mit Januar 2026 (neue Berechnung)

Identifizieren Sie Ausreißer: Wer verliert/gewinnt mehr als 50 Euro netto?

Prüfen Sie, ob die Werte plausibel sind

Schritt 5: Steuerberater einbinden

Falls Sie mit einer Steuerkanzlei zusammenarbeiten: Klären Sie die Aufgabenteilung. Wer ist verantwortlich für den DATEV wird für Steuerberater Ende 2025 Updates bereitstellen. Stellen Sie sicher, dass Ihr Berater diese eingespielt hat.ELStAM-Abruf? Wer prüft die Berechnungen?

Sonderfälle und Fallstricke

Privat Krankenversicherte

Bei privat Versicherten gibt es keinen automatischen Datenaustausch mit der PKV. Hier müssen Arbeitnehmer eine Bescheinigung ihrer Versicherung vorlegen, die den monatlichen Beitrag ausweist.

Problem: Viele PKV-Tarife haben schwankende Beiträge. Wie geht die Software damit um? Lösung: Monatliche Aktualisierung statt Jahresdurchschnitt.

Geringfügig Beschäftigte (Minijobs)

Minijobber zahlen keine Sozialversicherungsbeiträge (außer Rentenversicherung, von der sie sich befreien lassen können). Für sie entfällt die Vorsorgepauschale praktisch.

Bis 2025 profitierten sie von der Mindestpauschale, ab 2026 nicht mehr. Das kann bei Minijobbern, die zusätzlich in einer Hauptbeschäftigung versichert sind, zu Verschiebungen führen.

Grenzgänger und internationale Mitarbeiter

Arbeitnehmer, die in anderen EU-Ländern sozialversichert sind, müssen eine A1-Bescheinigung vorlegen. Diese Fälle erfordern manuelle Prüfung, weil der elektronische Datenaustausch nur innerhalb Deutschlands funktioniert.

Mehrfachbeschäftigung

Wer zwei Jobs hat, zahlt in beiden Sozialversicherungsbeiträge. Die Vorsorgepauschale wird aber nur beim ersten Arbeitgeber (Steuerklasse I-VI) berücksichtigt, nicht beim zweiten (Steuerklasse VI).

Die Reform ändert daran nichts, macht die Berechnung aber transparenter.

Rechtliche Grundlagen und BMF-Schreiben

Die Reform basiert auf dem Kreditzweitmarktförderungsgesetz vom 22. Dezember 2023. Ursprünglich sollte die Änderung bereits 2024 in Kraft treten, wurde aber um zwei Jahre verschoben, um Softwareanbietern und Verwaltung mehr Vorlaufzeit zu geben.

Das entscheidende Dokument ist das BMF-Schreiben vom 14. August 2025 (Aktenzeichen IV C 5 - S 2367/24/10002). Es regelt:

Die Berechnung der Vorsorgepauschale nach § 39b Abs. 2 Satz 5 Nr. 3 EStG

Den elektronischen Datenaustausch zwischen Versicherungen und Finanzämtern

Übergangsregelungen für 2026 (Härtefallklauseln)

Steuerberater und Payroll-Verantwortliche sollten das Schreiben vollständig lesen. Es ist auf der Website des Bundesfinanzministeriums frei verfügbar.

Ausblick: Was kommt nach 2026?

Die Vorsorgepauschale-Reform ist ein Schritt hin zu einem vollautomatisierten Lohnsteuerabzugsverfahren. Mittelfristig plant die Finanzverwaltung:

Echtzeit-Lohnsteuerabzug: Statt monatlicher Voranmeldungen könnten Unternehmen künftig nach jeder Auszahlung sofort Lohnsteuer abführen.

Vollständiger Datenabgleich: Nicht nur Versicherungsbeiträge, auch Werbungskosten, Sonderausgaben und Freibeträge könnten automatisch einfließen.

Wegfall der Steuererklärung: Wenn das Finanzamt alle Daten hat, braucht es irgendwann keine Jahreserklärung mehr. Estland macht es vor.

Bis dahin ist es ein langer Weg. Die Vorsorgepauschale 2026 ist der erste große Test, ob der digitale Datenaustausch funktioniert.

Fazit: Jetzt handeln, nicht im Januar überrascht werden

Die DATEV, Lexware, SAP) sind vorbereitet. Kritisch wird es bei kleineren, selbstgestrickten Lösungen oder veralteten On-Premise-Systemen.

Nutzen Sie die verbleibenden Monate:Vorsorgepauschale-Reform wirkt auf den ersten Blick wie ein technisches Detail. Tatsächlich betrifft sie jeden Arbeitgeber in Deutschland. Wer seine Software nicht rechtzeitig anpasst, produziert im Januar 2026 fehlerhafte Abrechnungen.

Die gute Nachricht: Die meisten großen Payroll-Anbieter (

Software-Update beauftragen (bis Dezember 2025)

ELStAM-Abruf testen

Mitarbeiter informieren

Pilot-Abrechnung durchführen

Wer vorbereitet ist, wird die Umstellung kaum merken. Wer es verschläft, hat im Januar 2026 ein Problem.

Quellen

BMF-Schreiben zur Vorsorgepauschale ab 2026', Aktenzeichen IV C 5 - S 2367/24/10002Bundesfinanzministerium (14.08.2025): '

Haufe (2025): 'Vorsorgepauschale im Lohnsteuerabzugsverfahren ab 2026'. haufe.de/steuern

Smartsteuer Blog (2025): 'Lohnabrechnung: Das ändert sich 2026'. smartsteuer.de/blog

Deloitte Tax News (2025): 'BMF: Änderungen bei der Vorsorgepauschale ab 01.01.2026'. deloitte-tax-news.de

Lohn-Info.de (2025): 'Vorsorgepauschale im Lohnsteuerabzugsverfahren'. lohn-info.de

Über project b.: project b. ist bereits für die ELStAM-Abruf. Kontaktieren Sie uns für eine Demo.Vorsorgepauschale-Reform 2026 vorbereitet. Unsere Software aktualisiert sich automatisch und unterstützt den vollständigen

Was ändert sich bei der Vorsorgepauschale 2026?

Ab 2026 wird die Vorsorgepauschale nach neuen Berechnungsregeln ermittelt, die höhere Kranken- und Pflegeversicherungsbeiträge berücksichtigen. Die Software-Anbieter müssen ihre Programmablaufpläne (PAP) aktualisieren. Alle Arbeitgeber müssen sicherstellen, dass ihre Payroll-Software das Update erhält.

Ist meine Payroll-Software bereits 2026-ready?

Kontaktieren Sie Ihren Anbieter und fragen Sie gezielt nach Updates für die Vorsorgepauschale-Reform, ELStAM-Abruf und neue Programmablaufpläne. Die meisten großen Anbieter wie DATEV oder Lexware liefern Updates bis Dezember 2025. project b. hat seine Software schon früh auf entsprechende Updates ausgelegt. Kleinere Anbieter sollten Sie frühzeitig kontaktieren.

Was passiert bei fehlerhafter Berechnung?

Falsche Vorsorgepauschalen führen zu inkorrekter Lohnsteuer und können Nachzahlungen auslösen. Bei Betriebsprüfungen drohen Nachforderungen mit Zinsen. Eine rechtzeitige Software-Aktualisierung vermeidet diese Risiken vollständig.

Finn R.

Weiterführende Artikel

·

Entgelt

Werkstudent Gehalt 2026: Stundenlohn, Abzüge, Netto-Rechnung

Was verdient ein Werkstudent 2026? Stundenlöhne nach Branche, Abzüge im Detail, Netto-Beispielrechnungen und Arbeitgeberkosten auf einen Blick.

·

Entgelt

Personalfragebogen: Vorlage, Pflichtangaben und Datenschutz 2026

Personalfragebogen für neue Mitarbeiter: Pflichtangaben, unzulässige Fragen, DSGVO-konforme Vorlage und Muster für Vollzeit, Minijob und Werkstudenten.

·

Entgelt

Betriebsnummer beantragen: Schritt-für-Schritt-Anleitung für Arbeitgeber

Betriebsnummer beantragen in 3 Schritten: Online-Antrag beim Betriebsnummern-Service, Bearbeitungsdauer und was Sie als Arbeitgeber wissen müssen.

·

Entgelt

Kurzfristige Beschäftigung 2026: Der komplette Guide für Arbeitgeber

Kurzfristige Beschäftigung 2026: 70-Tage-Regel, SV-Freiheit, Meldepflichten und Lohnsteuer. Inkl. Berufsmäßigkeitsprüfung und Unterschied zum Minijob.

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

·

Entgelt

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

·

Entgelt

Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

·

Entgelt

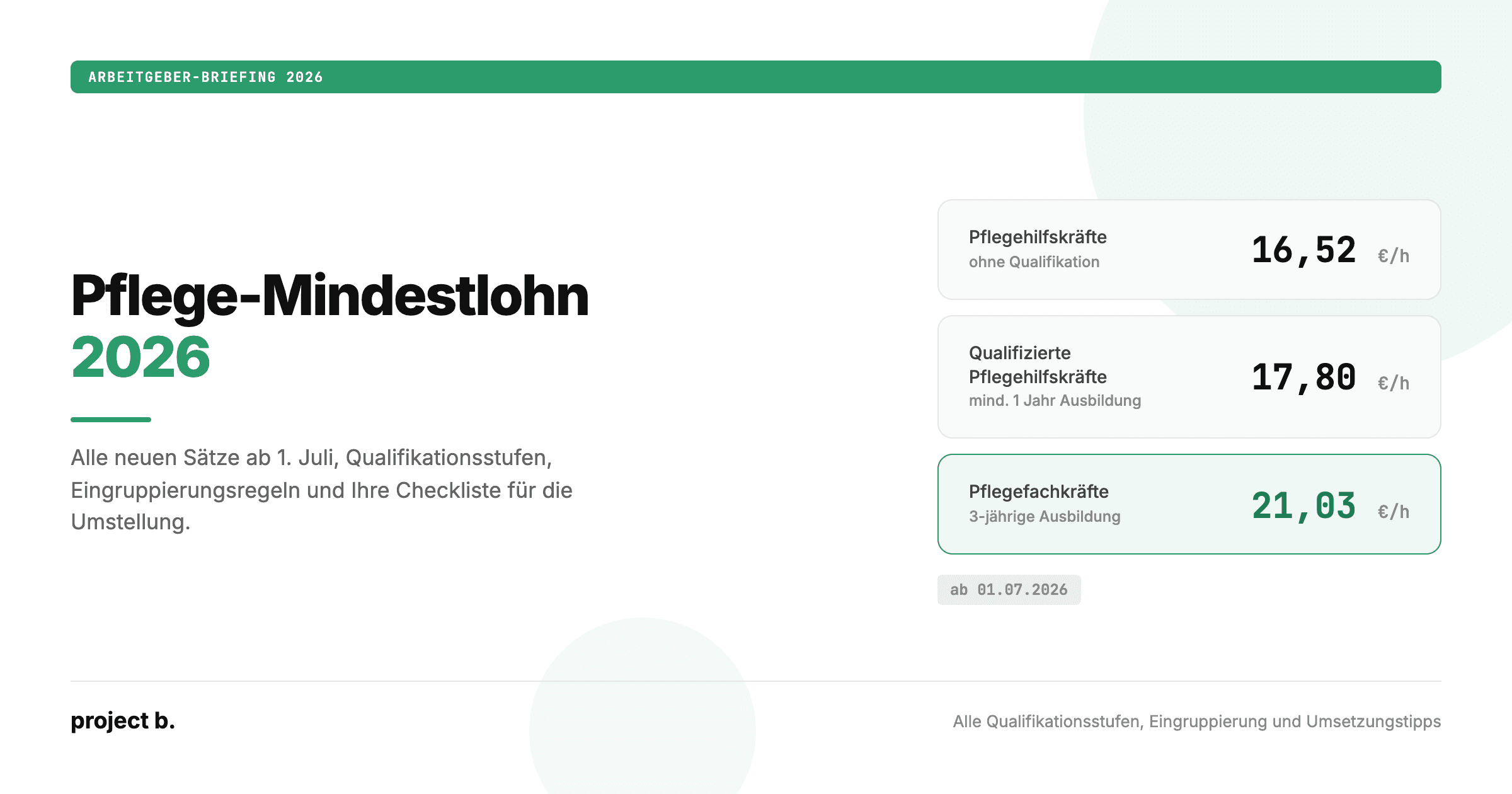

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

·

Outsourcing

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

·

Outsourcing

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

·

Outsourcing

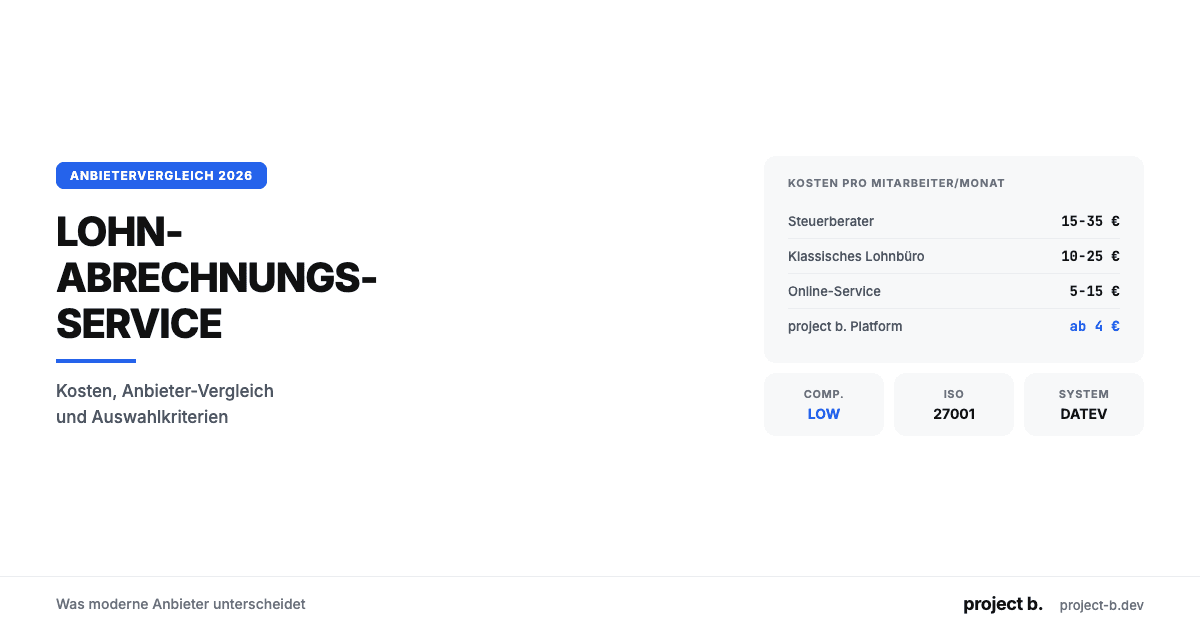

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

·

Outsourcing

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

·

Outsourcing

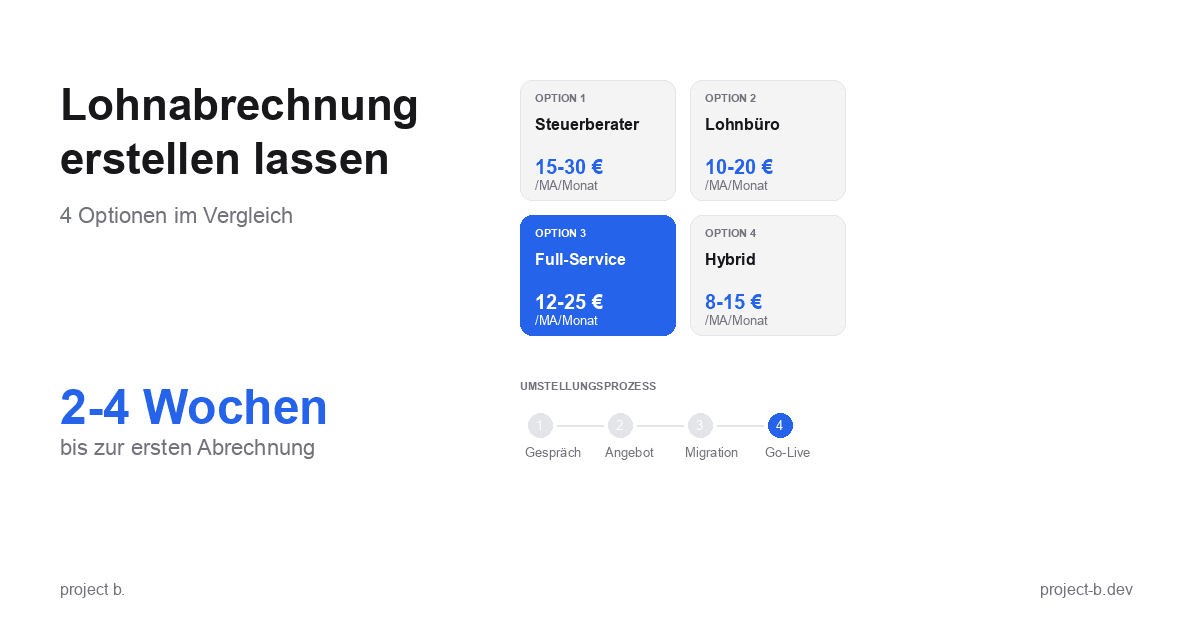

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

·

Entgelt

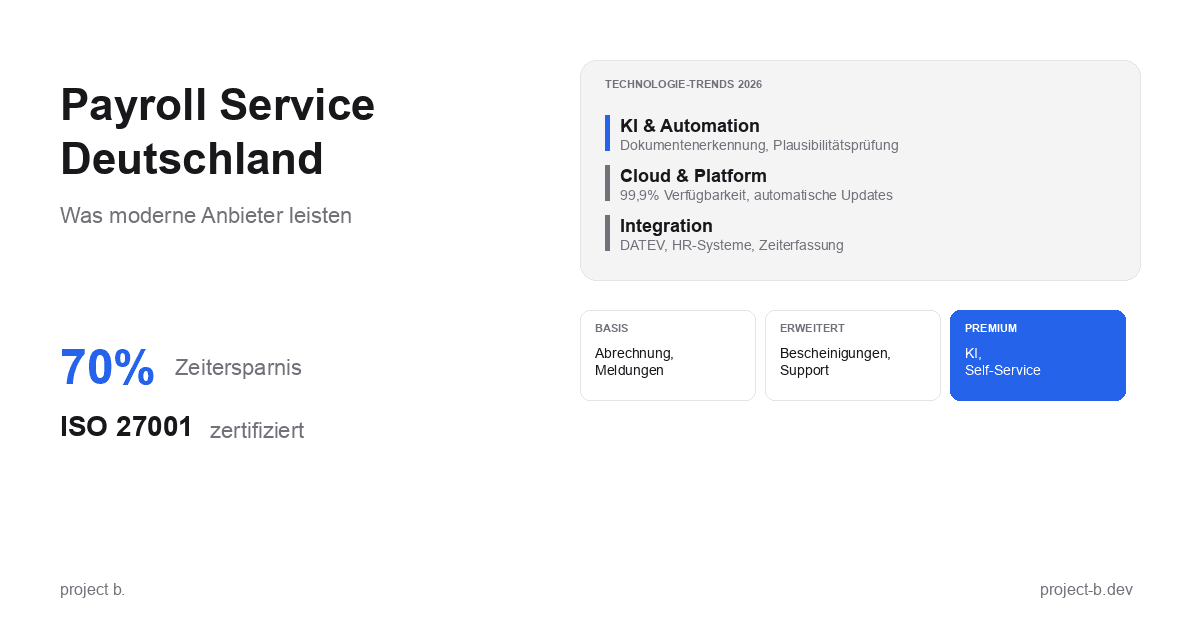

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

·

Outsourcing

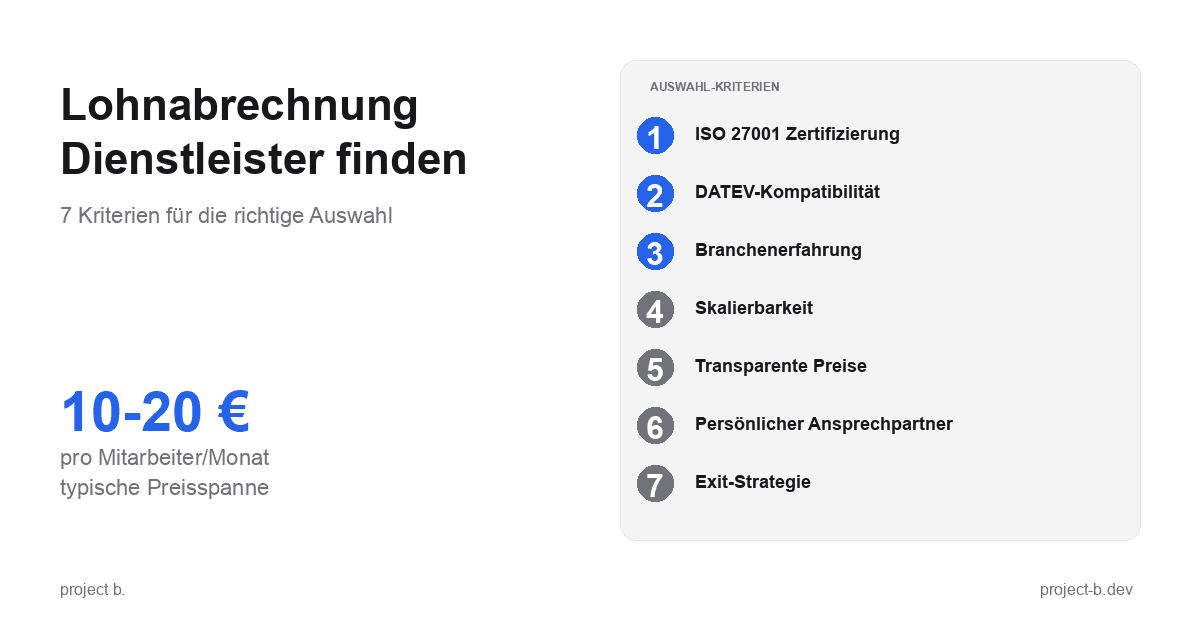

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

·

Outsourcing

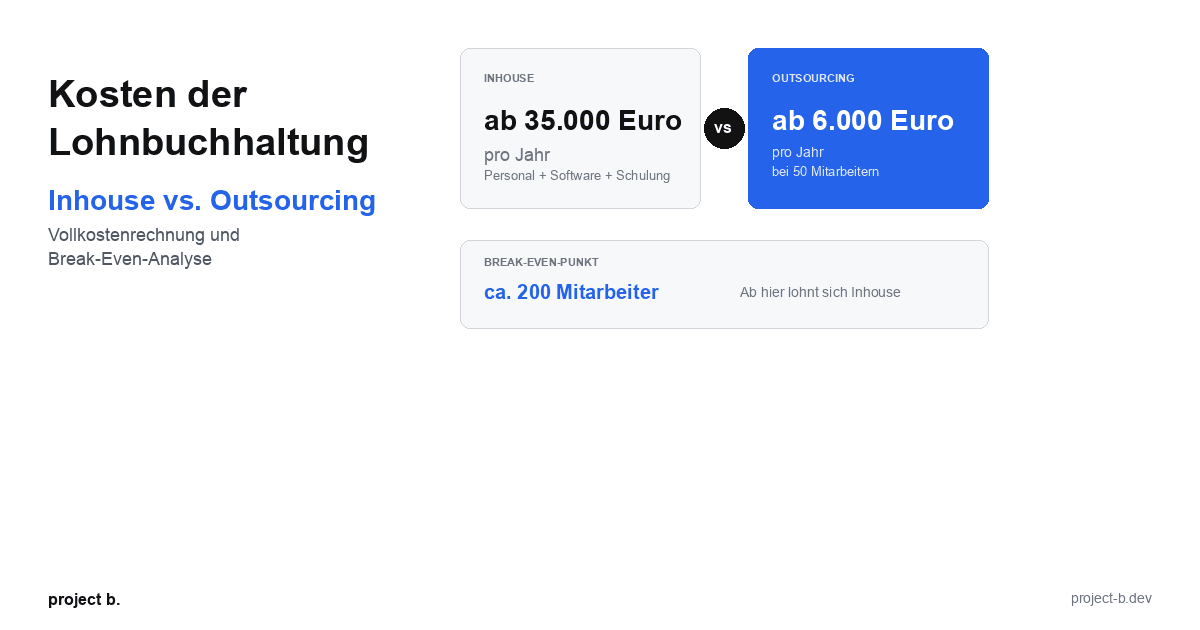

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

·

Outsourcing

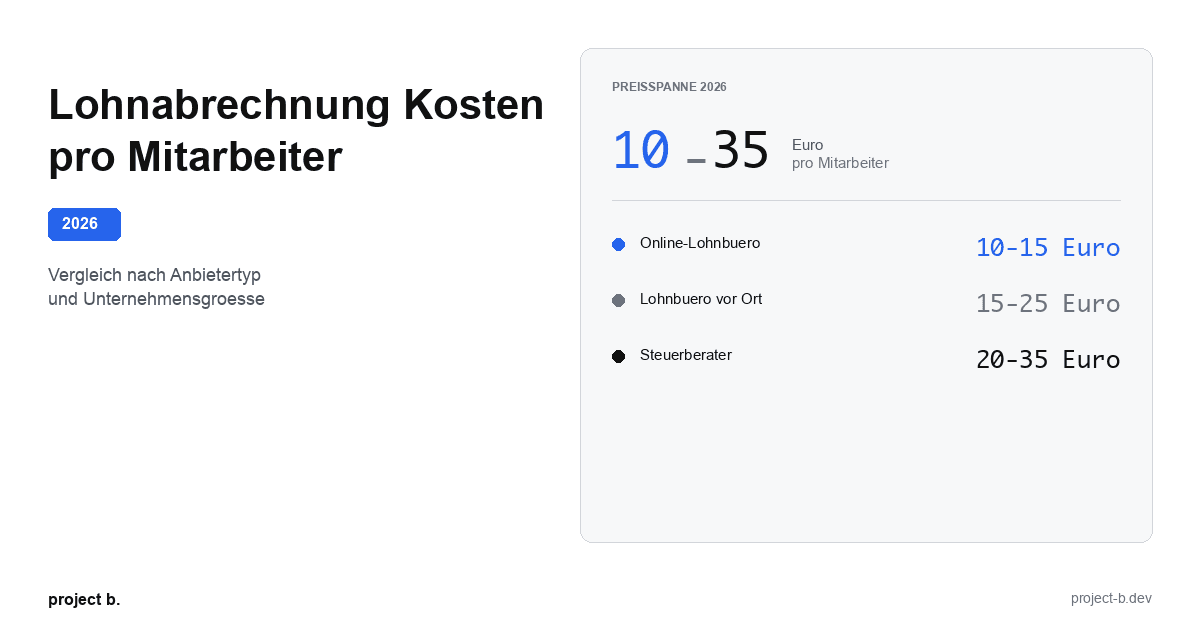

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

·

Outsourcing

Was kostet eine Lohnabrechnung beim Steuerberater?

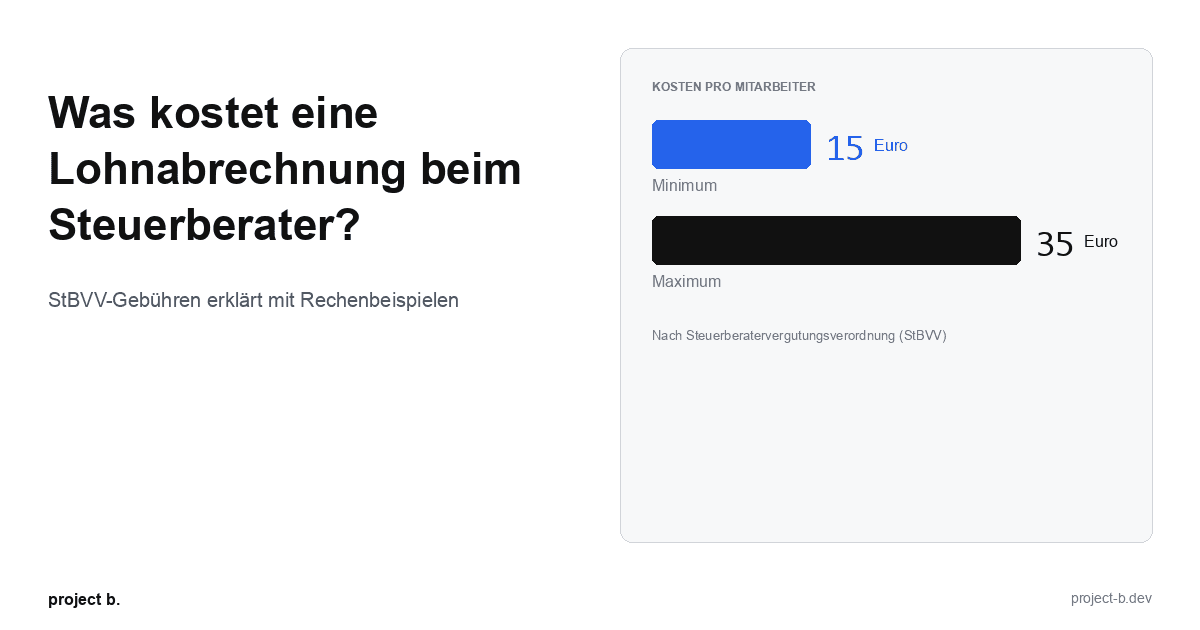

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

·

Outsourcing

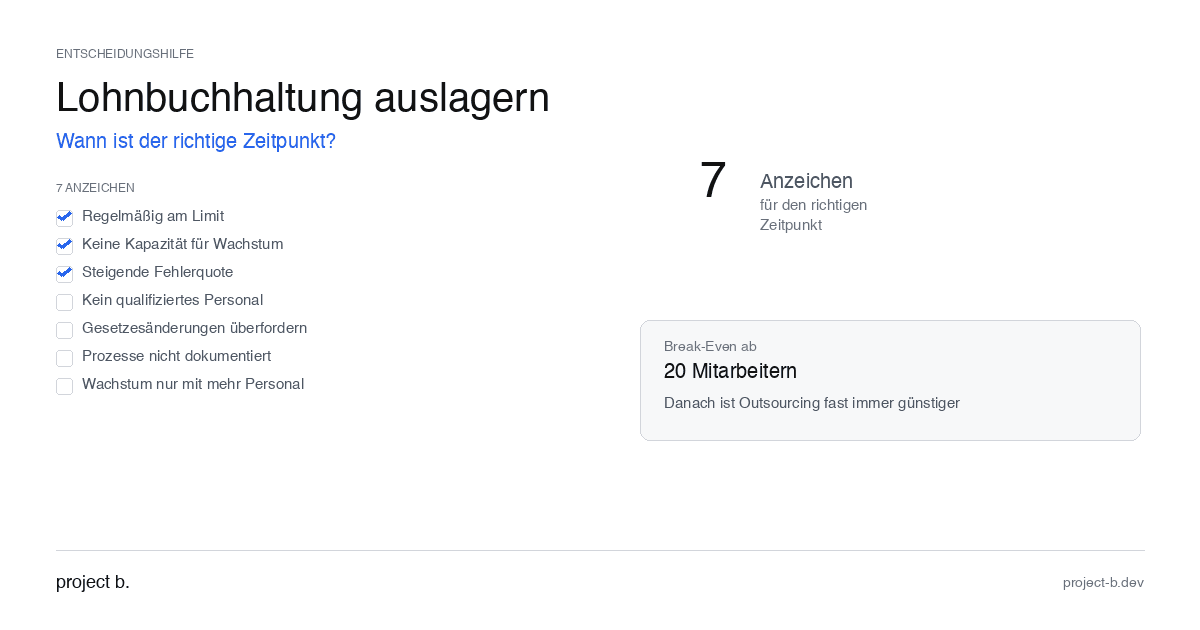

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

·

Outsourcing

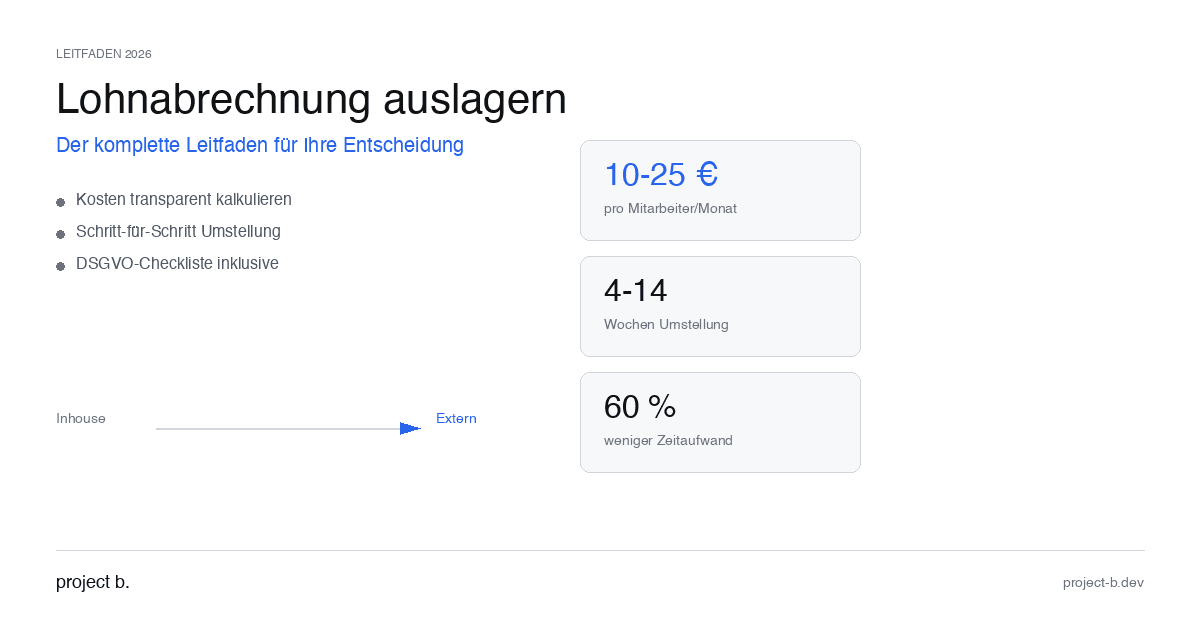

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

·

Outsourcing

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

·

KI

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

·

KI

Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

·

KI

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

·

Entgelt

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

·

KI

KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

·

Entgelt

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

·

Entgelt

Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.

·

Entgelt

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.