Aktivrente 2026: Was Lohnbüros und HR-Abteilungen jetzt vorbereiten müssen

14.01.2026

Aktivrente ab Januar 2026: Bis zu 2.000 € Freibetrag für Rentner. Erfahren Sie, welche Payroll-Prozesse sich ändern und wie KI die Umsetzung erleichtert.

Lust auf Lohn, der endlich entlastet?

Hinterlass Deine Kontaktdaten – wir melden uns zeitnah bei Dir.

Der Fachkräftemangel in Deutschland spitzt sich zu. 400.000 offene Stellen können laut DIHK nicht besetzt werden. Die Bundesregierung hat reagiert: Mit der Aktivrente erhalten erwerbstätige Rentner ab Januar 2026 einen Freibetrag von bis zu 2.000 Euro monatlich auf ihr Arbeitsentgelt.

Für Lohnbüros und HR-Abteilungen bedeutet das: neue Abrechnungslogik, neue Dokumentationspflichten, neue Beratungsgespräche mit Mandanten und Mitarbeitenden. Dieser Artikel erklärt, was sich konkret ändert. Und wie Sie die Umstellung meistern.

Was ist die Aktivrente?

Die Aktivrente ist ein steuerlicher Freibetrag für Rentner, die neben ihrer Rente weiterarbeiten. Sie ersetzt die bisherige Hinzuverdienstgrenze und soll Erwerbstätigkeit im Rentenalter attraktiver machen.

Die wichtigsten Fakten

Aspekt | Details |

|---|---|

Startdatum | 1. Januar 2026 |

Freibetrag | Bis zu 2.000 € monatlich (24.000 € jährlich) |

Zielgruppe | Altersrentner ab Regelaltersgrenze |

Wirkung | Freibetrag mindert steuerpflichtiges Einkommen |

Wer profitiert?

Der Freibetrag gilt für Bezieher einer Regelaltersrente, die weiterhin erwerbstätig sind. Konkret betrifft das:

Rentner in Teilzeit- oder Vollzeitbeschäftigung

Rentner mit geringfügiger Beschäftigung (Minijob)

Selbstständige Rentner mit Einkünften aus Gewerbebetrieb

Nicht betroffen sind Frührentner vor Erreichen der Regelaltersgrenze sowie Erwerbsminderungsrentner.

Warum die Aktivrente jetzt kommt

Die Zahlen sprechen für sich: Laut Statistischem Bundesamt waren 2024 bereits 1,3 Millionen Menschen über 65 Jahren erwerbstätig. Tendenz steigend. Gleichzeitig gehen die geburtenstarken Jahrgänge in Rente. Die Lücke wächst.

Der demografische Druck

Der Arbeitsmarkt steht vor einem strukturellen Problem:

2025-2035: Die Babyboomer-Generation (1955-1969) erreicht das Rentenalter

Bis 2035: Rund 4 Millionen Erwerbstätige weniger als heute

Jetzt schon: 400.000 unbesetzte Stellen laut DIHK-Fachkräftereport

Die Aktivrente ist ein Baustein, um erfahrene Fachkräfte länger im Arbeitsmarkt zu halten.

Was Unternehmen davon haben

Für Arbeitgeber wird es attraktiver, Rentner zu beschäftigen oder über die Regelaltersgrenze hinaus zu halten:

Geringere Lohnnebenkosten: Keine Beiträge zur Arbeitslosenversicherung

Steuerliche Entlastung: Der Freibetrag macht Bruttolohn-Erhöhungen günstiger

Know-how bleibt: Erfahrene Mitarbeiter gehen nicht von heute auf morgen

Was sich in der Lohnabrechnung ändert

Die technische Umsetzung der Aktivrente erfordert Anpassungen in drei Bereichen: Stammdaten, Berechnung und Dokumentation.

1. Stammdatenpflege

Bevor der Freibetrag angewendet werden kann, müssen Sie wissen, wer anspruchsberechtigt ist:

Zu erfassen: - Geburtsdatum (zur Prüfung der Regelaltersgrenze) - Rentenbezug (ja/nein) - Art der Rente (Regelaltersrente vs. Frührente vs. Erwerbsminderung) - Rentenbescheid oder Nachweis der Rentenversicherung

Herausforderung: Viele Unternehmen wissen gar nicht, welche Mitarbeitenden bereits Rente beziehen. Das Geburtsdatum allein reicht nicht aus. Der Rentenbezug muss aktiv abgefragt und dokumentiert werden.

2. Freibetrag-Berechnung

Der Aktivrenten-Freibetrag wird monatlich auf das steuerpflichtige Arbeitsentgelt angerechnet:

Berechnungslogik:

Bruttolohn: 3.500 €

- Aktivrenten-Freibetrag: -2.000 €

= Steuerpflichtiges Entgelt: 1.500 €

Wichtig: Der Freibetrag kann nicht ins Minus führen. Bei einem Bruttolohn von 1.500 Euro wird nur dieser Betrag als Freibetrag angesetzt, nicht 2.000 Euro.

Jahresbetrachtung: Der Freibetrag beträgt maximal 24.000 Euro pro Jahr. Bei unterjährigem Beschäftigungsbeginn oder -ende erfolgt eine anteilige Berechnung.

3. Dokumentation und Nachweispflicht

Für die Lohnsteuer-Außenprüfung müssen Sie nachweisen können:

Wer den Freibetrag erhalten hat

Auf welcher Grundlage (Rentenbescheid)

In welcher Höhe (monatlich und kumuliert)

Empfehlung: Legen Sie eine separate Dokumentation an, die folgende Felder enthält: - Mitarbeiter-ID - Datum Rentenbeginn - Nachweis-Typ und Eingangsdatum - Monatlicher Freibetrag - Kumulierter Jahresfreibetrag

Zeitplan: Wann Sie was tun sollten

Die Aktivrente tritt zum 1. Januar 2026 in Kraft. Der Vorbereitungsaufwand sollte nicht unterschätzt werden.

Sofort (Januar 2026)

Bestandsaufnahme: Welche Mitarbeitenden sind über 65? Wer bezieht bereits Rente?

Abfrage starten: Schriftliche Abfrage an potenziell Betroffene

Software prüfen: Kann Ihr Lohnsystem den Freibetrag abbilden?

Februar-März 2026

Nachweise sammeln: Rentenbescheide oder Bestätigungen der DRV einfordern

Stammdaten pflegen: Rentenbezug und -art im System hinterlegen

Testläufe: Probeabrechnungen mit Freibetrag-Anwendung

Ab April 2026

Regelbetrieb: Freibetrag wird automatisch berücksichtigt

Monitoring: Jahresfreibetrag im Blick behalten (24.000 €-Grenze)

Beratung: Mandanten und Mitarbeitende über Auswirkungen informieren

Typische Fragen aus der Praxis

In Gesprächen mit Lohnbüros und HR-Abteilungen tauchen immer wieder dieselben Fragen auf:

“Wie erkenne ich, wer berechtigt ist?”

Das Alter allein reicht nicht. Ein 67-Jähriger kann Frührentner mit Abzügen sein. Dann wäre er nicht berechtigt. Oder er arbeitet weiter, ohne Rente zu beziehen. Dann gibt es keinen Freibetrag.

Lösung: Aktive Abfrage mit drei Fragen: 1. Beziehen Sie eine Altersrente? 2. Wenn ja: Handelt es sich um eine Regelaltersrente (ohne Abzüge)? 3. Können Sie einen Rentenbescheid oder eine DRV-Bestätigung vorlegen?

“Was passiert bei mehreren Arbeitgebern?”

Der Freibetrag von 2.000 Euro gilt insgesamt, nicht pro Arbeitgeber. Bei mehreren Beschäftigungsverhältnissen muss der Arbeitnehmer eine Aufteilung vornehmen.

In der Praxis: Der Arbeitnehmer teilt dem Hauptarbeitgeber mit, welchen Anteil des Freibetrags er dort in Anspruch nehmen möchte. Die übrigen Arbeitgeber erhalten den Rest. Oder keinen Freibetrag.

“Muss ich den Freibetrag automatisch anwenden?”

Nein. Der Arbeitnehmer muss den Freibetrag beantragen und einen Nachweis vorlegen. Ohne Nachweis keine Anwendung. So schützen Sie sich vor Fehlern.

So hilft KI bei der Aktivrenten-Umsetzung

Die größte Herausforderung bei der Aktivrente ist nicht die Berechnung. Die ist simpel. Die Herausforderung liegt in der Identifikation der Berechtigten und der lückenlosen Dokumentation.

Automatische Erkennung von Berechtigten

Moderne KI-Systeme wie RITA können Stammdaten systematisch auswerten:

Altersscreening: Automatische Identifikation aller Mitarbeitenden über 65

Dokumentenanalyse: Rentenbescheide werden erkannt und ausgewertet

Plausibilitätsprüfung: System meldet Unstimmigkeiten (z.B. Alter 68, aber kein Rentenbezug hinterlegt)

Beispiel: Ein Lohnbüro mit 500 Mandanten und 3.000 Mitarbeitenden müsste manuell jeden Einzelnen prüfen. Mit KI-Unterstützung wird eine Liste der potenziell Berechtigten in Minuten erstellt. Statt in Tagen.

Dokumentenverarbeitung ohne Abtippen

Rentenbescheide kommen in verschiedenen Formaten: per Post eingescannt, als PDF, manchmal als Foto vom Handy. KI-gestützte Dokumentenverarbeitung extrahiert die relevanten Daten:

Rentenart (Regelaltersrente ja/nein)

Rentenbeginn

Versicherungsnummer

Diese Daten fließen direkt in die Stammdaten. Ohne manuelle Eingabe, ohne Tippfehler.

Freibetrag-Monitoring über das Jahr

Der Jahresfreibetrag von 24.000 Euro muss überwacht werden. Bei Mitarbeitenden mit schwankendem Einkommen (z.B. Provisionen, Überstunden) kann der Freibetrag schneller ausgeschöpft sein als gedacht.

KI-Unterstützung: - Automatische Warnung bei Annäherung an die 24.000 €-Grenze - Prognose basierend auf bisherigem Jahresverlauf - Hinweis an Sachbearbeiter, wenn manueller Eingriff nötig wird

Revisionssichere Dokumentation

Jede Freibetrag-Anwendung wird automatisch protokolliert:

Wer hat wann welchen Freibetrag erhalten?

Auf welcher Nachweisgrundlage?

Wer hat die Freigabe erteilt?

Bei einer Lohnsteuer-Außenprüfung können Sie diese Daten auf Knopfdruck vorlegen. Ohne Aktenordner zu wälzen.

Checkliste: Aktivrente 2026 umsetzen

Nutzen Sie diese Checkliste für Ihre Mandanten oder Ihr Unternehmen:

Stammdaten

Alle Mitarbeitenden über 65 Jahren identifiziert

Rentenbezug abgefragt (ja/nein/welche Art)

Nachweise (Rentenbescheid) eingefordert und abgelegt

Stammdaten im Lohnsystem ergänzt

Prozesse

Berechnungslogik im Lohnsystem geprüft/eingerichtet

Dokumentationsablage definiert (digital empfohlen)

Zuständigkeit für Freibetrag-Verwaltung geklärt

Eskalationsprozess bei Unklarheiten festgelegt

Kommunikation

Mandanten/Führungskräfte über Aktivrente informiert

Betroffene Mitarbeitende angeschrieben

FAQ für Rückfragen vorbereitet

Qualitätssicherung

Testabrechnung mit Freibetrag durchgeführt

Jahresfreibetrag-Monitoring eingerichtet

Prüfpunkte für Lohnsteuer-Außenprüfung definiert

Fazit: Vorbereitung zahlt sich aus

Die Aktivrente ist keine Revolution. Aber sie erfordert saubere Prozesse. Wer jetzt die Stammdaten pflegt, Nachweise einsammelt und die Dokumentation vorbereitet, spart sich im laufenden Jahr viel Ärger.

Für Lohnbüros mit vielen Mandanten oder HR-Abteilungen mit vielen Rentnern lohnt sich der Blick auf KI-gestützte Tools. Sie nehmen die Fleißarbeit ab: Berechtigte identifizieren, Dokumente auswerten, Freibeträge überwachen.

Das Ergebnis: Mehr Zeit für Beratung. Weniger Risiko bei der Prüfung. Und zufriedene Mandanten, die pünktlich ihre korrekten Abrechnungen bekommen.

Nächste Schritte

Sie möchten wissen, wie KI-gestützte Lohnabrechnung bei der Aktivrenten-Umsetzung konkret aussieht?

Drei Optionen, alle kostenfrei:

Webinar ansehen: In 30 Minuten zeigen wir, wie RITA Stammdaten prüft und Dokumente verarbeitet

Beratungsgespräch buchen: 30 Minuten, unverbindlich. Ihre Fragen, unsere Antworten

Demo-Zugang testen: project b. mit echten Testdaten ausprobieren

Sie müssen heute nichts entscheiden. Aber wissen, was möglich ist, schadet nie.

Mehr erfahren auf project-b.dev

Dieser Artikel wurde im Januar 2026 veröffentlicht und entspricht dem aktuellen Rechtsstand. Bei konkreten steuerlichen Fragen wenden Sie sich an Ihren Steuerberater.

Wie hoch ist der Aktivrenten-Freibetrag 2026?

Der Freibetrag beträgt bis zu 2.000 Euro monatlich, maximal 24.000 Euro pro Jahr. Er wird vom steuerpflichtigen Arbeitsentgelt abgezogen und reduziert so die Lohnsteuer.

Muss der Arbeitgeber den Freibetrag automatisch anwenden?

Nein. Der Freibetrag wird nur auf Antrag des Arbeitnehmers angewendet. Der Arbeitnehmer muss einen Nachweis über den Rentenbezug vorlegen, zum Beispiel den Rentenbescheid oder eine Bestätigung der Deutschen Rentenversicherung.

Kann KI bei der Aktivrenten-Abrechnung helfen?

Ja. KI-Systeme können Rentner automatisch identifizieren, Rentenbescheide auswerten und den Jahresfreibetrag überwachen. Das spart Zeit bei der Vorbereitung und reduziert Fehler bei der Dokumentation für Betriebsprüfungen.

Finn R.

Weiterführende Artikel

16.04.2026

·

Entgelt

Steuerberater Digitalisierung: Wie neue Kanzleien Lohnabrechnung von Anfang an richtig aufsetzen

No need to spend time changing colors and styles manually. Our component & layouts are styled out of the box

14.04.2026

·

KI

DATEV Alternative Lohnabrechnung: Was Kanzleien 2026 wirklich brauchen

DATEV Alternative für die Lohnabrechnung gesucht? Warum ein Vorsystem sinnvoller ist als ein kompletter Wechsel. Mit Kostenvergleich und Praxisbeispiel.

09.04.2026

·

KI

+25 % mehr Abrechnungen pro Sachbearbeiter: Wie LohnDialog mit project b. skaliert

LohnDialog verarbeitet 20.525 Abrechnungen pro Monat mit 24 Sachbearbeitern. Kein neues Personal. +25 % Effizienz nach 15 Monaten. Die Zahlen im Detail.

07.04.2026

·

KI

Von 4 auf 2: Wie ein Lohnbüro seine Produktivität verdoppelt hat

Wie der PSP Paymi mit project b. von 4 auf 2 FTEs reduzierte und 1.000 Abrechnungen pro Person verarbeitet. 67 % über Branchenschnitt. Mit Zahlen.

01.04.2026

·

Entgelt

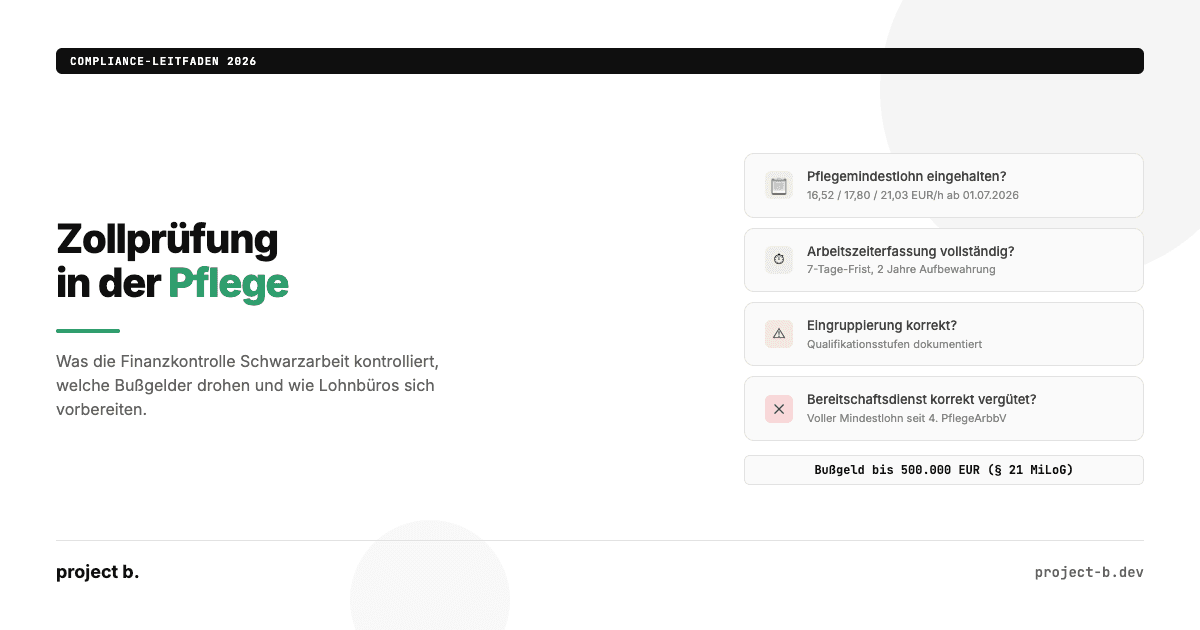

Zollprüfung Pflege 2026: Was die FKS kontrolliert und wie Sie sich vorbereiten

Was die Finanzkontrolle Schwarzarbeit in Pflegeeinrichtungen prüft: Mindestlohn, Arbeitszeiterfassung, Dokumentation. Bußgelder bis 500.000 EUR und wie Sie sich schützen.

30.03.2026

·

Entgelt

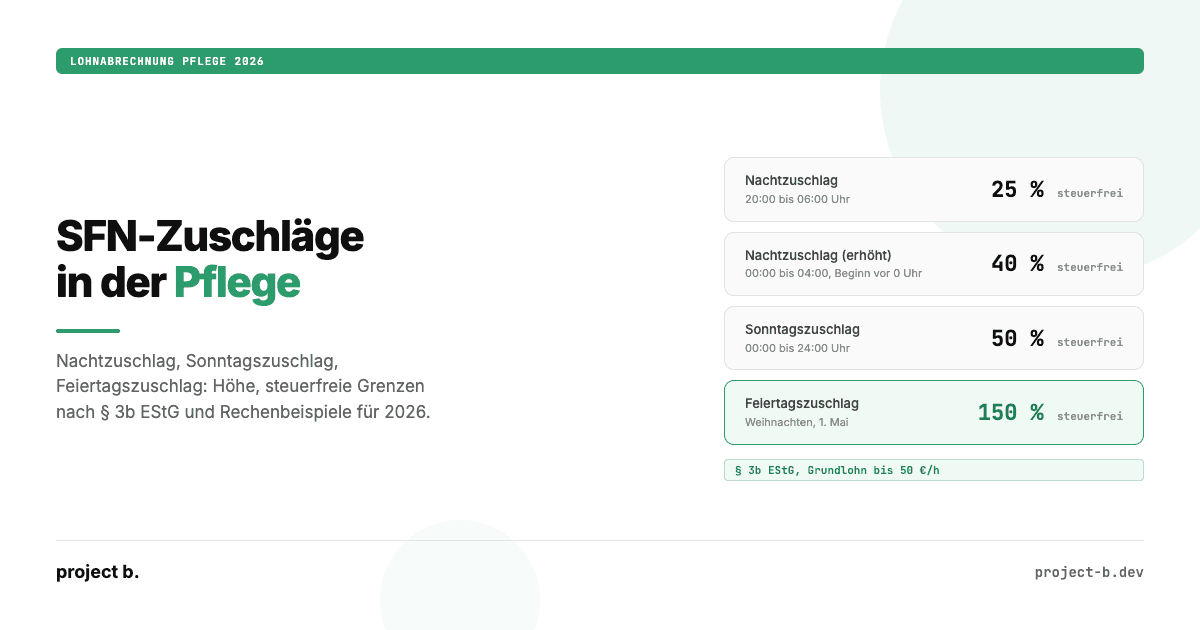

Zuschläge Pflege 2026: Nacht-, Sonntags- und Feiertagszuschläge korrekt abrechnen

Nachtzuschlag, Sonntagszuschlag, Feiertagszuschlag in der Pflege 2026: Höhe, steuerfreie Grenzen nach § 3b EStG, Rechenbeispiele und typische Abrechnungsfehler.

27.03.2026

·

Entgelt

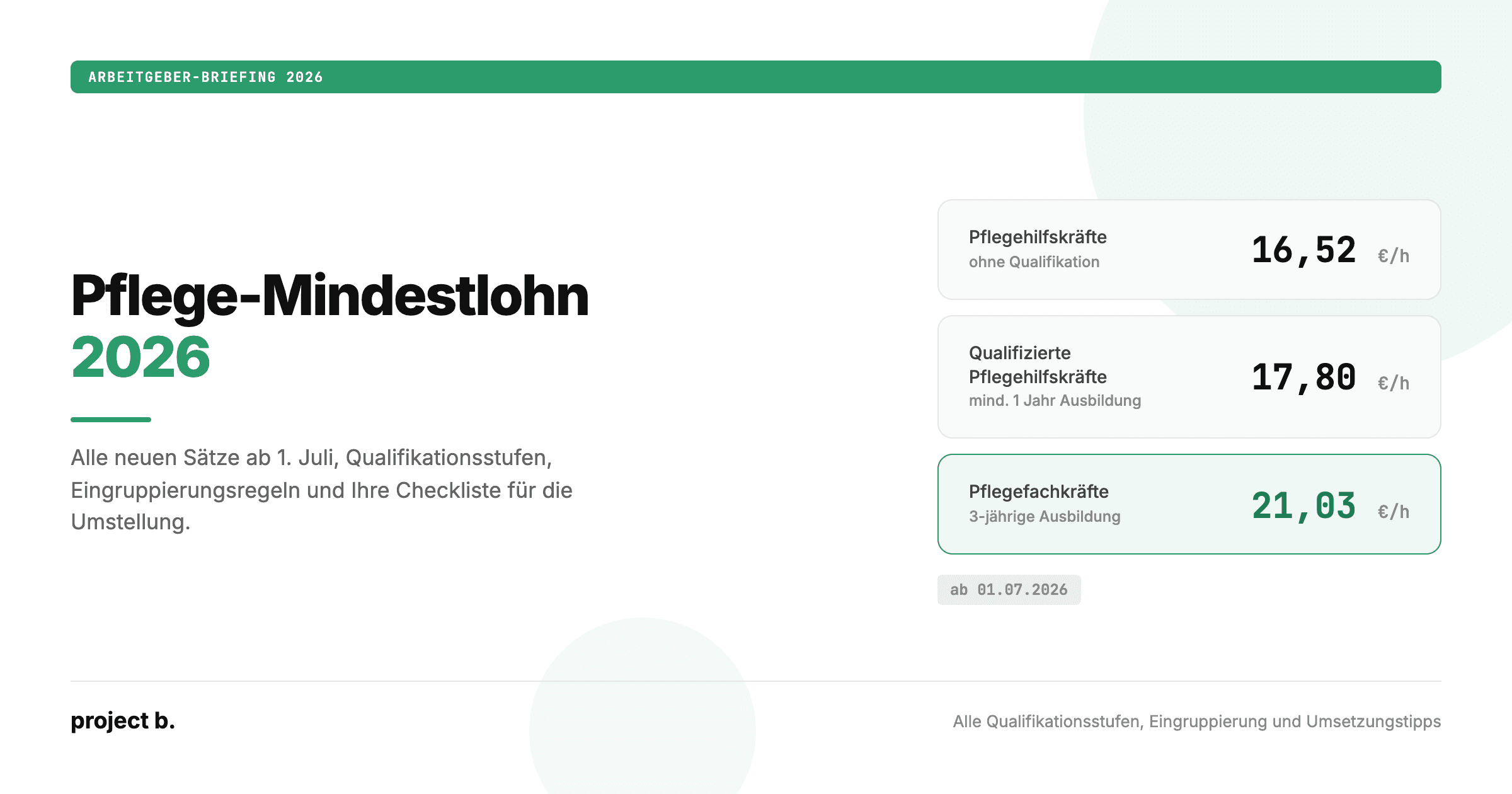

Pflegemindestlohn 2026: Alle neuen Sätze, Tabellen und Eingruppierungsregeln

Pflegemindestlohn 2026 ab 1. Juli: 16,52 bis 21,03 Euro pro Stunde. Alle drei Qualifikationsstufen, Eingruppierungsregeln und was Arbeitgeber jetzt umsetzen müssen.

20.03.2026

·

Outsourcing

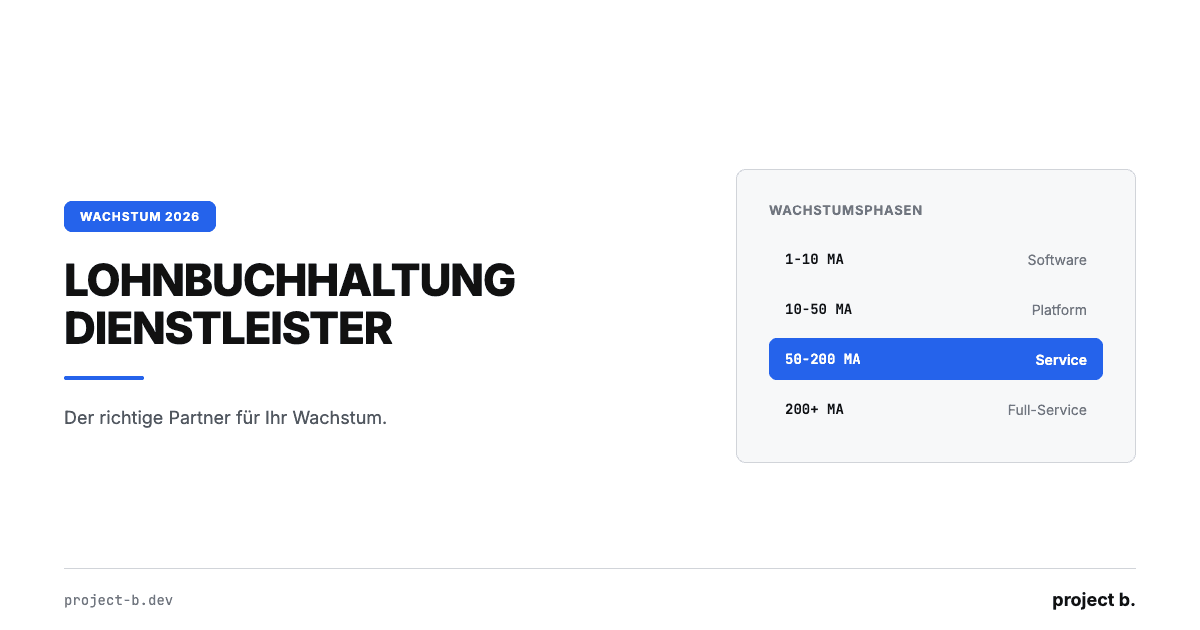

Lohnbuchhaltung Dienstleister: Der richtige Partner für Ihr Wachstum

Lohnbuchhaltung Dienstleister finden, der mit Ihrem Unternehmen wächst. Kosten, Phasenmodell und 5 Kriterien für skalierbare Lohnabrechnung ab 4 €/MA.

18.03.2026

·

Outsourcing

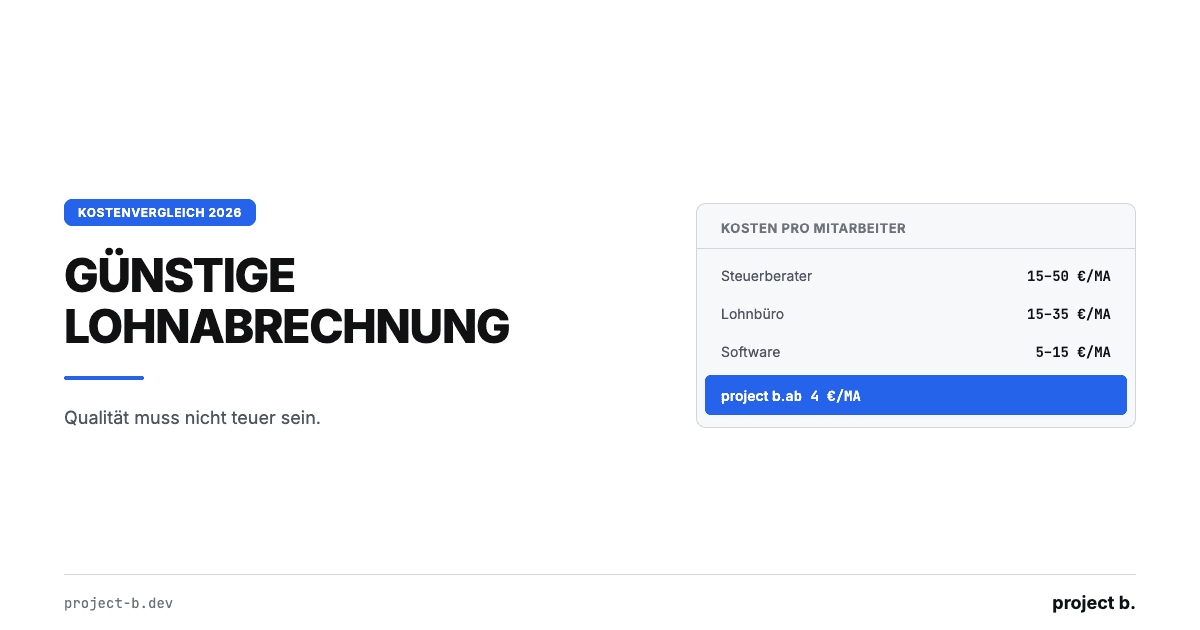

Günstige Lohnabrechnung: Qualität muss nicht teuer sein

Günstige Lohnabrechnung ab 4 €/Mitarbeiter: Kostenvergleich Software, Steuerberater und Outsourcing mit TCO-Rechnung und konkreten Spartipps für KMU.

16.03.2026

·

Outsourcing

Lohnabrechnung Dienstleister Vergleich: Die Optionen 2026

Lohnabrechnung Dienstleister Vergleich 2026: 4 Kategorien, 10 Kriterien, echte Preise ab 4€/MA. Finden Sie den passenden Payroll-Partner für Ihr Unternehmen.

13.03.2026

·

Outsourcing

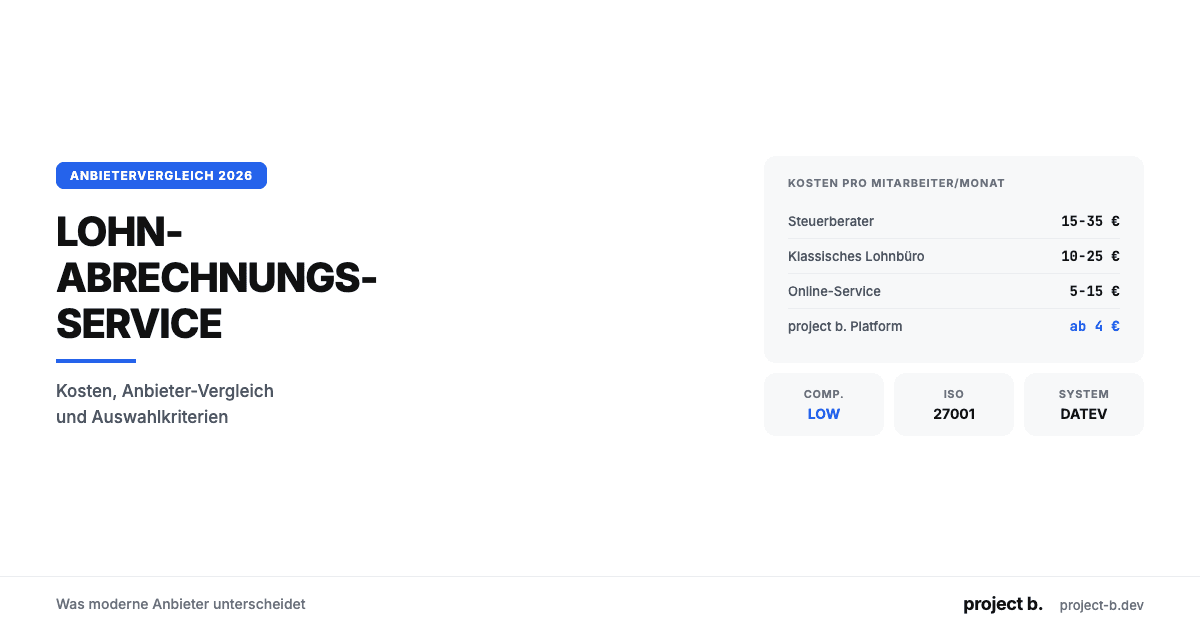

Lohnabrechnungsservice: Was moderne Anbieter unterscheidet

Lohnabrechnungsservice gesucht? Kosten ab 6 €/MA, Anbieter-Vergleich, Online vs. vor Ort und worauf Sie bei der Auswahl achten sollten. Jetzt informieren.

11.03.2026

·

Outsourcing

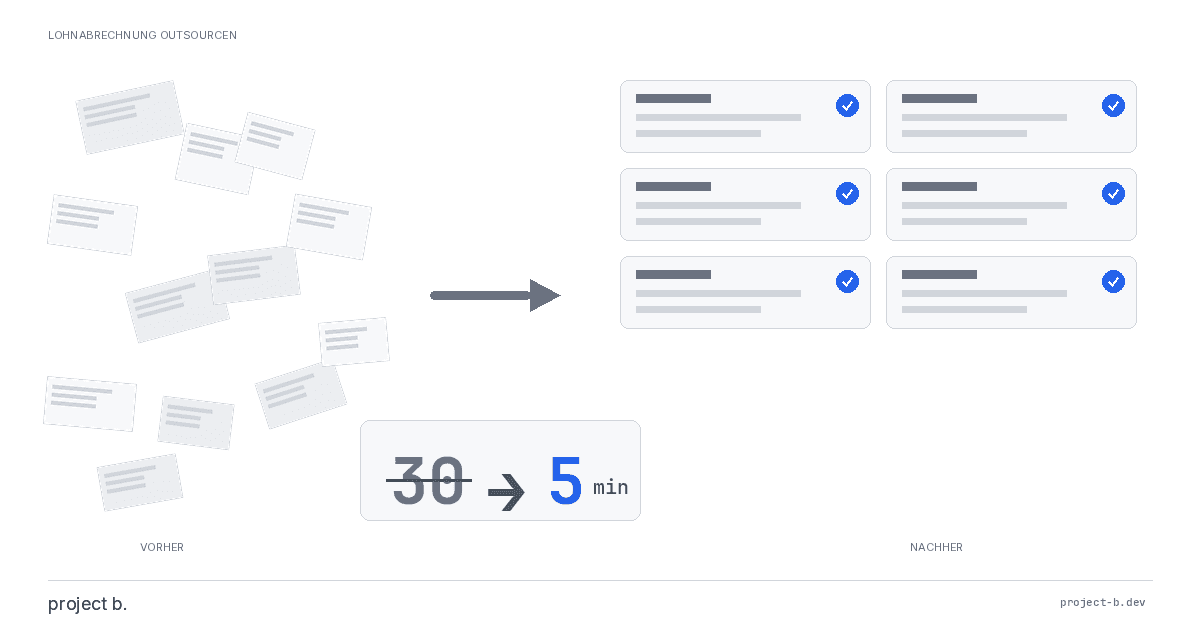

Vorbereitende Lohnbuchhaltung: Von 30 auf 5 Minuten

Was ist vorbereitende Lohnbuchhaltung? Aufgaben-Checkliste, DATEV-Integration, Software-Vergleich und wie KI den Zeitaufwand von 30 auf 5 Minuten senkt.

09.03.2026

·

Outsourcing

Lohnbüro Berlin: Professionelle Lohnabrechnung in der Hauptstadt

Lohnbüro in Berlin gesucht? Leistungen, Kosten (ab 6 €/MA), 7-Punkte-Checkliste und warum LohnDialog mit project b. Technologie die smarte Wahl ist.

05.03.2026

·

Outsourcing

Lohnabrechnung Berlin: Ihr Payroll-Partner in der Hauptstadt

Lohnabrechnung in Berlin mit LohnDialog und project b. Lohnbüro-Service, DATEV-Integration, ab €10/MA. Persönliche Betreuung vor Ort.

03.03.2026

·

Outsourcing

Lohnabrechnung München: Lohnbuchhaltung für KMU & Kanzleien

Lohnabrechnung in München ab €0,70/MA/Monat. Platform oder Outsourcing, DATEV-Integration, ISO 27001. So finden Sie den richtigen Partner.

27.02.2026

·

Outsourcing

DATEV Lohnabrechnung Kosten: Was Sie wirklich zahlen

Was kostet eine Lohnabrechnung mit DATEV? Preise pro Mitarbeiter, versteckte Zusatzkosten, Vergleich mit Alternativen. Mit konkretem Rechenbeispiel.

25.02.2026

·

Outsourcing

Steuerberater Lohnbuchhaltung: Mehr Mandate ohne mehr Personal

Als Steuerberater mehr Lohnmandate betreuen, ohne proportional Personal aufzubauen? So reduzieren digitale Vorsysteme den Aufwand pro Mandat.

23.02.2026

·

Outsourcing

Lohnabrechnung für Steuerberater: Platform vs. Outsourcing

Lohnabrechnung als Steuerberater selbst abrechnen oder auslagern? Vergleich beider Modelle mit Kosten, Aufwand und Praxisbeispiel.

20.02.2026

·

Outsourcing

Externe Lohnbuchhaltung: Vorteile, Ablauf und Kosten

Externe Lohnbuchhaltung ab 10 EUR pro Mitarbeiter. Vorteile, typischer Ablauf, Kostenvergleich und worauf Sie bei der Auswahl des Dienstleisters achten sollten.

18.02.2026

·

Outsourcing

Digitale Lohnabrechnung: So funktioniert sie in der Praxis

Digitale Lohnabrechnung rechtssicher einführen. Vorteile, DSGVO-Anforderungen, Software-Vergleich und Schritt-für-Schritt-Anleitung für die Umstellung 2026.

16.02.2026

·

Outsourcing

Lohnabrechnung für Kleinunternehmen: Die besten Lösungen 2026

Lohnabrechnung für Kleinunternehmen ab 5 EUR pro Mitarbeiter. Vergleich: selber machen, Software oder outsourcen. Mit Kostenrechnung und Entscheidungshilfe.

11.02.2026

·

Outsourcing

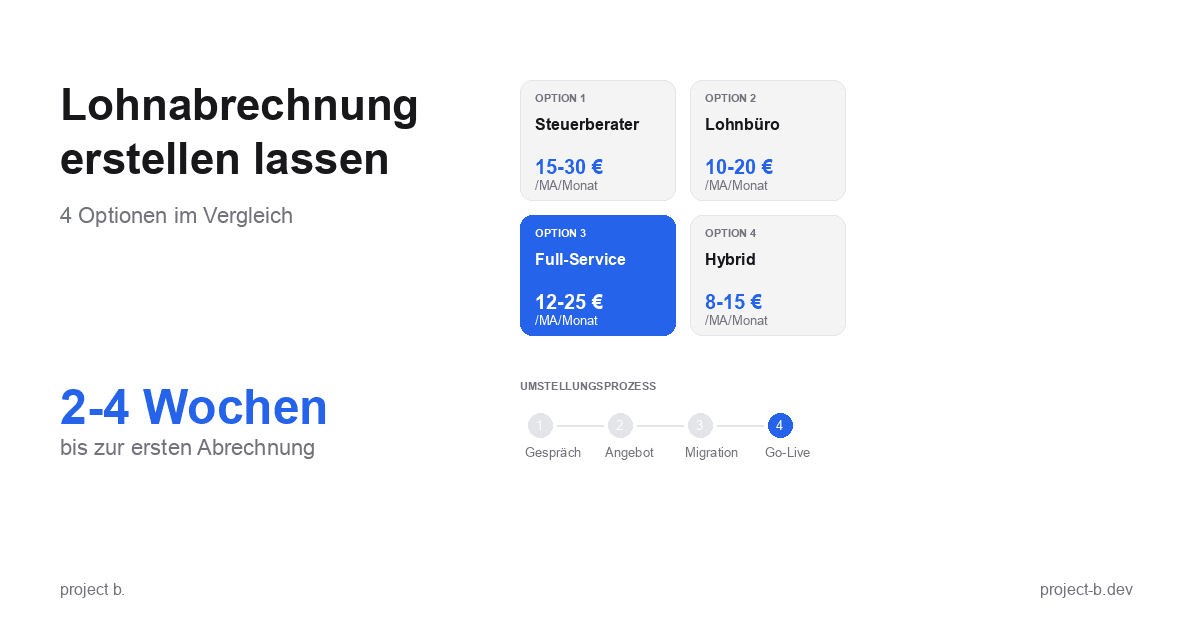

Lohnabrechnung erstellen lassen: Ihre Optionen im Vergleich

Lohnabrechnung erstellen lassen statt selbst kämpfen? Erfahren Sie, welche Optionen Sie haben, was es kostet und wie schnell Sie starten können.

09.02.2026

·

Entgelt

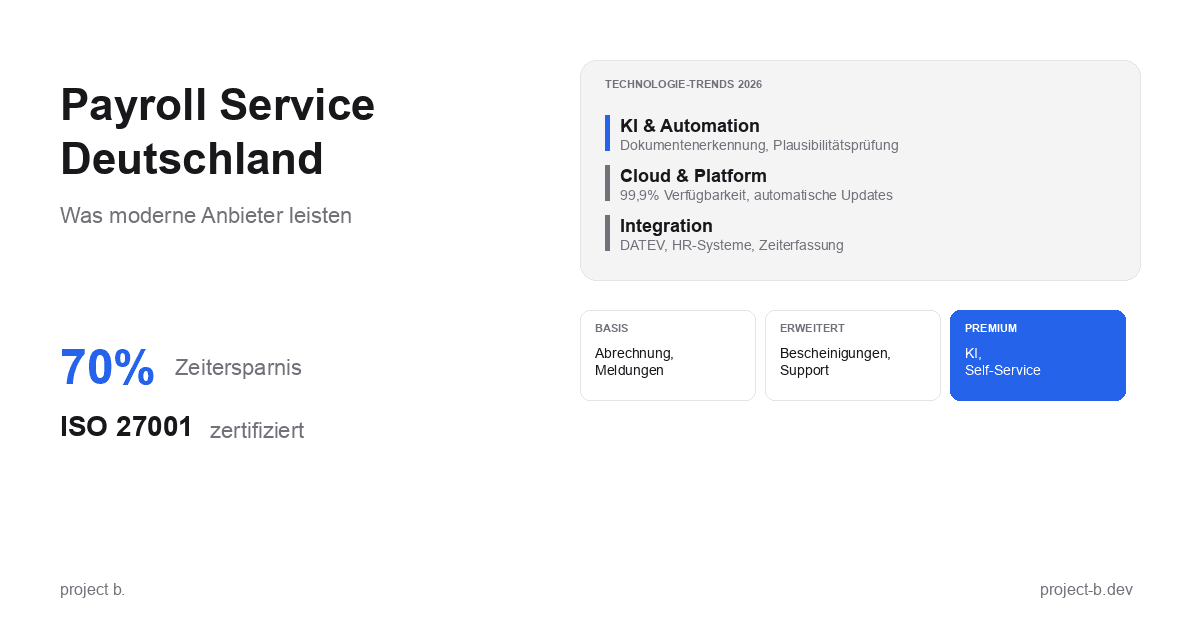

Payroll Service Deutschland: Was moderne Anbieter leisten

Payroll Service in Deutschland gesucht? Erfahren Sie, was moderne Anbieter leisten, welche Technologien sie nutzen und worauf Sie bei der Auswahl achten sollten.

09.02.2026

·

Outsourcing

Lohnabrechnung Dienstleister: So finden Sie den richtigen Partner

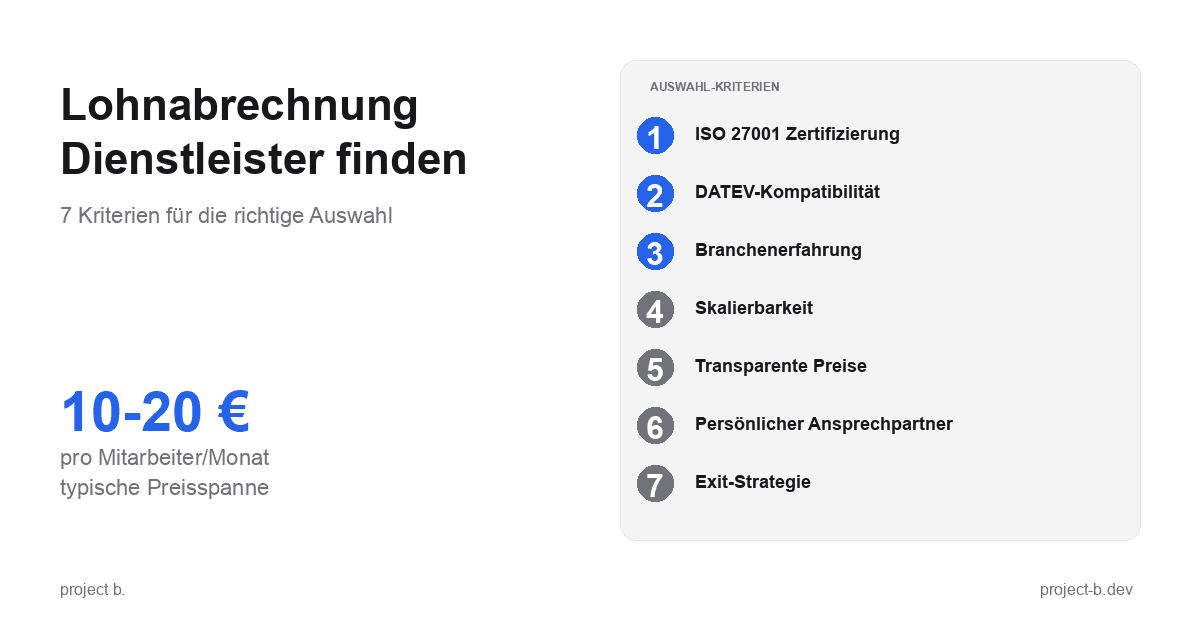

Lohnabrechnung Dienstleister gesucht? 7 Kriterien für die Auswahl, Preisvergleich und Checkliste fürs Erstgespräch. Finden Sie den Partner, der zu Ihnen passt.

06.02.2026

·

Outsourcing

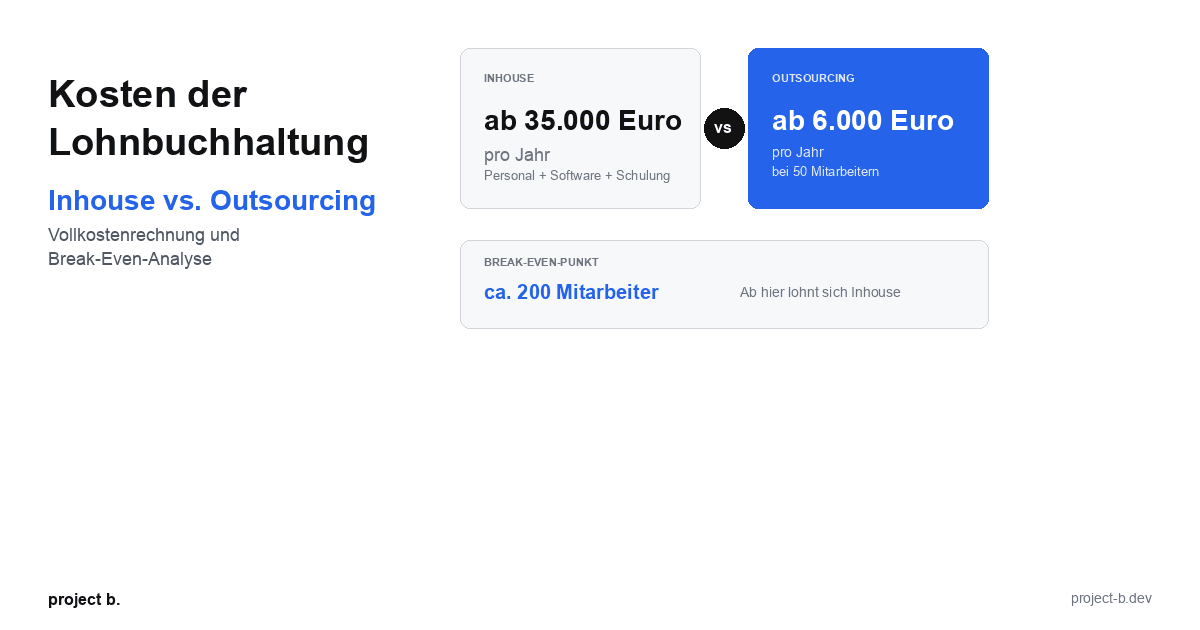

Kosten der Lohnbuchhaltung: Inhouse vs. Outsourcing im Vergleich

Lohnbuchhaltung Kosten: Inhouse ab 35.000 Euro/Jahr vs. Outsourcing ab 6.000 Euro/Jahr. Break-Even-Analyse, ROI-Rechnung und Entscheidungshilfe.

04.02.2026

·

Outsourcing

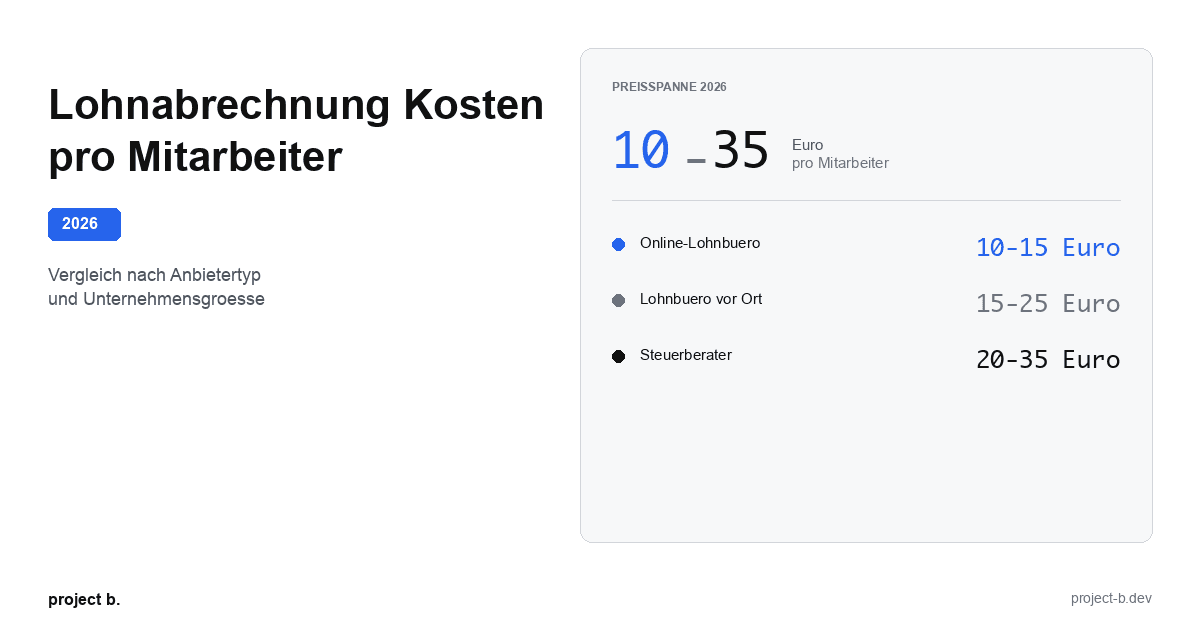

Lohnabrechnung Kosten pro Mitarbeiter: Was Sie 2026 zahlen

Lohnabrechnung Kosten 2026: 10-35 Euro pro Mitarbeiter je nach Anbieter. Vergleich nach Unternehmensgroesse, Branche und versteckte Kosten aufgedeckt.

02.02.2026

·

Outsourcing

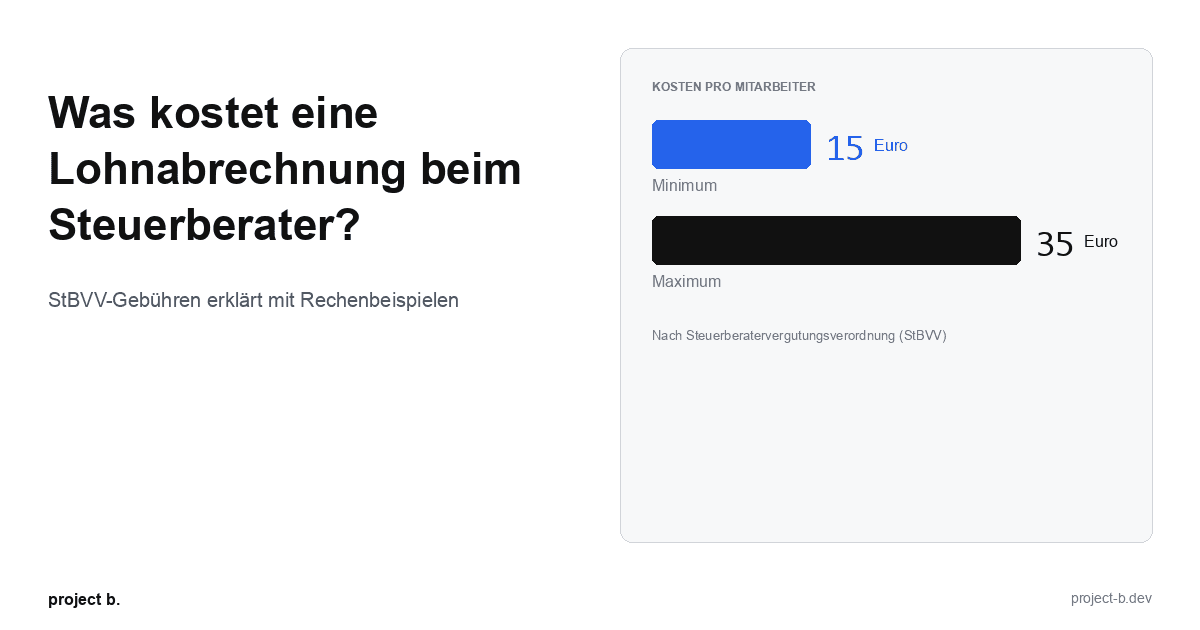

Was kostet eine Lohnabrechnung beim Steuerberater?

Lohnabrechnung beim Steuerberater: Kosten von 15-35 € pro Mitarbeiter. StBVV-Gebühren erklärt, Preisvergleich und Rechenbeispiele für 10, 50, 100 Mitarbeiter.

30.01.2026

·

Outsourcing

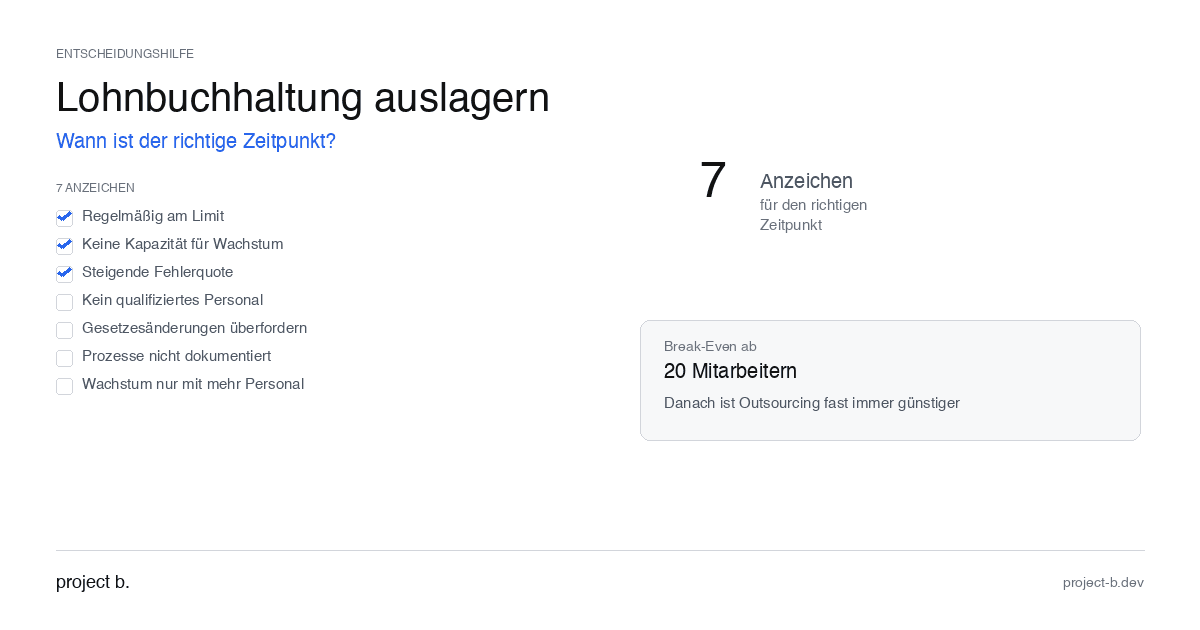

Lohnbuchhaltung auslagern: Wann ist der richtige Zeitpunkt?

Lohnbuchhaltung auslagern: 7 klare Anzeichen, dass jetzt der richtige Zeitpunkt ist. Mit Break-Even-Rechnung und DATEV-Integrationscheck.

28.01.2026

·

Outsourcing

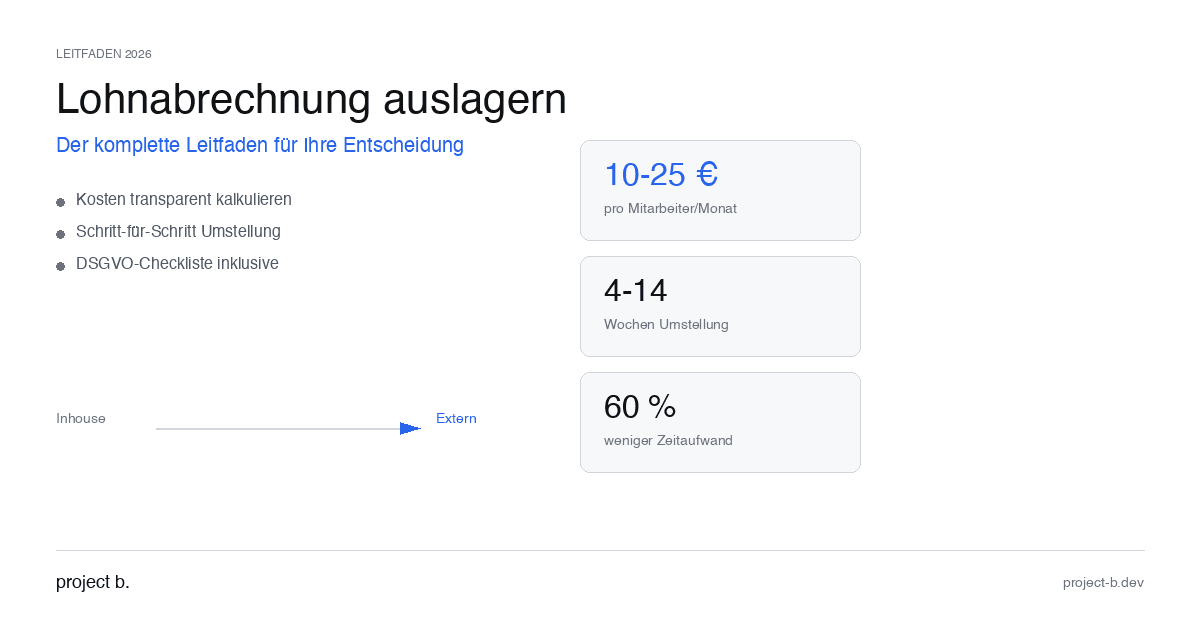

Lohnabrechnung auslagern: Der komplette Leitfaden für 2026

Lohnabrechnung auslagern 2026: Kosten ab 10 € pro Mitarbeiter, Schritt-für-Schritt-Anleitung und DSGVO-Checkliste. So gelingt die Umstellung ohne Risiko.

26.01.2026

·

Outsourcing

Lohnabrechnung outsourcen: Kosten, Vorteile und Anbieter im Überblick

Lohnabrechnung outsourcen ab 10 € pro Mitarbeiter. Erfahren Sie, welche Vorteile Outsourcing bietet, was es kostet und wie Sie den richtigen Anbieter finden.

22.01.2026

·

KI

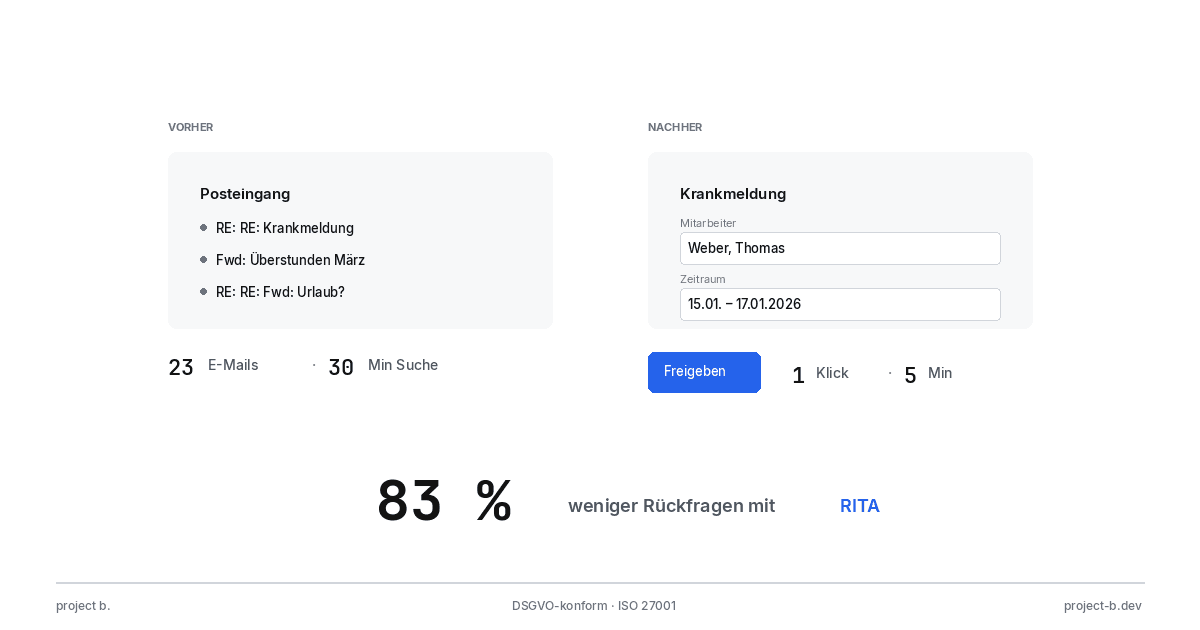

Mandantenportal vs. E-Mail-Chaos: Was moderne Lohnabrechnung ausmacht

Lohnabrechnung per Email ist ein DSGVO-Risiko. Mit dem project b. Portal und RITA sparen Sie 1.400 Stunden/Jahr. So funktioniert der sichere Datenaustausch.

20.01.2026

·

KI

Von Excel zum Cockpit: Wie Lohnbüros 2026 den Digitalisierungssprung schaffen

Digitale Lohnabrechnung statt Excel: Mit RITA und dem project b. Cockpit sparen Lohnbüros 40% Zeit ohne DATEV-Wechsel. Praxisleitfaden mit Checkliste.

15.01.2026

·

Personal

ELStAM-Verfahren 2026: So funktioniert die neue PKV-Meldung für Arbeitgeber

Ab 2026 melden Arbeitgeber PKV-Beiträge digital über das ELStAM-Verfahren. Erfahren Sie, welche Systeme betroffen sind und wie Sie sich jetzt vorbereiten.

13.01.2026

·

KI

KI-gestützte Lohnabrechnung Software: Wie Steuerberater 2026 Zeit sparen

KI-Lohnabrechnung für Steuerberater: Erfahren Sie, wie project b. mit RITA manuelle Arbeit um 80% reduziert und gegen Fachkräftemangel hilft.

08.01.2026

·

Entgelt

Personio vs. project b.: Welches Tool passt wirklich zu Ihrer Lohnabrechnung?

Personio oder project b.? Vergleich für StartUps & Scaleups: DATEV-Integration, KI-Automatisierung, Kosten. Warum spezialisierte Payroll-Tools gewinnen.

05.01.2026

·

KI

Lohnabrechnung 2026: Alle Änderungen auf einen Blick (mit KI-Automatisierung)

Mindestlohn 13,90€, Minijob-Grenze 603€, neue Beitragsbemessungsgrenzen: Alle Änderungen für die Lohnabrechnung 2026 im Überblick. Erfahren Sie, wie KI diese Updates automatisch umsetzt.

04.01.2026

·

Entgelt

Stromausfall in Berlin: Warum Arbeitgeber trotzdem Lohn zahlen müssen

Stromausfall Berlin 2026: 2.200 Betriebe betroffen. Erfahren Sie, warum Arbeitgeber laut § 615 BGB trotzdem Lohn zahlen müssen - und was für die Lohnabrechnung gilt

31.12.2025

·

KI

KI in der Entgeltabrechnung: Hype oder Hilfe?

KI in der Entgeltabrechnung: Was steckt dahinter? Ein Leitfaden für alle, die das Thema verstehen wollen, bevor sie entscheiden.

29.12.2025

·

KI

Lohnabrechnung ohne Fachkräfte? So hilft KI 2026

KI in der Lohnabrechnung: 70% weniger Routinearbeit, 0,1% Fehlerquote. So lösen Unternehmen den Fachkräftemangel in der Lohnbuchhaltung 2026.

26.12.2025

·

KI

So nutzen Sie KI in der Gehaltsabrechnung

Schluss mit manueller Datenerfassung: So unterstützt KI die Lohnbuchhaltung bei Krankmeldungen, Stammdaten und Abrechnung - ohne Kontrollverlust.

22.12.2025

·

KI

Wie ein KI-Layer in der Gehaltsabrechnung funktioniert

Digitale Lohnabrechnung, aber manuelle Dateneingabe? Ein KI-Layer schließt die Lücke zwischen Mitarbeitern, HR und DATEV & Co.

17.12.2025

·

KI

Lohnabrechnung mit KI: 5 Begriffe, die jeder Lohnbuchhalter kennen sollte

Lohnabrechnung mit KI verständlich erklärt: Diese 5 zentralen KI-Begriffe sollten Lohnbuchhalter kennen, um Prozesse zu automatisieren, Fehler zu reduzieren und effizienter zu arbeiten.

10.12.2025

·

KI

Wie Unternehmen die Lohnbuchhaltung mit Rita automatisieren

Erfahren Sie, wie Rita von project b. die vorbereitende Lohnbuchhaltung automatisiert. Von der Datenerfassung bis zur DATEV-Integration: So sparen Lohnbüros und Steuerberater bis zu 70% Zeit.

08.12.2025

·

KI

KI-Software für Lohnbuchhaltung: Der ultimative Auswahlguide

Entdecken Sie den ultimativen Auswahlguide für KI-Software in der Lohnbuchhaltung. Vergleichen Sie KI-Tools und finden Sie die beste Lohnsoftware für Ihr Unternehmen.

05.12.2025

·

KI

10 Prozesse in der Lohnabrechnung, die KI heute schon übernimmt

Entdecken Sie 10 Prozesse der Lohnabrechnung, die KI bereits automatisiert: Von Stammdatenvalidierung bis Compliance-Monitoring. Sparen Sie bis zu 94% Zeit bei der digitalen Gehaltsabrechnung.

04.12.2025

·

Entgelt

Die Geschichte von DATEV und wie sie zur unerschütterlichen Macht im deutschen Rechnungswesen wurde

DATEV ist mehr als Software – es ist die infrastrukturelle Grundlage des deutschen Rechnungswesens. Der Text zeigt, wie eine Genossenschaft aus Steuerberatern durch regulatorische Verzahnung, Standardisierung und jahrzehntelange Vertrauensbildung zum zentralen Backbone von Buchhaltung und Payroll wurde. Gleichzeitig erklärt er, warum genau diese Struktur heute Innovation ausbremst: geschlossene Datenarchitekturen, hohe Wechselkosten und ein System, das für Stabilität statt für KI-basierte Automatisierung gebaut wurde. Ein Blick darauf, wie Vergangenheit und Gegenwart den digitalen Fortschritt formen.

03.12.2025

·

Entgelt

EU-Gehaltstransparenz-Richtlinie: So bereiten Sie Ihre Lohnabrechnung auf Juni 2026 vor

Entdecken Sie die besten Tools zur Umsetzung der EU-Gehaltstransparenz-Richtlinie – inklusive KI-Lösungen wie project b. für faire und datenbasierte Gehaltsanalysen.

02.12.2025

·

KI

5 Gründe für die Lohnabrechnung mit project b.

Entdecken Sie 5 Gründe, warum Steuerberater und Lohnbüros mit project b. ihre vorbereitende Lohnabrechnung digitalisieren. KI-gestützte Datenerfassung, weniger Rückfragen, volle DATEV-Integration.

27.11.2025

·

KI

RPA vs. KI in der Lohnbuchhaltung: Der ultimative Technologie-Vergleich 2026

RPA oder KI in der Lohnbuchhaltung? Der große Vergleich 2026 zeigt Vorteile, Kosten, Einsatzbereiche und Praxisbeispiele für die richtige Automatisierungsstrategie.

26.11.2025

·

KI

KI in der Lohnabrechnung: Was ist 2026 möglich und was nicht?

KI in der Lohnabrechnung 2026: Was kann künstliche Intelligenz in der Payroll wirklich leisten? Reality Check mit Reifegrad-Bewertung, Praxisbeispielen und ehrlicher Analyse der Grenzen. Für Lohnbüros, Steuerberater und KMUs.

25.11.2025

·

KI

5 Einfache Wege die Lohnbuchhaltung in 2026 zu automatisieren

5 praxiserprobte Wege zur Automatisierung der Lohnbuchhaltung: von digitaler Zeiterfassung bis KI-gestützte Software. Mit Kostenersparnis-Beispielen für Mittelständler, Steuerberater & Lohnbüros.

24.11.2025

·

Entgelt

Vorsorgepauschale-Reform 2026: Was Arbeitgeber jetzt in ihrer Payroll-Software anpassen müssen

Große Lohnsteuer-Reform ab 2026: Die Vorsorgepauschale wird neu berechnet. Erfahre, wie sich das auf Nettolöhne, Payroll-Software und Arbeitgeber auswirkt.

20.11.2025

·

Entgelt

Predictive Analytics in der Lohnabrechnung: So vermeiden Steuerberater kostspielige Fehler

Entdecken Sie, wie Predictive Analytics in der Lohnabrechnung Fehlerquoten senkt, Kosten spart und Ihre Payroll von reaktiv zu proaktiv verwandelt.

18.11.2025

·

Entgelt

Continuous Payroll 2026: Wie die Echtzeit-Lohnabrechnung die monatliche Gehaltsabrechnung ablöst

Continuous Payroll revolutioniert die Lohnabrechnung: Echtzeit-Gehaltsdaten, On-Demand Pay und weniger Fehler. So profitieren KMU und HR-Teams 2026.

13.11.2025

·

Personal

KI in der Lohnbuchhaltung: Praxisleitfaden für Lohnbüros und Steuerberater 2026

KI in der Lohnbuchhaltung 2026: Praxisleitfaden für Lohnbüros mit Software-Vergleich (project b., DATEV, Lexware), ROI-Kalkulation und Schritt-für-Schritt-Anleitung.

11.11.2025

·

Entgelt

Modernisierung des Arbeitgeberverfahren ab 2026: Was Lohnbüros und Steuerberater jetzt wissen müssen

Modernisierung des Arbeitgeberverfahrens ab 2026 – Erfahren Sie, was sich für Lohnbüros und Steuerberater ändert. Alle wichtigen Infos zu ELStAM, PKV-Daten und Übergangsfristen.

06.11.2025

·

Entgelt

Entfernungspauschale 2026: Leitfaden für Lohnbüros und Steuerberater

Entfernungspauschale 2026: Ab Januar gelten 38 Cent ab dem ersten Kilometer. Alle Änderungen, Berechnungen und Umsetzungstipps für Lohnbüros und Steuerberater.